投資的標的這麼多。如果要找出一個共同的比較基準,來作為選擇投資標的的評估依據,最重要的,就是企業能夠產生的現金流了。專門投資新創公司,Paypal(PYPL-US)的創辦人,在《從 0 到 1 到》當中,曾經說過,“企業今天的價值是未來能賺到的錢的總和,因此,想要適當估計企業的價值,必須把未來現金流折算為現在的價值,因為今天的錢比未來還有價值”。

而同樣的說法,也在巴菲特(Warren Buffett)的股東手冊的第四頁出現過。但他所使用的是一個特別的名詞–內在價值(Intrinsic value)。他所說的內在價值,指的就是企業在剩餘的營運年間所產生的現金流量折現。在這份文件當中,他也指出,內在價值的計算並不容易,因為這個方法中所使用的數字,是估計數,隨著利率的變動,計算出來的價值也會有所改變。即使他和查理・蒙格 (Charlie Munger) 使用同樣的數據,也有可能得到不同的內在價值。

用企業未來所能夠產生的總現金流折現,來估算企業目前究竟值多少錢,這不論是在哪一個生命週期,都同樣適用。畢竟投資人投入資金,就是為了要獲得未來能夠產生的現金報酬,運用現金流量折現法(Discounted Cash Flow, DCF)來估算公司目前的價值,能夠讓我們了解企業現在究竟值多少錢,相對於目前的股價來說,值不值得投資。但要注意的就如同巴菲特所說的,因為這些數字的估計很主觀,每個人所使用的數字都會有差異,如果折現率、資金成本或者是預估的未來成長率等數字只要有小小的變動,就會對估值產生很大的影響。也因為如此,通常採用現金流量折現法都會再搭配其他的估值方法一併參考。

雖然它無法達到百分之百精準,但我們還是能夠使用現金流量折現法,再加上自己的主觀判斷最合理的變化率,來計算一下企業目前的現值,作出供自己參考的價格依據。在這裡我們介紹的是最經典的現金流量折現法的計算,主要的步驟如下:

- 計算現金流量

- 計算折現率

- 計算終值

- 現金流量和終值折現

- 加上現有的流動資產,扣除負債

以下我們以好事多 Costco(COST-US)作為例子,來告訴大家如何以現金流量折現法來計算企業的股價,也順便以這個例子,來告訴大家預估的現金流量和實際的現金流量,可能會產生的差異:

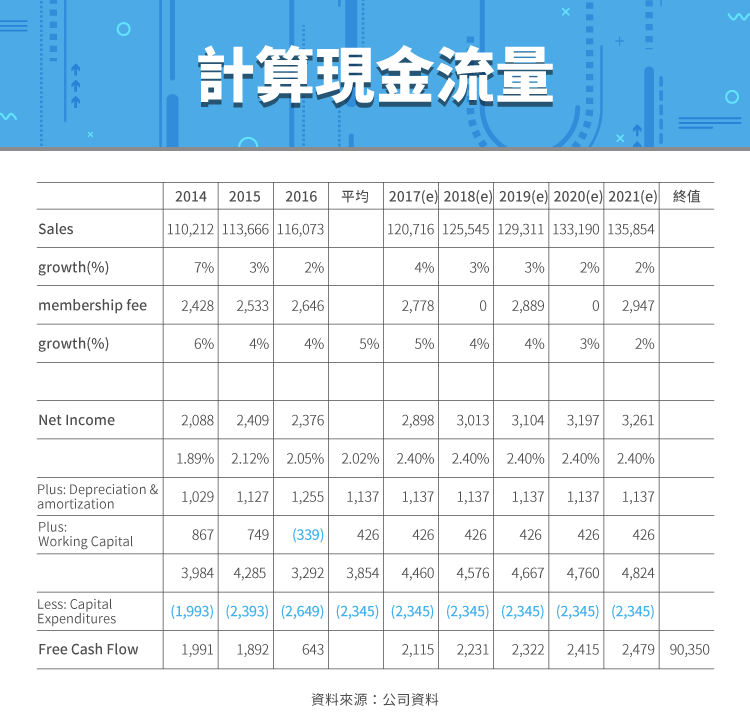

(1) 計算現金流量

在計算現金流量之前,必須先對企業有一定程度的了解,針對企業未來的營業收入/毛利率/淨利/營運資金/資本支出進行預估。

例如,好事多的銷貨收入分成兩個部份,一部份是銷貨的收入;另一部份是會員費用的收入,銷貨部份的收入,會和同店銷售成長率、店數的成長有關,雖然 2017 年前兩季有較高的同店銷售額,但是也因為受到石油價格的影響,而使毛利減少,以 3% 來計算前三年的成長率,假設在 2020 年後每年的成長率則約為 2% 。而會員費用的收入,因為近期可能將會費提高,因此假設為 5% ,以後年度隨之遞減。

而好事多的淨利在 2014 至 2016 年平均約為 2.02% ,根據公司 2017 年第一季的電話會議,CFO Richard Galanti表示改為與 Citi Bank 合作,將能夠使當季盈餘增加過 0.38 個百分點的利潤,因此以平均數再加上 0.38 百分點的利潤來估算企業的未來淨利。

營運資金的部份,和當年度的營運狀況有關;而資本支出,預估新開立的店數,與前三年差不多,因此皆使用 2014 年至 2016 年的平均值來作為預估值。

(2) 計算折現率

由於我們所計算的未來自由現金流量是屬於股東和債權人的現金流量。因此,在計算折現率時,我們也應該使用債務成本和權益成本的加權平均,也就是所謂的加權平均資金成本 (Weight Average Capital Cost, WACC) 來作為折現率。

因此接下來我們必須先分別算出債務成本和權益成本

1. 債務成本的計算方式如下:

債務成本=債券利率*( 1 – 有效稅率)

債券利率的部份,若將公司所有債務的利率,以加權平均利率來計算,為 2.58% ;而公司在 2016 年度的有效稅率為 34.3% ,因此

債務成本= 2.58% *( 1 – 34 . 3% )= 1.70%

2. 權益成本的計算方式如下:

權益成本=預期報酬率=Rf + β (Rm- Rf)

- Rf指的就是無風險報酬

- Rm指的則是股票市場溢價(Equity Market Risk Premium),指投資人投資於股票市場,預期得到的報酬會有多少。

- β指的則是股票的貝它系數。等於代表股票相對於市場報酬的共變異數(Covariance)除以市場相對於均值變化的變異數(Variance)

Rf的部份,通常會用 10 年期美國公債的殖利率來計算, 2017 年時 10 年期美國公債的殖利率約為 2.47% ;而,以從 1928 年至 2016 年股票的報酬率約比公債多了 3.62% ,也就是股票市場溢價約為 6.09% ;而 Beta 值,則以截至 2017 年 2 / 27 日為止,Costco 股價相對於 S&P 500 的波動,所產生的β值 0.895 來計算。

因此,權益成本= 2.47% + 0.895 ( 6.09% – 2.47% )= 5.71% 。

3. 加權平均資金成本

加權平均資金則是將這兩個報酬率加權平均,用它們分別佔公司總資本的比重,來換算成公司整體的平均資金成本。因此 WACC 可以表達如下:

加權平均資金成本=權益成本 x 權益佔總資本比重 + 債務成本 x 負債佔總資本比重

一般來說,會使用債務和權益的市值來作為計算比重的基礎,但由於債務的部份沒有明確的市值,因此我們使用帳面上的總數 21,084 百萬美元來計算;而股權在 2016 年財報結束當日的市值則為 72,000 百萬股。

因此WACC= 10.61% * 72,000 /( 21,084 + 72,000 )+ 1.7% * 21,084 /( 72,000 + 21,084 )

= 4.8%

(3) 計算終值

如果我們預估好事多五年之後,每年的成長率約與 GDP 成長率約當,為 2% 的話,那麼終值用永續成長法 (Perpetuity Growth Method) 的計算如下:

終值=最後一年度的現金流量 *( 1 +預估成長率)/(WACC-預估成長率)

因此,好事多的終值計算如下:

終值= 2,479 *( 1 + 2% )/( 4.8% – 2% )= 90,350 (百萬美元)

(4) 現金流量和終值折現

將先前所計算的現金流量折現,折現使用的利率即為 WACC。

計算如下:

2017 2,115 /( 1 + 4.8 ) = 2,018

2018 2,231 /( 1 + 4.8 )ˆ2 = 2,032

2019 2,322 /( 1 + 4.8 )ˆ3 = 2,017

2020 2,415 /( 1 + 4.8 )ˆ4 = 2,002

2021 2,479 /( 1 + 4.8 )ˆ5 = 1,961

終值 90,350 /( 1 + 4.73 )ˆ5 = 71,475

合計 81,505

(5) 加上現有的資金

加上流動資產 15,218

減去總負債 ( 21,084 )

淨現金流量和終值折現75,639 (百萬)

除以流通在外股數 439.24 (百萬)

每股價值 172.2

(這是在 2017 年 Q2 財報發佈後,參考截至 2016 年底財報及 2017 Q1 / Q2 之電話會議所計算而得的每股價值)

就如同之前所說,這些數字都是在當下預估未來的相當主觀的認定,所以大家如果對照之後的損益表,也會發現 2017 年至 2019 年的實際數字比當初所預估的假設還要高,像是銷貨收入和會員人數的成長僅用了保守的和 GDP 相同的成長率,預估約成長 3% 和 4% ,但最後實際的成長數字為 9% 及 8% 。而在 2017 年 Costco 的實際股價範圍則是落在 155 至 183 之間。當時預估的數字也在這個範圍之內,但隨著時間的經過,實際的成長數字比原先所預期的成長率表現得還要好,也讓 Costco 的股價來到了 279.85 。從這一點我們也可以知道實際和預期的成長率等其他關鍵的數字變化,會讓我們所預估的公司股價和實際股價產生很大的差異。

除此之外,雖然每個人所面對的財報數據是相同的,但每個人有不同的思考方式,對於未來的判斷或見解,也會有很大的區別,可能因為樂觀和悲觀程度的不同,而採用了不同的假設,使用不同的數據,就會得到不同的結果。因此我們除了使用絕對方式來評價的現金流量法之外,也可以綜合採用相對評價法來多方比較。

參考資料:

【延伸閱讀】