1

產業

繼上一篇我們看完 Expedia(EXPE-US)的產業及商業模式後,就讓我們一起從財務的角度解讀公司策略吧。

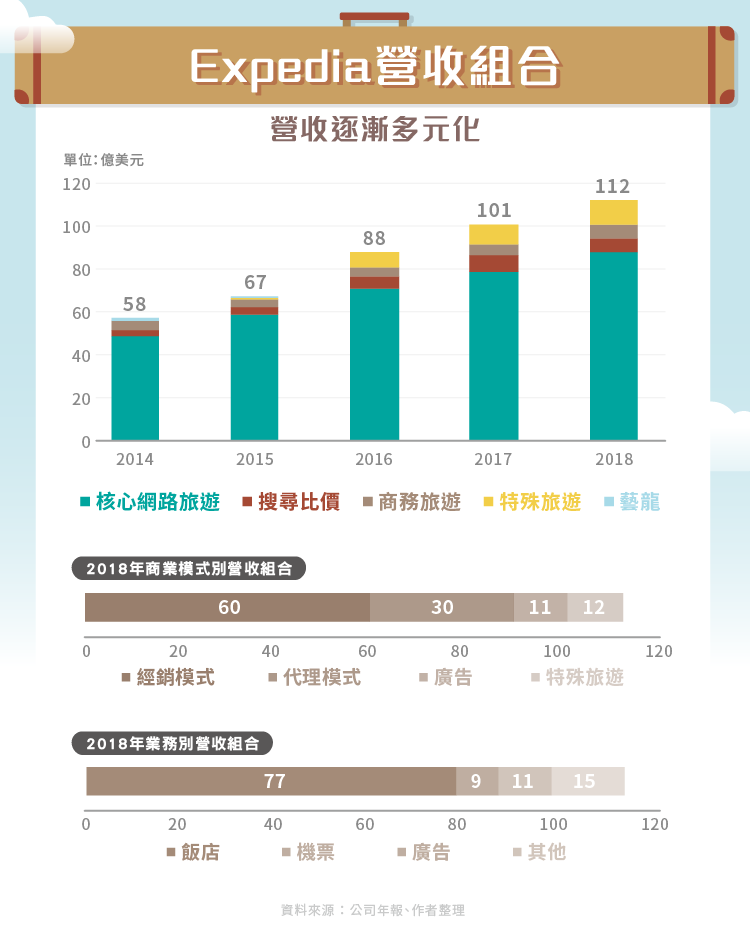

從營收組合來看,Expedia 提供三個面向的營收揭露,部門別營收、商業模式別營收以及業務別營收。

談營收之前,我們必須複習一下 Expedia 的商業模式,Expedia 主要是透過想飯店訂房後,加價賣給消費者的方式賺錢,也就是經銷模式,也可以稱作批發模式。而在訂機票、火車票、船票方面,則是採取向店家抽取固定成數的代理模式。無論是經銷模式還是代理模式,我們都可以依據總訂單金額與 Expedia 營收兩者計算出佣金率。另外,Expedia 也有藉由 Trivago(TRVG-US)及 Expedia 網頁賺取廣告收入。

因此,我們可以將 Expedia 的營收推導整理成下面公式:

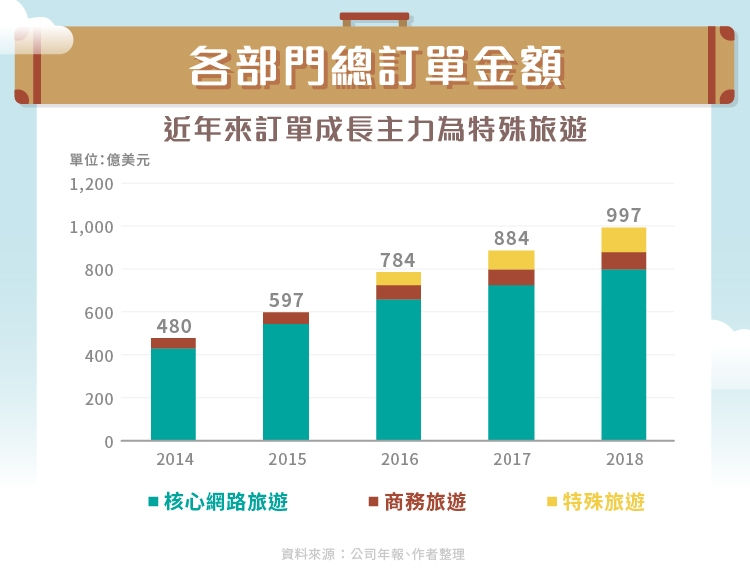

營收 = 各部門總訂單金額 * 佣金率 + 廣告營收

既然我們了解了公司營收怎麼賺到的,那我們要怎麼去看三個營收表達的報表呢?

首先,部門別營收包括核心網路旅遊、搜尋比價、商務旅遊以及特殊旅遊,其中核心網路旅遊、商務旅遊以及特殊旅遊都包含了訂機票、訂房的服務,因此可以對應到經銷模式及代理模式營收,業務別也可藉此對應到飯店與機票營收。而廣告業務則主要對應到 Trivago 的搜尋比價部門。

而我們在研究 Expedia 時,優先關注的應該是部門別營收,因為公司商業模式與業務別營收組合長期來說不會有太大的轉變,只有藉由部門別營收我們才能了解到公司近期策略以及營收成長動能。

受到市場同質化,價格競爭的影響,Expedia 自從 2015 年 11 月併購 Homeaway(AWAY-US) 之後,開始大力推廣特殊旅遊業務,希望藉此做出與其他平台不一樣的服務。也因此我們可以看到相對於其他業務,特殊旅遊業務營收成長快速,近兩年營收成長率落在 30% 左右。

看完營收之後,我們也可以從總訂單金額看到類似的狀況,併購 Homeaway 之後,相對於其他業務總訂單金額近兩年僅 10% 左右的成長率,特殊旅遊訂單金額每年成長皆超過 30% 。

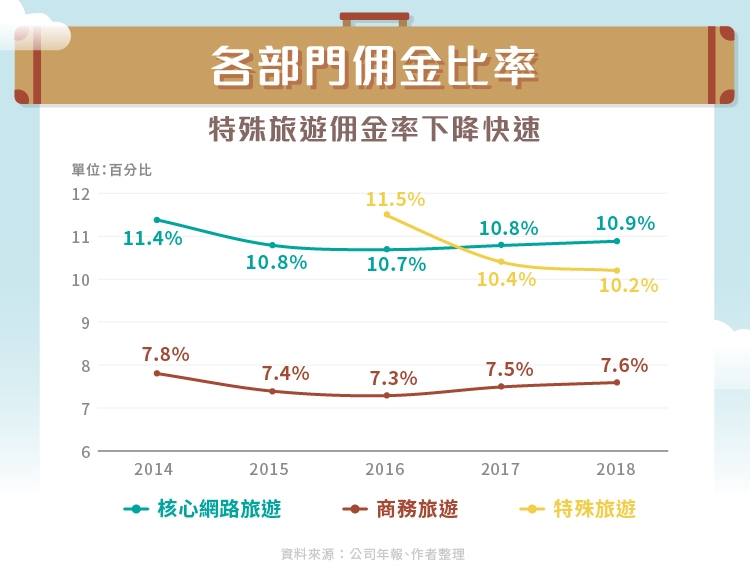

在佣金率方面, Expedia 為了推廣特殊旅遊,不斷調降抽成比率,希望藉此吸引消費者,反觀核心網路旅遊及商務旅遊部門在佣金率上則相對穩定許多。雖然佣金率下滑能帶來更高的總訂單金額成長,但也會降低公司的利潤率以及營收,未來需要持續關注特殊旅遊部門是不是陷入殺價競爭的情形。

另一方面,相對於一般旅遊,Expedia 在商務旅遊的議價能力較差,因此佣金率也低於一般旅遊。

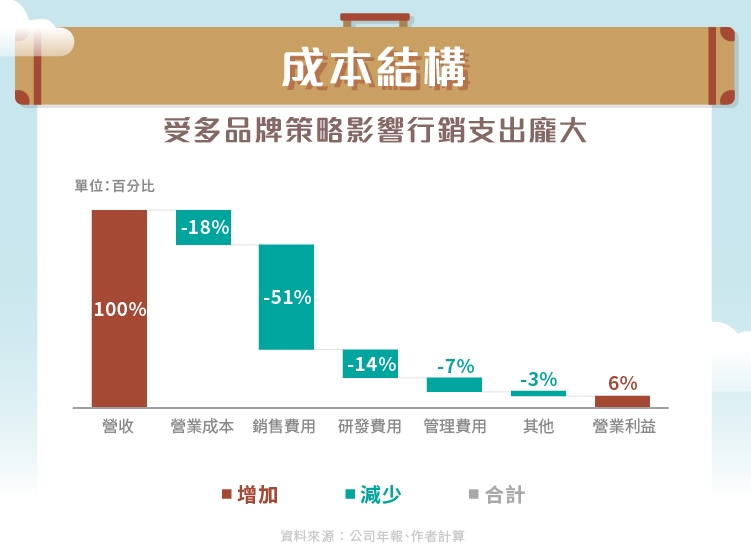

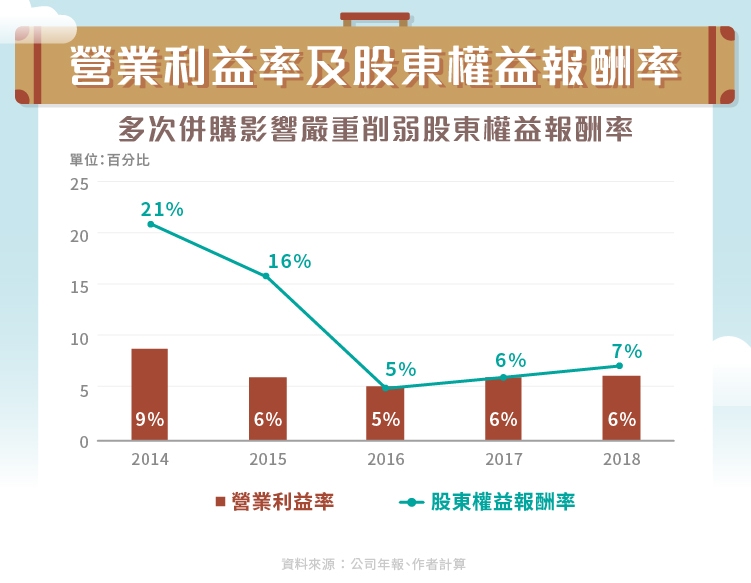

從成本結構上來看,由於 Expedia 採取不斷併購,同時併購後大多維持品牌獨立經營的關係,導致公司行銷費用佔營收比率居高不下, 2018 年時占比超過一半,其次最大的成本為營業成本以及研發費用。扣除各種費用之後,公司營業利益率僅有 6% 。

最後,Expedia 依靠併購成長的策略同時也使股東權益膨脹,在營業利益率同時下滑的狀況下,Expedia 的股東權益報酬率也從 2014 年以前動輒 10% 以上的水準掉到 2016 – 18 年 5 – 7% 的低水平。

從上面我們可以看出,Expedia 為了營收持續高成長,背後其實是價格競爭,高行銷費用率下的結果,這也連帶拖累到股東權益報酬率的表現。

從上面的分析中我們可以發現,Expedia 透過併購成長的策略的確成功帶動營收成長,但對於公司營業利益率和股東權益報酬率的影響非常大,若未來公司營收成長趨緩,公司若無法提高佣金率的話,很可能陷入成長停滯的危機。

因此,若大家對 Expedia 有興趣,應該優先關注產品同質化會不會使佣金率無法提升,以及 Google 進入市場是不是會壓抑公司的營收成長。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

訂閱制後的營收變化_.png)

靠併購和新航線創造亮麗佳績-.jpg)