上一篇我們有提到 Game Stop 的營業收入結構主要來源有三種,分別為電玩遊戲機、電玩遊戲軟體、二手相關產品,合計佔比大約落在七至八成之間,但我們看到過去五年電玩遊戲軟硬體合計至少五成的營收佔比,其毛利率分別僅有 10% 和 20% 左右,而二手相關產品的毛利率維持至少 40% 的水準,同時也是毛利結構中貢獻最多的營收項目,近五年平均貢獻毛利達四成左右,其他像是周邊配件、數為產品、收藏品等營收佔比較低的項目,其個別毛利率也有比較高的水準。

2019 年年底 Google 才推出 Stadia,是一種電玩遊戲串流服務。Google 聲稱服務支援最高 4K 解析度的高動態範圍畫面,由世界各地的雲端伺服器經高速網際網路串流至用戶裝置。Stadia 的服務還與 YouTube 結合,允許玩家自 YouTube 實況主的儲存點開始自己的遊戲,可支援普通 USB 遊戲手柄或 Stadia 專用之聯網手柄。Stadia 與 Netflix(NFLX-US)等訂閱制串流服務不同,玩家需購買遊戲。Stadia 基本上就是雲端遊戲服務,只要支援 Google Chrome 的聯網裝置即可運作。

看到像是 Google 等業者推出的遊戲平台都是基於雲端伺服器在運作,和以往透過電玩遊戲機、電腦、手機內建的處理器運作遊戲,是截然不同的體驗,特別是 5G 世代即將來臨,高速網際網路的服務品質只會越來越好,低延遲的特性會提升雲端伺服器的服務體驗。隨著遊戲平台和渠道不斷改變的情況下,Game Stop 也不得不逐漸關閉不盈利的零售店面,才有辦法跟上互聯網時代的電玩遊戲產業發展。過去五年,Game Stop 已經關閉了將近五百家零售店面,去因應遊戲平台的竄起。

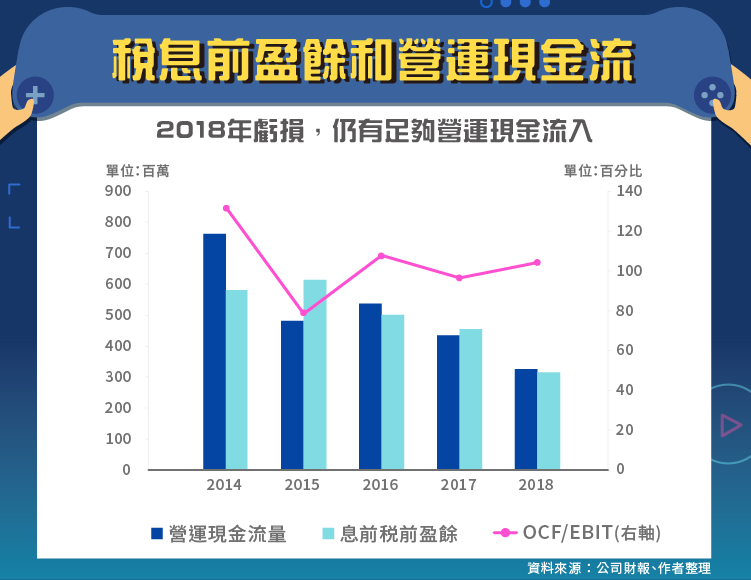

本業萎縮的情況下,Game Stop 在 2018 年將 1,300 家 AT&T(T-US)授權經銷商零售店以大約 7 億美元出售,並同時認列商譽減損將近 9.7 億美元,導致同年財報出現近五年來第一次大幅虧損 6.7 億美元,若不考慮停業部門的獲利,虧損則是接近 8 億美元。

值得注意的是,Game Stop 的營運現金流量卻沒有因此呈現淨流出的狀況,我們如果將認列商譽減損剔除,僅看稅前息前盈餘,會發現Game Stop 其實還是呈現獲利的狀況,而且營運現金流量也是呈現淨流入,兩者比值也接近百分百的水準,顯示 Game Stop 在現金流的部分,還是保持較為健康。但是 2019 年第三季的帳上現金僅剩 2.9 億美元,相對於 2018 年第四季帳上現金還有 16.2 億美元,由此可知,本業衰退的確也造成了現金流的壓力,需要特別注意。

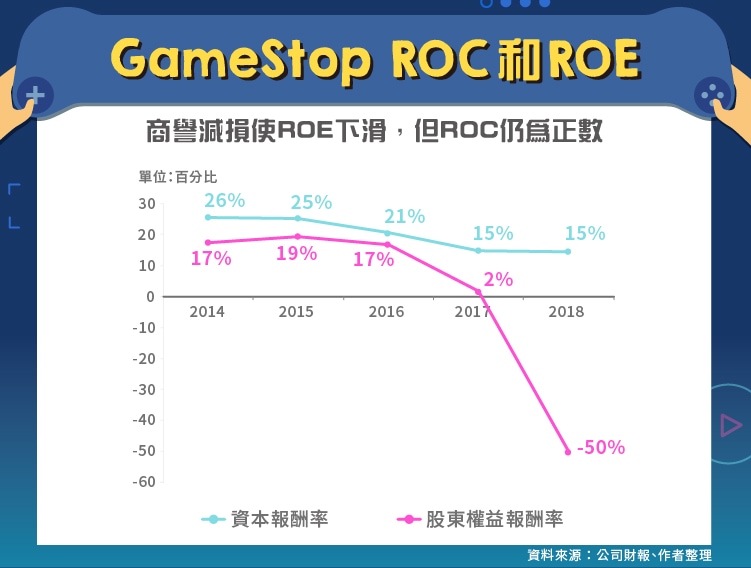

我們如果將認列商譽減損剔除,僅看正常化盈餘的報酬率表現,Game Stop 的資本報酬率仍維持正數的表現,雖然股東權益報酬與受到商譽減損的影響,但是公司基本上還是有一定的造血能力,而且現金循環週期仍然保持在適當的期間。

另外,想和大家分享的是,不知道各位有沒有看過大賣空(Big Short)這部電影,曾經是美國神經外科醫生的 Scion Capital 管理者 Michael Burry,在 2008 年金融海嘯靠著放空信用違約交換(Credit Default Swap)賺進大把鈔票,爾後清算了該公司,但是在 2013 年 Michael Burry 重啟了他的對沖基金 Scion Asset Management。

由於基金規模超過 1 億美元, 2019 年第二季 Scion Asset Management 公佈的 13F 中,出現了 Game Stop 的多頭部位,Michael Burry 接受採訪時表示原因很簡單,雖然電玩遊戲零售商 Game Stop 陷入困境,但是在索尼(Sony, 6758-JP )和微軟(Microsoft, MSFT-US)的支持下,將延長其壽命,因為這兩家電玩遊戲製造商的相關負責人接受新聞專訪時皆表示,仍然會在其下一代遊戲機中安裝光碟機,而 Game Stop 正是最直接的受益人,他特別舉例 2012 年夏天的索尼和微軟的 Play Station 3 和 Xbox 360 生命週期已經接近尾聲,Game Stop 股價也來到最低點,但是當 Play Station 4 和 Xbox One 推出時,股價幾乎翻了接近兩倍。雖然絕大多數電玩遊戲將以數位化的方式銷售,甚至將不會再有電玩遊戲軟體的光碟,但是那個時間點尚未到來,Game Stop 還可能繼續存在幾年。

小結

雖然 Game Stop 在產業發展的趨勢中逐漸掉隊,即便電玩遊戲產業還在穩定成長的階段,但是收購策略的失誤,導致時間和資源的浪費,如今要重回核心電玩遊戲業務,勢必還是會受到線上電玩遊戲下載和串流服務的衝擊。不過在這之前,Game Stop 的造血能力尚可,還能為公司保有一些生存的能力,若真如 Michael Burry 預料一般,索尼和微軟繼續推出安裝光碟機的遊戲機,那麼 Game Stop 或許還沒有看到盡頭。

【延伸閱讀】