不知道大家有沒有戴智慧型手錶的習慣呢?

事實上,在 Apple Watch 爆紅之前,Garmin 在 2003 年早早就已經推出智慧穿戴產品,就讓我們一起來看看原本的 GPS 導航大廠,如何轉型成為運動人是愛用的運動手錶廠商吧!

多角化業務創造兩次營運高峰

1990 年時,台灣南投人高民環與 Gary Burrell 共同創辦衛星導航公司 – Garmin,也就是台灣國際航電。Garmin 名稱的由來是從創辦人名字 Gar(y)與高民環 (Min Kao)中各取一部份而得。

由於兩人分別具有 NASA、波音(Boeing, BA-US)等航空公司資歷,曾合作研發出全球第一台飛行器用的 GPS 導航,因此技術底子相當深厚,最開始 Garmin 的產品也是航空用 GPS 系統,但隨後公司也開拓了船用、手持式 GPS 系統,大受市場歡迎。

1999 年時,船用 GPS 與航空用 GPS 分別占了北美市場 50% 以及 59% 的市占率,手持式 GPS 更是占據了 76% 的市場佔有率,在當時,Garmin 幾乎成為了 GPS 的代名詞。

Garmin 希望能將 GPS 定位擴展到各個應用層面,因此很早就選擇多角化、跨產業的策略,Garmin 第一款針對消費性產品的穿戴式裝置甚至早在 2003 年就發布了 (Forerunner 101 )。

2005 年開始,隨著車用 GPS 的普及,Garmin 也隨之迎來公司第一個營運高峰,Garmin 在 2004~2008 年短短四年內,車用 GPS 應用營收從 2 億美元成長至 25 億美元,營收成長足足有 11 倍。

然而好景不常, 2005 年時 Google 發布重量級地圖應用 – Google map,這款應用不但方便,而且還免費提供給用戶,加上 3G 網路的普及,逐漸成為 Garmin 產品的強力競爭對手。

而在 2007 年,賈伯斯手上拿著第一台 iPhone 2G 時,正式宣告了手持、車用 GPS 的下坡路,尤其 4G 網路在 2008 年完成標準制定,讓手機透過網路取得 GPS 應用更快更方便,使得 Garmin 難以與之匹敵。

隨著 4G 網路、智慧型手機與 Google map 的普及,Garmin 車用 GPS 營收佔比從 2008 年的 73% 大幅下降至 2019 年的 15% ,至今仍持續衰退中。

然而,儘管車用 GPS 業務走入蕭條,同樣的環境背景卻催生了穿戴式裝置的崛起,網路速度與硬體技術逐漸改進,讓 Garmin 得以透過運動手錶、戶外 GPS 手錶成功抓住第二個成長動能。

Garmin 手錶的早期競爭優勢建立在其 GPS 定位技術上,在智慧型手機普及後,Garmin 更推出與之搭配的手機 APP,方便用戶了解到他們在運動上花費的時間以及相關個人數據,滿足他們運動與減肥的需求。

對於這些熱愛運動或想要減肥的用戶來說,激勵機制非常重要,如果只是單純的紀錄運動數據遠遠不構。因此 Garmin 也在 APP 內推出上傳運動數據,讓用戶之間可以彼此互相激勵,持續挑戰運動紀錄。

此外,Garmin 也成立教練平台,除了協助教練在 APP 內招生之外,也方便教練能確實掌握學員的運動進度與程度,給予客製化的運動菜單。這樣的「遠距」教練系統,更是方便教練們擴大自己的市場,不必每次都面對面親自授課即可達到預期的訓練效果。

另一方面,Garmin 也發揮其硬體上的優勢,根據各個不同運動情境推出專屬手錶,從一般的跑步,到自行車、高爾夫甚至是游泳與棒/壘球,皆有提供不同的產品做為對應,相對於科技大廠指出少數款式,Garmin 的優勢奠基於各個子產業的應用之上,嘗試在科技巨頭紛紛進入地當下走出自己的經營策略。

截至 2019 年,Garmin 運動/戶外手錶業務已經佔了整個公司的約一半的營收,且近 10 年以平均年增率 15% 的速度高速成長。

產業分析

綜觀整個智慧穿戴市場,筆者認為這個市場仍處於非常初期,相對於智慧型手機動輒 16 億支的銷量,智慧穿戴市場 2019 年第三季累計近一年銷量僅 2.3 億台,以人手一支手錶來假設的話,仍有接近 6 倍的成長空間。

也因此我們從數據上來看,從 2014 年第三季到 2019 年第三季,穿戴裝置市場平均每年以 69% 的速度狂奔,單季的銷量年增率動輒創造 100% 以上的佳績。

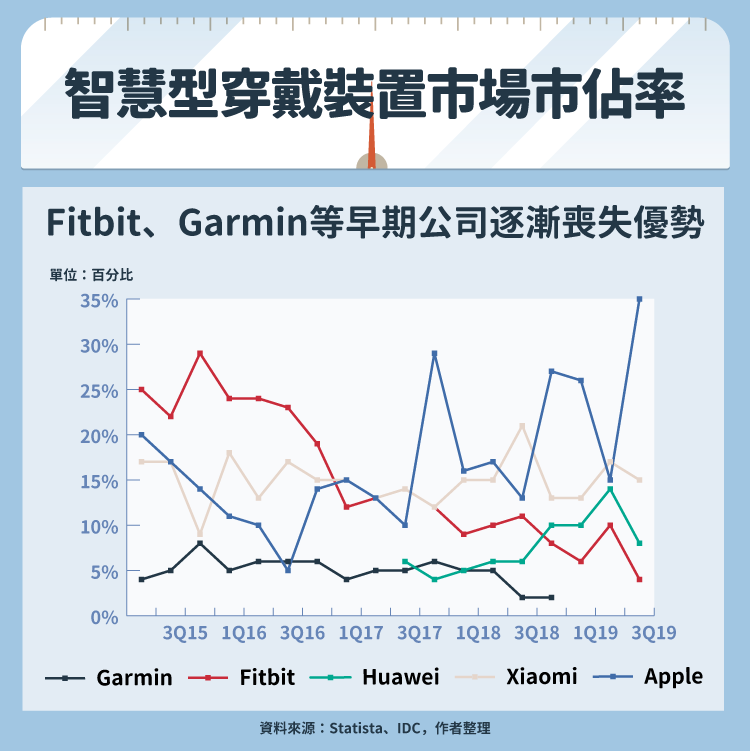

若我們從細分廠商的角度來看,可以發現科技巨頭近幾年佔據了穿戴市場的主要份額,其中以 Apple 最為突出, 2019 年第三季市占率達 35% ,其次是中國的小米( 01810-HK )以及華為,分別佔據 15% 及 8% 的市場,而老牌小場 Fitbit 與 Garmin 則在科技巨頭激烈的競爭下,持續丟失市場佔有率, 2015 第二季至 2019 年第三季之間,Fitbit 的市占率從 25% 慘跌至僅僅 4% ;Garmin 則從 4% 降至 2018 年第四季的 2% ,此後研調機構 IDC 甚至將他排除在智慧穿戴市場的主要廠商之外。

但如果我們觀察 Garmin 的財報(圖一),可以發現其實 Garmin 並不將營運重心放在主流市場,而是專注在自己的運動/戶外市場,透過客製化手錶與社群建立與科技巨頭的差異化產品。

經營策略

筆者認為 Garmin 的經營核心策略在於二點:多角化以及垂直整合。

- 多角化策略

Garmin 的多角化可以從兩個地方看出來,第一個是同樣的 GPS 系統,應用到不同的領域,從海洋、陸地到天空,Garmin 都有推出相對應的產品,也確保公司不會過於依賴單一市場,Garmin 也在近 20 年間,持續探索新市場的應用機會。 - 垂直整合

Garmin 多角化的商業特性也導致了公司旗下產品線少量多樣的生產模式,在這種模式底下,把產品外包不見得會比較划算,而且外包還得面臨品質控管較難的問題。

因此 Garmin 在生產上仍以自產自銷為主,這和主流科技巨頭外包的做法非常不同,筆者認為這樣的差異化策略也是 Garmin 成功避開巨頭競爭的原因,因為 Garmin 著墨的市場泰利基,對於這些以外包為主的科技巨頭來說為此開發新產品非常不划算,不如去爭取主流市場。

Garmin 垂直整合的策略讓公司掌握好生產品質,在利基市場創造高達 50.60% 毛利率的產品 (除了正在衰退的車用業務之外)。此外,Garmin 對於研發的投入也不遺餘力,主攻各種小眾市場的直接結果就是研發費用率會隨著產品線越來越複雜而提升, 2008 年時,Garmin 的研發費用率僅佔營收的 8% ,但如今已成長到了 16% ( 2019 年),顯示出 Garmin 每年都鑽研/開發各種小眾市場的新產品,以滿足用戶需求。

小結

總結來說,筆者認為 Garmin 未來不一定是主流穿戴市場的最大受惠者 (最受惠的可能是 Apple),但並不表示 Garmin 會在這個歷史契機前失去成長動力,相反的,Garmin 主打各種小眾市場產品,加上成功創建使用者社群、資料分析與教練系統,將能保證 Garmin 未來以合理的成長速度前進。

而 Garmin 的老本行,航空與船用導航業務雖然成長速度較慢,近幾年也仍然維持著健康的雙位數成長。未來可持續關注 Garmin 在利基市場的發展,以及是否有機會打入主流穿戴市場。

【延伸閱讀】