希爾頓集團的興起

希爾頓集團(Hilton Worldwide Holdings,HLT-US)的成功,可謂是兩代人努力的成果。第一代創辦人 Conrad Hilton 於 1925 年在德州興建了達拉斯希爾頓飯店,並在之後以抵押、擔保、借貸的形式一年興建一間旅館,然而雄心勃勃的 Conrad 卻在 1929 年碰上了人生第一場空前的大災難,美國經濟大恐慌(Great Depression)。儘管如此,計畫中坐落於德州 El Paso 希爾頓飯店還是在 1930 年建立起來。然而在經濟蕭條期間,旅行的人減少了,但是希爾頓所有飯店的貸款利息、稅務、地租負擔依舊,美國許多旅館都破產倒閉了,頑強的 Conrad 雖然也面臨資金周轉困境,但他卻以堅持到底的經營態度,努力地將他的八間飯店保下了五間。

Conrad 在絕處逢生並且度過 1929 ~ 1933 的經濟大恐慌之後,在 1936 年又將他的飯店恢復到了八間。之後在 1949 年成功收購位於紐約的華道夫飯店(Waldorf Astoria in New York ) 68% 的股權, 1954 年又收購了斯塔特勒飯店集團(Statler hotel chain),為第二代 Barron Hilton 繼承飯店王國打下雄厚的基礎。

Barron Hilton 接手希爾頓集團後,於 1970 年代在拉斯維加斯購入 Flamingo Hotel 和 Las Vegas International 兩間飯店(後改名為 Las Vegas Hilton ),在收購兩年後,這兩間飯店不僅成了希爾頓集團重要的收入來源,更使得希爾頓集團成為在紐交所上市中第一間進入美國博弈產業的公司。之後 Barron Hilton 繼續將希爾頓集團的賭場業務擴展至密西西比州和大西洋城,更於 1996 年收購了競爭對手,Bally Entertainment。

Barron Hilton 將希爾頓集團發展得更大更好了,也開創了房地產售後回租(sale-leasebacks)的做法,賣出飯店的產權同時繼續管理這些飯店。這也是日後飯店產業輕資產模式的基石。

2007 年時的Barron Hilton 已 80 歲,也是希爾頓集團被黑石(Blackstone Group, BX-US)投資集團買下及下市的那一年,Barron Hilton 宣布將效仿父親 Conrad Hilton 的榜樣,將其 97% 的財產留給 Conrad N. Hilton Foundation 基金會。

黑石投資集團將希爾頓下市及重新上市

希爾頓(HLT)在 2007 年時曾被黑石投資集團(BX)以 260 億美元買下,交易是以 55 億美元的現金,和 205 億美元的債務。之後黑石將希爾頓私有化,但緊接著的 2008 年金融危機,旅遊產業也深受其害,當時市場曾說購買希爾頓將是黑石最大的私人股權損失。

但黑石在 2010 時將希爾頓的債務重整, 2013 年底黑石再以一股 20 元,市值 200 億美元重新將希爾頓上市,當時黑石佔了希爾頓 76% 的總股數,股權帳面價格就擁有 152 億美元。下市至重新上市六年,除了再度上市的經濟環境比當時下市時更好之外,黑石也利用這六年的時間把希爾頓本身賺的錢拿來償還購買希爾頓的舉債。 2013 年上市籌資的將近 24 億美元收益部分也用來償還舉債。

希爾頓重新上市後,黑石就漸漸地將手中希爾頓的股份釋出。當然這也是一間私有公司被上市之後的正常商業歷程。 2015 年時,黑石再將當時手中 55% 的股數下修到 45% 。 2016 年再度下修持有股權至 40% ,同年又以 65 億美元售出 25% 的股權給 HNA group,之後希爾頓分拆旗下分時度假(Timeshare)和房地產業務,和它的最大對手萬豪國際(Marriott International, MAR-US)ㄧ樣成為一個輕資產管理者以及希爾頓品牌的特許經營商。

至 2018 年黑石決定全部退出希爾頓。希爾頓的股價也從 2013 年上市的 20 美元上升到了 2018 年的 80 美元以上。 11 年下來也證明了希爾頓成為黑石集團最大的私募股權收益之一的投資案 。

希爾頓全球飯店集團的現況

飯店產業最重視的幾個參數就是新開及飯店新增客房數量是否下滑?RevPar (Revenue Per Available Room/每間可用客房之營收)是否下滑?

以版圖論,希爾頓全球飯店集團僅次於萬豪國際飯店集團,位居第二。

希爾頓全球飯店集團至 2019 第三季,在全球 117 個國家的旗下物業共 5,980 個,客房數 954,855 個。同一季度,萬豪國際飯店集團在全球 134 個國家的旗下物業共 7,205 棟,客房數 1,361,912 個。和萬豪國際ㄧ樣,希爾頓全球不斷地強化公司穩健的價值主張,和輕資產,收費為主的營業模式。

但有點不一樣的是,希爾頓全球的成長速度更快一些。最近一個季度,希爾頓全球以 7% 客房成長速貢獻了 8% 的管理費/特許經營費收入的成長。同一時期的這兩個數字,萬豪國際只有 4.88% 和 2.18% 的成長。

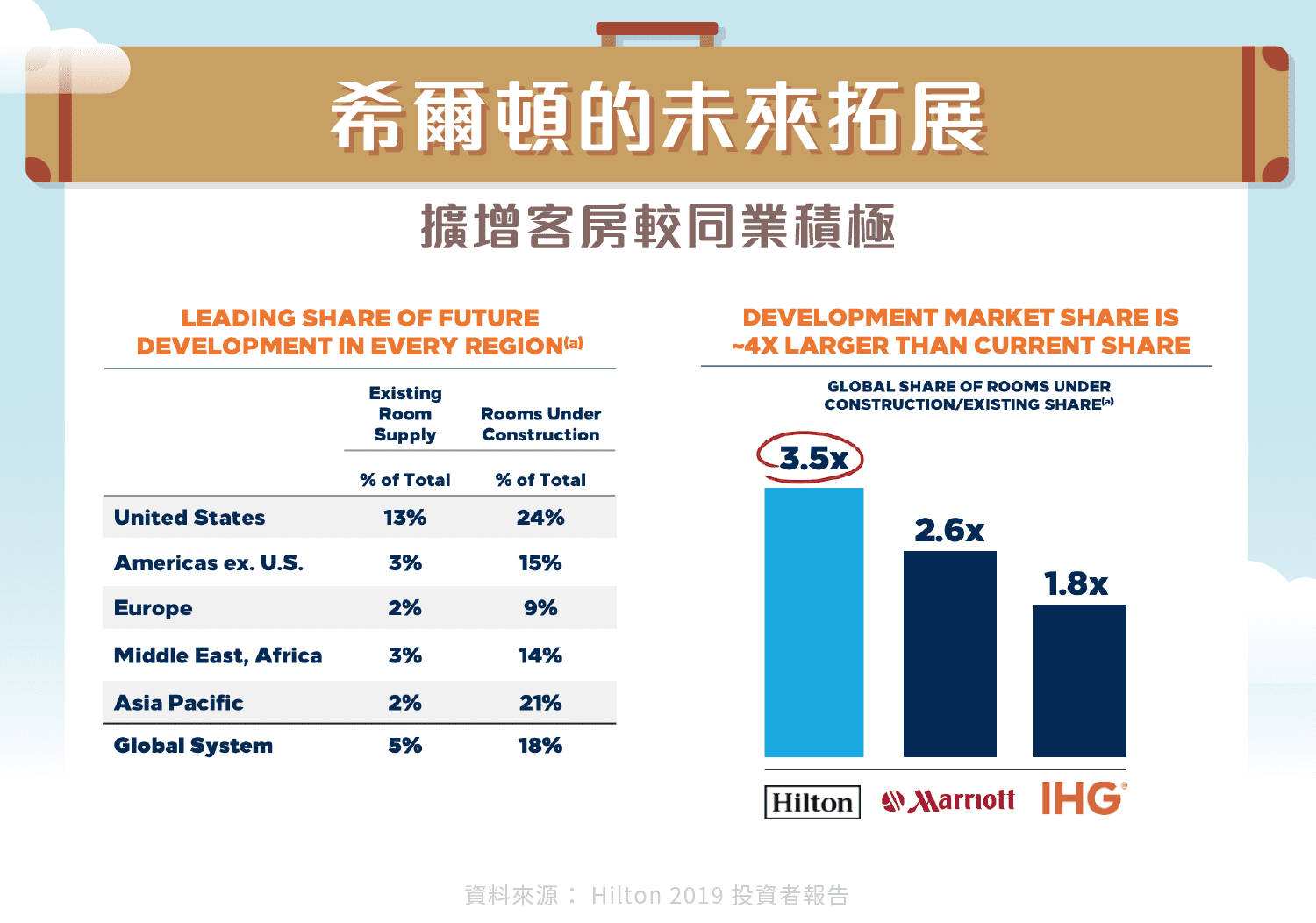

基本上 RevPar (Revenue Per Available Room/每間可用客房之營收)和新增客房數量就是一個雞生蛋,蛋生雞的良性循環。希爾頓集團的 RevPar 高出產業平均值,這不僅讓現有的特許經營人滿意,還會吸引更多想要加入希爾頓集團的飯店物業所有人。我們都知道,特許經營人愈滿意,他們就愈願意以希爾頓品牌來經營飯店,甚至投資更多的飯店在希爾頓的品牌下經營。事實上,從下左圖就可看出,希爾頓在未來發展的市場佔有率方面領先於競爭對手。希爾頓在美國共有 24% 的客房屬於在建中,高於目前 13% 的市場佔有率。在全球有高達 18% 的客房將以希爾頓旗下品牌營業,更是遠高於目前 5% 的市場佔有率。

下右圖與同業 Marriott 以及 IHG(Intercontinental Hotels Group,IHG-US)相比,更可看出全球在建的客房份額之於現有市場佔有率,希爾頓集團高達 3.5 倍,高於其他兩者。

忠誠會員計劃

希爾頓的忠誠度計畫,至 2019 年第三季止共有 9,900 萬個會員,和 2018 年底的 8,500 萬個會員相比,成長了 16% 的會員數。雖然會員數目不及對手萬豪國際(Marriott Bonvoy)第三季公布的 1.37 億個會員,但和萬豪 2018 年底的 1.25 億個會員相比,萬豪的會員只有成長 9.6% ,不如希爾頓的 16% 成長。

基本上希爾頓的品牌組合,帶給旅客一種可信賴的品牌形象,以及優質的住宿體驗,而希爾頓又有比對手們比例更高的在建客房市場佔有率,比產業水平高出 15% 的 RevPAR,未來希爾頓的忠誠會員繼續以比萬豪還快的數字成長是必然的。

業務部門

希爾頓全球飯店集團將業務部門分之為二:一個是管理和特許經營部門(management and franchise),另一個是所有權部門(ownership)。希爾頓將營收分為這兩個不同的部門原因是公司認為這兩部門的業務擁有不同的經濟特徵。

管理和特許經營部門的收入來源一則是向由希爾頓管理的第三方飯店收取管理費用,二則是向不由希爾頓管理或經營但使用希爾頓特許經營權的飯店收取特許經營費用。剛剛提到希爾頓旗下物業共有 5,980 棟。而這個部門所包含希爾頓參與管理的飯店就有 706 棟,特許經營的飯店就有 5,154 棟。而參與管理加上特許經營的的客房數就高達 925,458 間。佔了旗下總客房數 1,361,912 的 96.92% ,可見此部門幾乎決定了希爾頓每一季損益表的營收。

另外向分時飯店(timeshare) Hilton Grand Vacations 收取的許可費用,以及使用希爾頓商標和 IP 的共名信用卡所收取的費用也屬於此部門。

第二個部門是所有權部門(ownership),希爾頓將其全數擁有的,部分擁有的,租賃的飯店所產生的客房收入,全歸在這個部門。此部門至 2019 第三季的物業共有 65 個,房數 20,481 間。

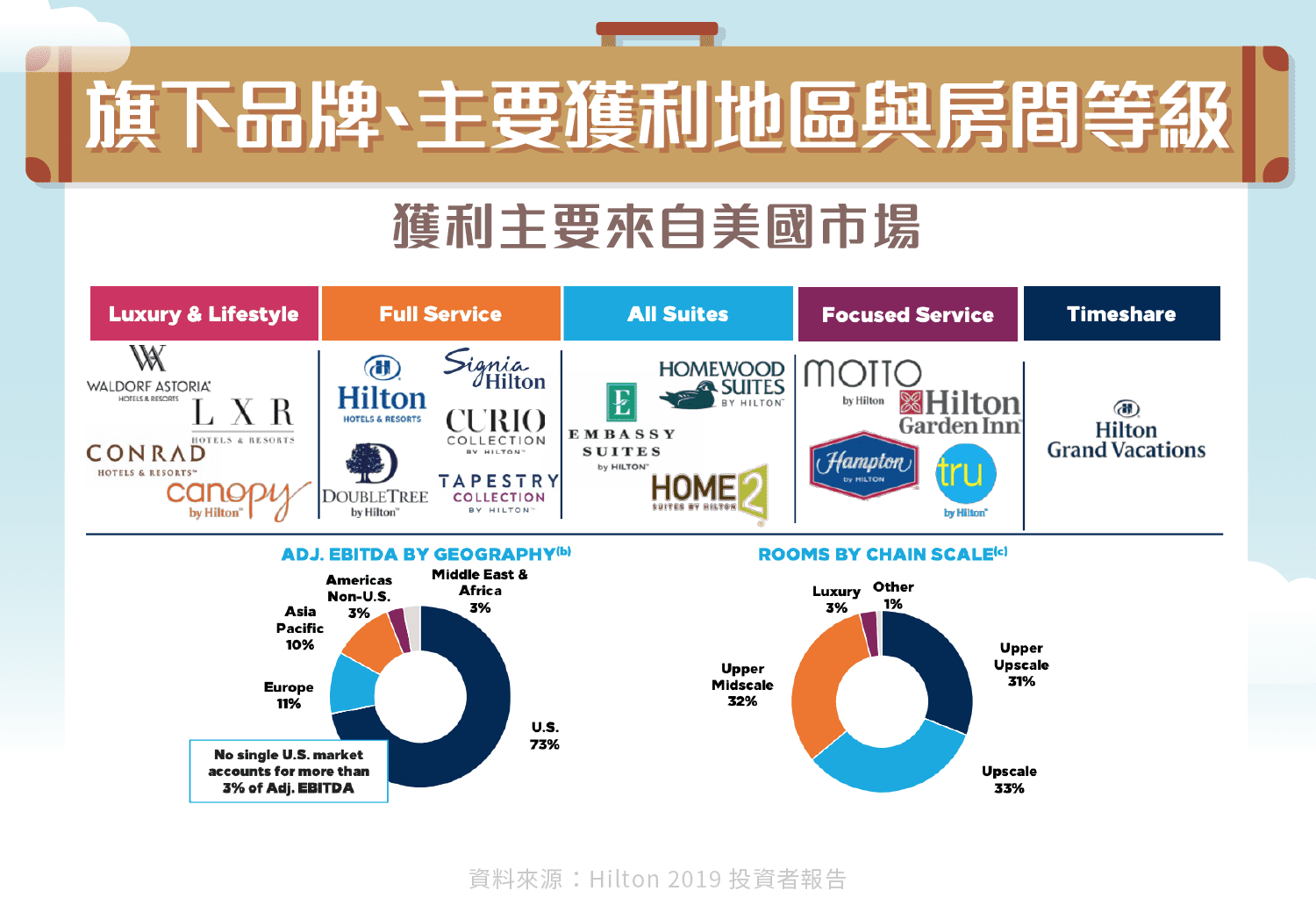

以上所提希爾頓業務部門所涵蓋的品牌包括以下,所有品牌都是耳熟能詳的。以地理區分,雖然美國佔據了高達 73% 的客房獲利,但值得留意的是,每一個美國市場都沒有占比超過 3% 的息稅折舊攤銷前利潤(adjusted EBITDA),這代表希爾頓的分散式飯店網,萬一在某個市場發生任何風險(譬如自然災害)時,可以將業務傷害降到最低。

小結

飯店業屬於被經濟週期影響的產業,在經濟發展放緩之時,明顯受到影響,尤其希爾頓的客房有高達 73% 的房間數在美國當地。雖然市場擔心目前的經濟循環可能走到了尾聲,但美國消費者信心指數(U.S. Consumer Confidence Index)依然處在高點。如果以長期投資的角度以及合理估值的狀況下,輕資產管理形式的飯店業仍是可以投資的標地,下一個篇幅接著來研究希爾頓的財務狀況與估值。

參考資料:

- A Surprise From Hilton: Big Profit for Blackstone

- What Private Equity Giant Blackstone Has Meant to Hilton

- Barron Hilton, who expanded his family’s hotel empire, dies at 91

- hlt-investor-presentation-august2019-final.pdf

【延伸閱讀】