由名人盛竹如代言的「不動產借貸媒合平台 imB」(後簡稱 imB),對於有資金需求、信用有瑕疵的民眾,提供一個方便的資金管道週轉,以簡便流程與較低的利息,讓民眾作為籌措資金的管道。

近日爆出 imB 借貸平台負責人捲款逃跑,受害投資人自救會約達千人,且投資總額高達 25 億台幣,今天帶大家了解事件的來龍去脈,也說明借貸媒合平台背後的 P2P 商業模式。最後也進一步分享如何分辨平台的好壞,以及如何避免相關的投資詐騙。

編按:2023/05/03 更新,金管會證實,imB 借貸平台已經基於違反《銀行法》,有不當吸金的疑慮,遭到移送檢調,後續將配合檢調的調查提供資料。除此之外,金管會也提醒投資人 P2P 平台具有倒帳風險難以合理預期評估、內控不佳、流動性風險以及無法保證收回等四大風險,投資人在進行借款時必須審慎評估。

不動產借貸媒合平台 imB(圖片來源:imB 粉絲專頁)

不動產借貸媒合平台 imB(圖片來源:imB 粉絲專頁)

imB 借貸平台發生什麼事?imB 借貸平台是誰?

imB 借貸平台發生什麼事?

ImB 借貸平台於 4/27 說明會,公開坦承捏照不實虛假債權騙取投資人資金用於填補財務缺口,目前已確定無力償還投資人利息及本金。在 Moiblie 01 論壇、P2P 相關 LINE 與 Facebook 臉書社團、Youtube 相繼有投資者出面分享受詐騙事件與說明會現場狀況。

Moible 01 論壇用戶投資心得(圖片來源:Moible 01)

Moible 01 論壇用戶投資心得(圖片來源:Moible 01)

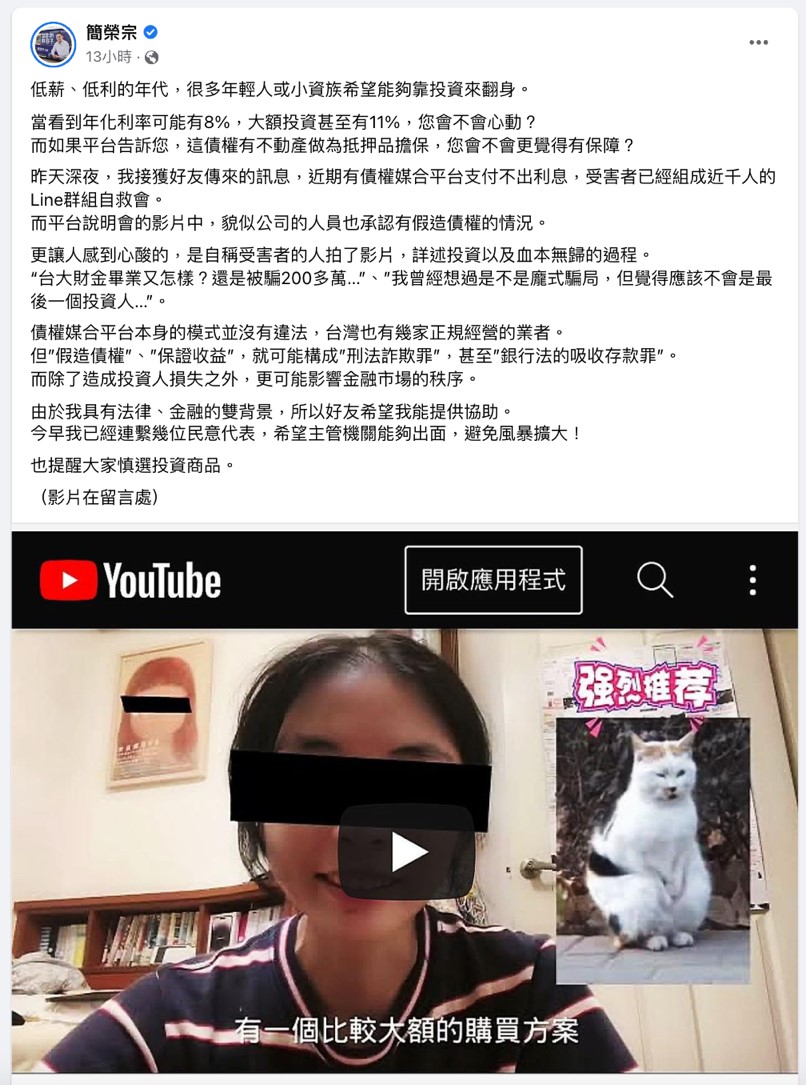

律師簡榮宗也於粉絲專頁中提到,接獲民眾陳情債權媒合平台支付不出利息,受害者已經組成近千人的 Line 群組自救會,ImB 事件若涉及「假造債權」、「保證收益」,即可能構成刑法詐欺罪,甚至銀行法的吸收存款罪,而除了造成投資人損失之外,更可能影響金融市場的秩序。

用戶投資被騙 271 萬血本無歸(影片來源:宅女退休吃喝生活)

用戶投資被騙 271 萬血本無歸(影片來源:宅女退休吃喝生活)

imB 借貸平台是誰?

ImB 借貸平台背後的公司為「臺灣金隆科技股份有限公司」成立於 2009 年,於 2015 年成立 im.B 借貸媒合平台,im.B 借貸媒合平台為「I`m a bank.我是銀行家」的縮寫,以金融科技及各類借貸媒合為經營主軸,透由平台媒合供給方(投資者)與需求方(借款者)。

白話來說,imB 承做的是「二胎房貸借貸媒合服務」,也就是俗稱的 P2P 借貸,平台會幫忙把投資人的錢媒合借給有二胎需求的借貸人,然後再給投資人利息。而這些借款人案件通常為銀行無法承接無法提供借款,主要原因有以下幾個:

- 急用而銀行來不及放款

- 套房、老屋、政策限制貸款成數

- 無法提供收入、財力證明、保人

- 收支比過低、負債比過高

- 信用有瑕疵、年齡過高等

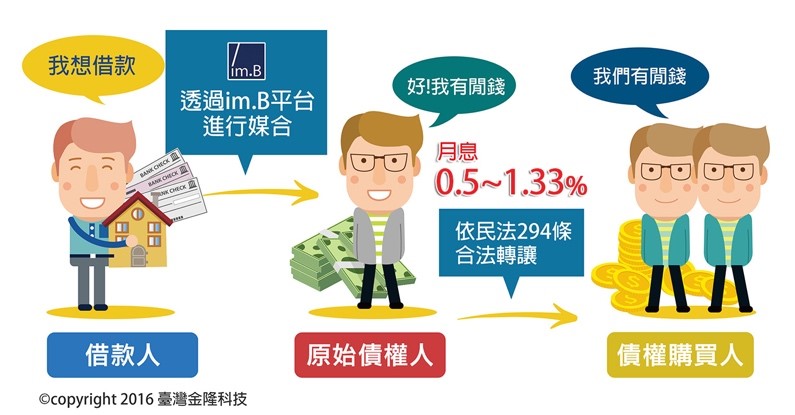

imB 借貸平台商業模式如何運作?

imB借貸媒合平台作業模式為「債權轉讓模式」,意思是有一位原始債權人先把錢借給借款人,原始債權人再把手上債權透過 imB平台分割轉售給會員,不動產也設定在原始債權人名下。

- 投資模式風險:如果原始債權人財務問題、去世都可能影響催收上的困難

- 投資模式好處:中間多一位原始債權人因為賺取利差,可能願意在逾期時買回債權。

在 imB 平台說明會中,公司相關人員指出,公司的多數的債權案件都是虛假債權,只有五件為真實債權。而 imB 這次引爆的問題是多數原始債權人為自己人或為被盜用之人頭帳戶,所以在「不存在借款人」的情況下讓平台上架虛假債權,投資者匯款進原始債權人帳戶就直接轉到 imB 公司去補投資者利息,因為沒有實際借款人、又沒有真實債權,一直上假債權來填補之前的缺口而越滾越大。儼然成為一場 P2P 的龐氏騙局!

為 im.B 借貸媒合平台商業模式圖(圖片來源:im.B 官方網站)

為 im.B 借貸媒合平台商業模式圖(圖片來源:im.B 官方網站)

imB 借貸風暴是龐氏騙局嗎?龐氏騙局是什麼?

龐氏騙局(英文 Ponzi Scheme)是一種最古老和最常見的投資詐騙,名稱由來是源於 1917 年,一名義大利金融詐騙査爾斯龐氏(Charles Ponzi),趁第一次世界大戰後各國經濟體系混亂,在美國波士頓開設所謂「證券交易公司」,他承諾在 90 天內可以獲得 40% 回報,短短數月吸引數萬名投資者,投資額超過 1,500 萬美元,日後類似的騙局便以此命名。

龐氏騙局常使用的話術包含:過高或不合理的報酬、保本且穩賺不賠、不須付出勞力、不須承擔風險、商品或商業模式本身很複雜等。因此又稱為「金字塔騙局」,也被稱為「拆東牆補西牆」、「空手套白狼」,除了投資項目外,也常用於多層次傳銷高利潤產品的騙局。運作方式是利用新投資人的錢來向既有投資者支付利息和短期報酬,以製造賺錢的假象進而騙取更多的投資者進入騙局。

imB 借貸風暴是龐氏騙局嗎?

這一次的 imB 借貸平台事件引爆,也是類似龐氏騙局的手法,在無債權案件的情況下持續上架虛假債權,並持續招募新投資者,收到投資金額後去償還舊有投資者利息,慢慢讓資金累積擴大,達到一定程度後,直接捲款潛逃。

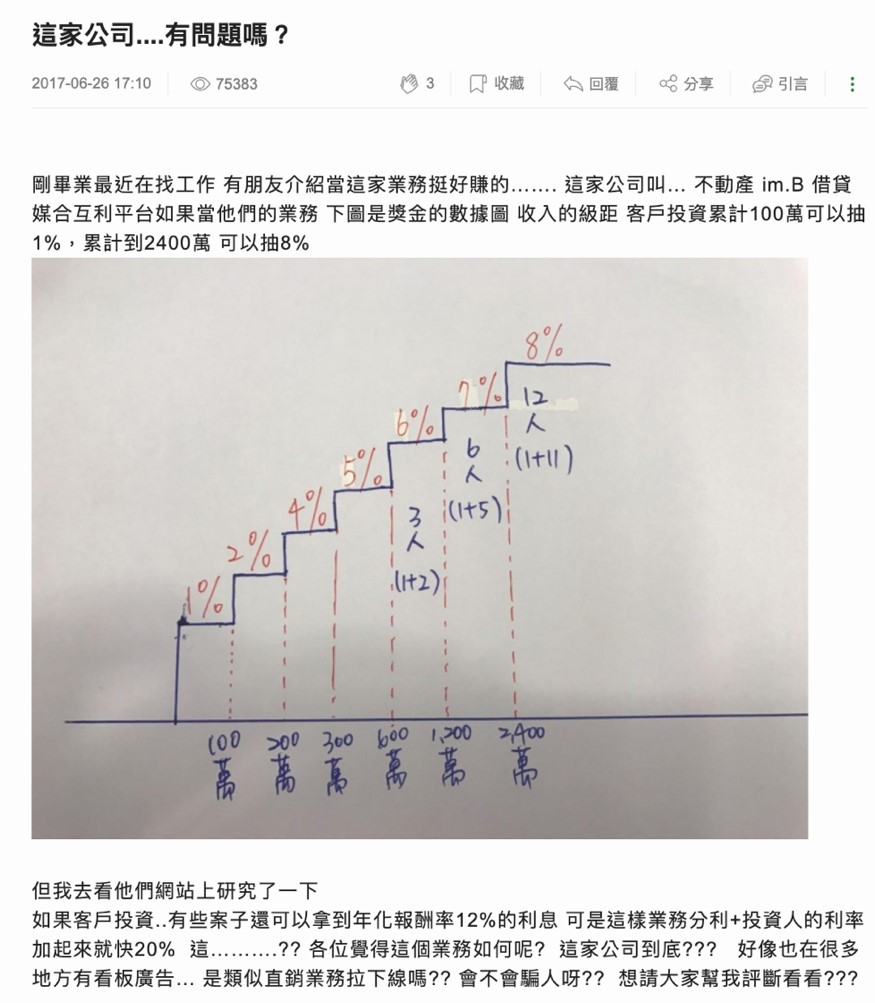

Moible 01 論壇 imB 相關求職心得(圖片來源:Moible 01)

Moible 01 論壇 imB 相關求職心得(圖片來源:Moible 01)

該如何挑選 P2P 平台?

看完上述 imB 借貸平台事件後,以下為大家整理如果要參與 P2P 投資,可以如何評估投資平台,可以從以下幾個面向進行評估:

- 金流保全與第三方監管面:

- 借貸雙方的金流由「銀行代收代付」,並於銀行官網公告。

- 銀行處理金流管理,並由公正第三方機構驗證及保存重要債證。金流皆由銀行或第三方管理與不定期抽查,降低平台捲款可能性。

- 銀行開戶或第三方驗證,票據託收及到期還款皆全程管控。身分驗證流程除了平台驗證外,亦有銀行或其他第三方金流管理加以身分驗證,降低詐騙及假案件機率。

- 平台投資機制面:

- 系統設置強制小額分散投資機制,限制融資者上限及限制投資者金額上限並強制分散,避免層層投資者推薦機制。

- 借貸方資料明確,有實際金流或第三方證實文件。

- 平台重視系統資安議題且取得相關資安認證(如 ISO27001 資安認證),保障會員個資,並系統持續強化更新。

- 平台營運報告公開透明,逾期案件透明可查,逾期案件法催流程定期公告,並配合銀行定期及不定期之各項查核,落實內稽內控及公司治理。

- 公司與團隊面:

- 選擇有第三方法人驗證,如金融科技園區 fintech space、銀行合作稽核、學校深度合作,公司股東背景可鑑、網路搜尋透明度高

- 業務及審查獨立分治,除信用模型做風險評估並由審查人員複審。

- 借貸方資料明確,有實際金流或第三方證實文件。

imB 事件結論

受到金融科技發展及國外 P2P 網路借貸平臺的興起之影響,近年台灣也興起多個提供撮合金錢借貸的 P2P 平台。因現行法規民間金錢借貸屬於「民法」規範事項,法律上尚未禁止民間金錢借貸,也未禁止針對民間金錢借貸提供媒合中介服務,因此債權媒合平台的模式是沒有違法的,也有多家正規經營的業者。

不過各位投資人在參與投資前,還是需要謹慎小心慎防「假造債權」、「保證收益」等投資保證承諾,也可以參考上述的平台挑選方式,讓自己的投資更有保障。在投資過程中保護好自己的資產,投資順順利利!

【延伸閱讀】