Kraft 締造出許多餅乾的佳績,像是我們常吃的OREO、麗滋、瑞士三角巧克力、納貝斯克旗下的餅乾,像是可口奶滋、可口脆笛酥曾經都是Kraft底下的明星產品。在2012年公司決定將旗下的糖果零食品牌獨立成為Mondelez International Inc.。而在2015年的3月25日,Kraft 則和Heinz合併,成為了Kraft Heinz Company。因為如此,卡夫食品在不斷的合併與分拆之間成長。

將旗下零食餅乾獨立出來後的卡夫,專心經營北美的起司、冷凍食品、飲品以及其他雜貨商品。此時的卡夫,更能夠專心於顧客的需求,利用公司的明星產品,舉辦食譜互動活動,拓展了自家的產品,卡夫懂得透過食譜抓住饕客的心。

Heinz,則是全世界最大的蕃茄醬品牌供應商,在今年度的合併中,促成兩間公司合併的3G Capital,則是希望打造食品加工業的龍頭,並藉由合併所節省的成本,使公司營業利益能夠更高,並順勢將旗下品牌推向國際舞台。究竟這個遠景能不能實現呢?就有賴接下來的財報數據來證明了。

讓我們來看看合併前的財務狀況表現如何呢?

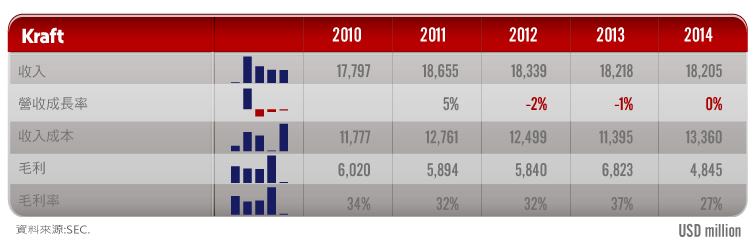

先看2家的損益表,首先看到的是Kraft:

可以看到在2012年至2014年間,Kraft的營收已經開始呈現負成長。或許是因為他們的品牌知名度已經十分地高了,在北美約有98%的普及率,因此市佔率的成長空間不大。

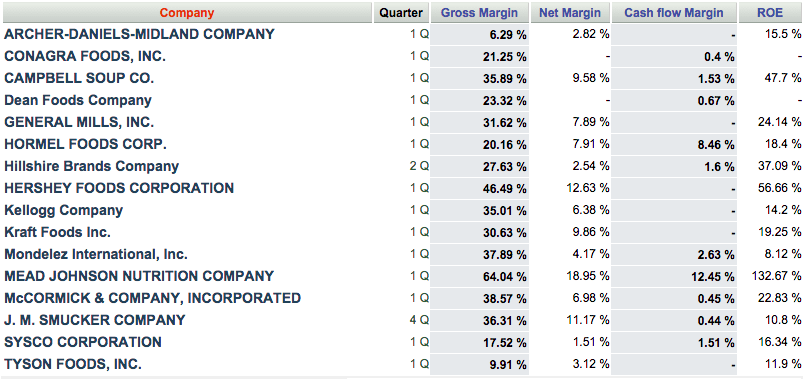

接下來看到的是毛利率的部份,Kraft的毛利率約在27%至34%之間,而和其他公司比較的情形如下表:

source:csimarket

可以看到Kraft在食品加工業當中約在中段班。其中最高的分別是Mead Johnson Nutrition Corporation(美強生),主要產品為嬰兒營養食品, Hershey Foods Corporation(賀喜),主要銷售巧克力以及糖果,McCormick % Company(味好美),主要產品為各式調味料,從Kraft拆分出去的Mondelez International Inc,家樂氏(Kellogg Company, K-US)、通用磨坊等的毛利率都較Kraft高。

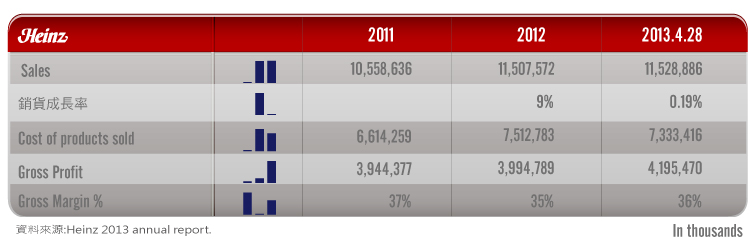

而接下來讓我們來看看Heinz的損益表:

因為Heinz的年度結束日是4月,在2014年年底前就被併購了,因此並沒有2014年的損益表,我們看到它近兩年的銷貨成長率,只有2012年有微幅上升,2013年雖然有成長,但只有成長0.19%。而Heinz的毛利率則比較高,落在35%~37%的區間,果然蕃茄醬的第一品牌不容小覷。

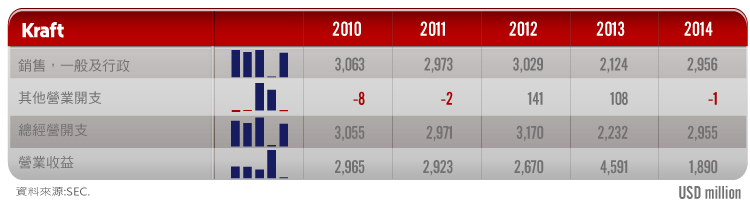

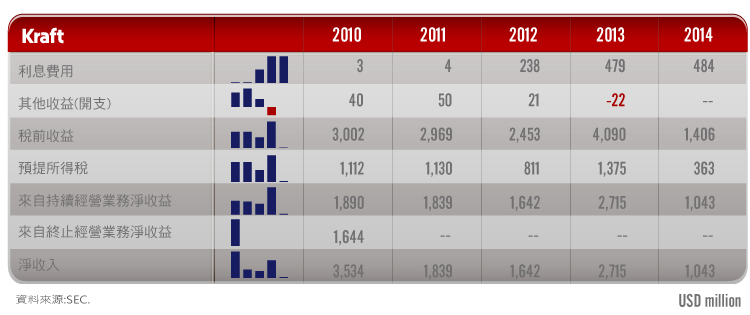

接下來來看Kraft營業費用的部份:

可以看到2013年度的營業費用偏低,財報中顯示主要是因為節省開支的關係。或許是因為營收已經呈現負成長,因此公司希望能夠撙節開支,來保持營業收益仍然能夠持續成長。

![]()

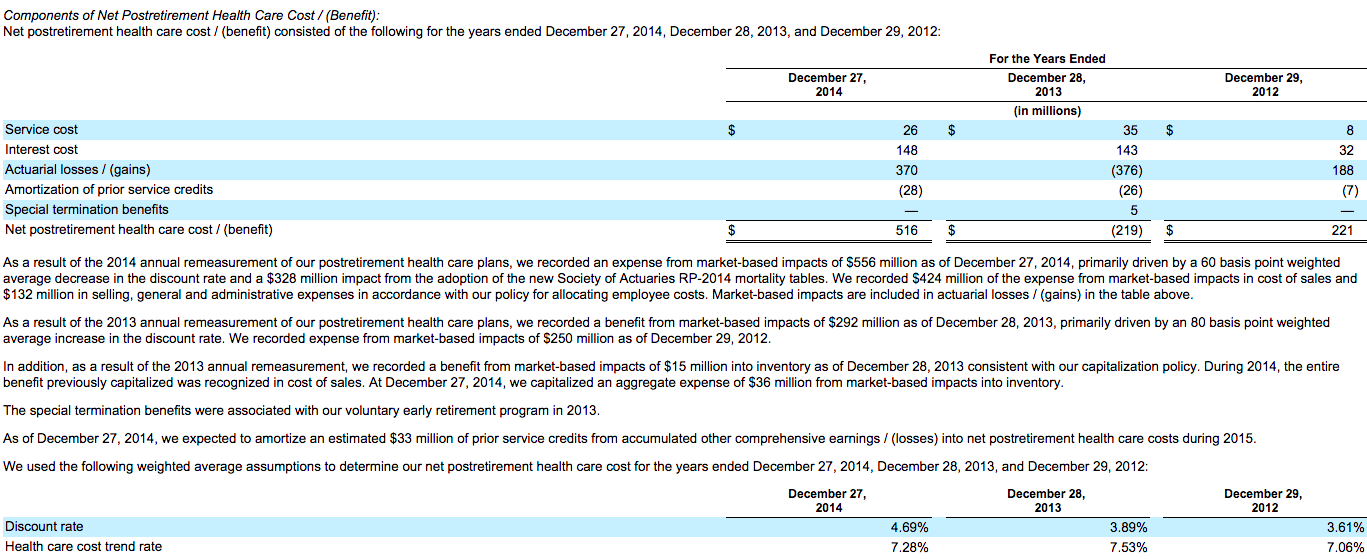

2014年則是因為退休計劃當中的折現率有些微的調整,因此使退休成本增加而使銷管費用上升。

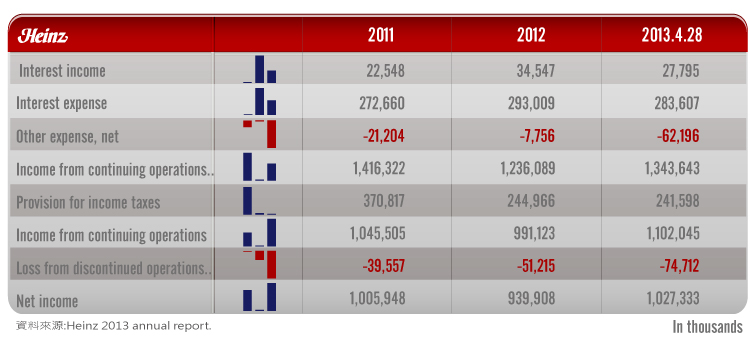

而Heinz的營業費用則和營業收入趨勢相同,呈現正向成長。

接下來看到2家公司的營業外收支。

這是Kraft的營業外收支:

從圖中可以看出利息費用從2012年後開始暴增,主要是因為長期負債從2012年開始增加的關係:

在資產負債表的部份我們再來談談是否有過度舉債的情形。

Heinz營業外收支如下:

它的利息收支並沒有像Kraft一樣有巨幅波動的情形。

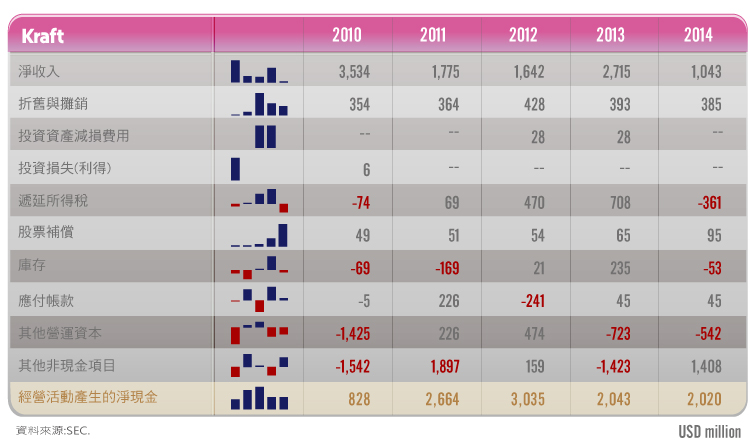

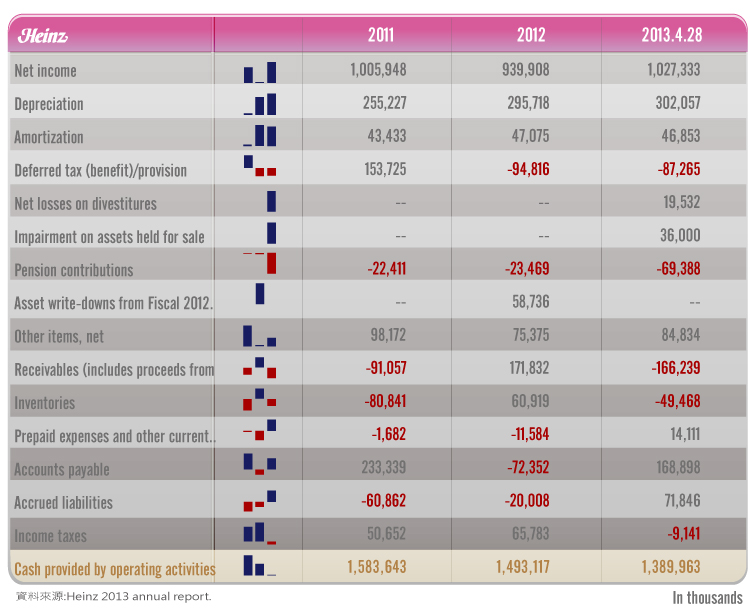

接下來我們來看Kraft的現金流量如何:

可以看到Kraft的現金流量從2012年後達到最高峰後就開始逐期遞減,2013以及2014年遞減以及遞增的原因都是退休金估計數的變化。

而Heinz也有相同的情況:

來自營業活動之淨現金流量也呈現逐年遞減的情況。且在2013年應收帳款有大幅度的增加。

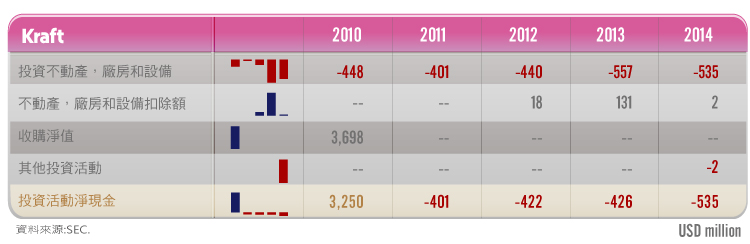

接下來看到的是投資活動現金流量:

2010年有大幅支出主要原因為當年度併購了Cadbury(吉百利)。至2011至2014投資活動之支出仍呈現成長趨勢。

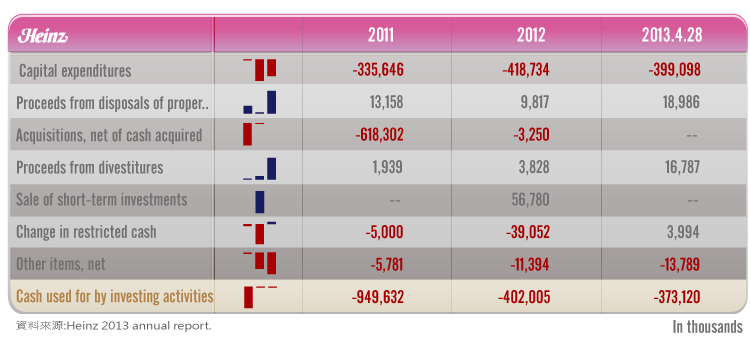

以下是Heinz的投資活動現金流量:

而Heinz的投資活動則呈現逐期減少的情形,2011年的大幅支出主要使用於取得巴西的知名蔬菜加工品牌Quero®

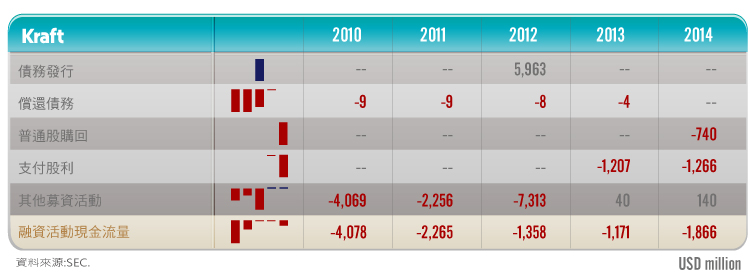

接下來我們來看看融資活動的部份:

從上圖可以看到2010至2012年有較大額的支出與發行債務,這些都是因為公司將Mondelēz拆分出去所產生的現金支出與收入。

而也可以看出從2013年公司也開始支付現金股利。

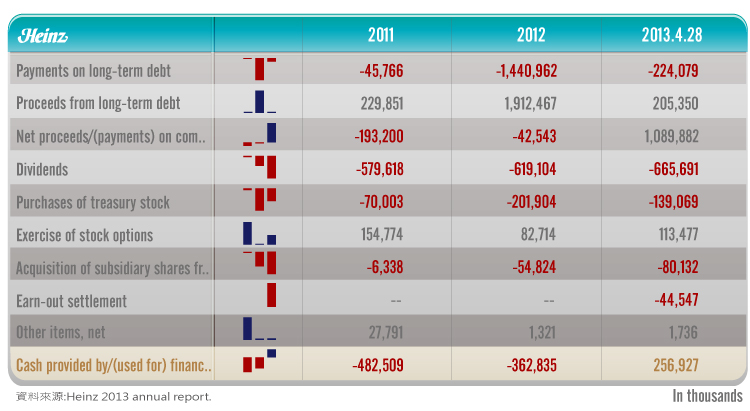

而Heinz的融資活動花費又是如何呢?

可以看出公司的融資活動最大額的支出是在舉債以及償還負債。對於Heinz來說,舉債是其中一個重要的現金來源。而除了舉債之外,公司每年都有發放現金股利,也是融資活動當中的重要支出。

看完了現金流量表後,我們來看看公司的體質是否健康:

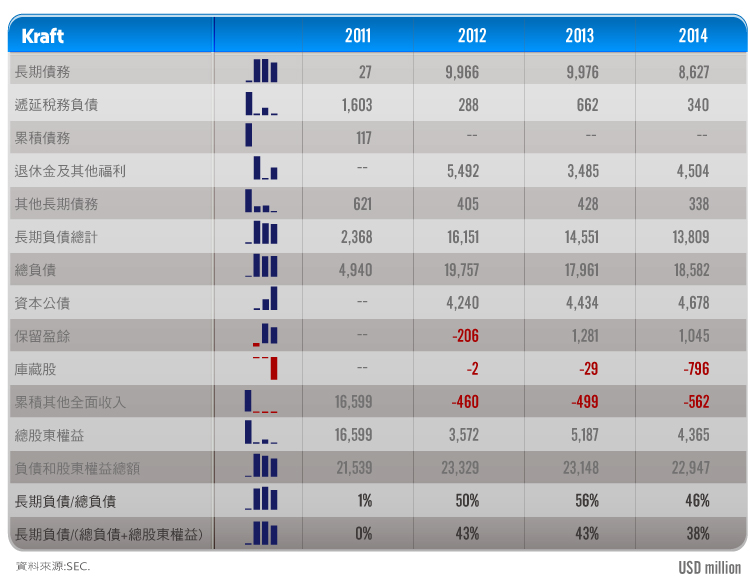

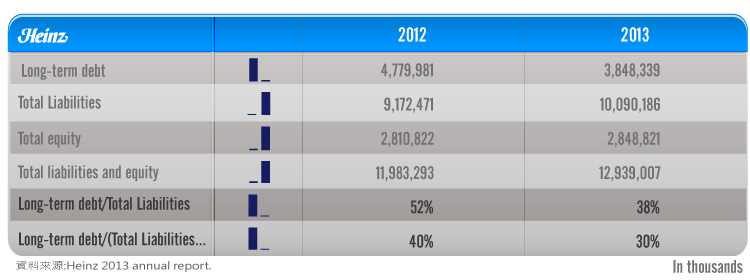

可以看到從2012年開始,因為長期負債的增加,使得長期負債所佔的比重從2012年開始提高,長期負債約佔總負債+總股東權益38%-43%,算是滿高的比重。而Heinz則是有減緩的情況,在2012年長期負債佔總負債+總股東權益的40%,而到了2013年則是減少到30%。

接下來我們來看看兩家公司的績效如何:

from Kraft 2014 annual report

可以看到2012年以及2014年Kraft的績效略高於S&P500,也高於Performance Peer Group,但是卻低於Former Performance Peer Group。

從上圖中可以看出Kraft將同產業的比較對象分為2類,一類是Performance Peer Group,這裡面的組成公司包括:Altria Group Inc., Campbell Soup Company, Colgate-Palmolive Company, ConAgra Foods, Inc., General Mills, Inc., Hormel Foods Corporation, Kellogg Company, Keurig Green Mountain, Inc., Kimberly- Clark Corporation, McDonald’s Corporation, Mondelz International, Inc., PepsiCo, Inc., The J.M. Smucker Company, Starbucks Corporation, The Coca-Cola Company, The Hershey Company, The Procter & Gamble Company, and Tyson Foods, Inc.

而另一個是Former Performance Peer Group,這裡面的公司則是在Standard & Poor’s Packaged Foods & Meats 指數當中也有的公司,像是Campbell Soup Company, ConAgra Foods, Inc., General Mills, Inc., The Hershey Company, Hormel Foods Corporation, Kellogg Company, Keurig Green Mountain, Inc., McCormick and Co. Inc., Mead Johnson Nutrition Company, Mondelz International, Inc., The J.M. Smucker Company, and Tyson Foods, Inc.

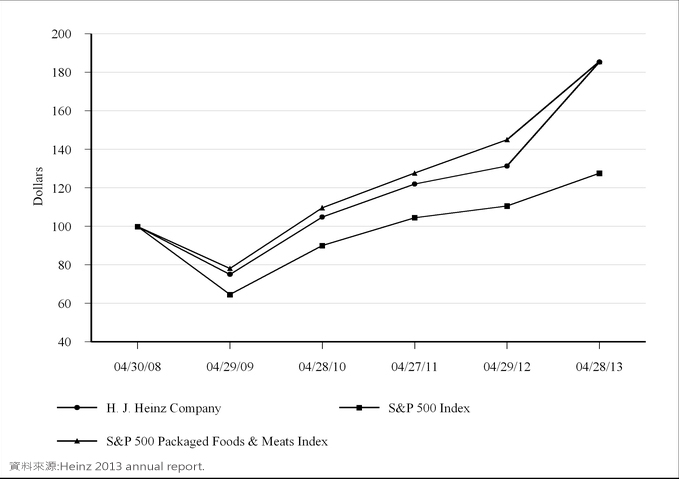

而Heinz則是介於S&P500和S&P 500 Packaged Foods & Meats 指數之間。

總結:

從兩間公司最近的資料來看,可以知道公司已經開始邁向負成長或是零成長。2間公司的負債比率並不算低。或許是因為成長空間已經不大,因此巴菲特希望藉由併購來使公司的費用縮減,以便壓縮出更多利潤。合併後Kraft Heinz的營收會變成一年約有28億美元的收入,是否會因為這次的併購能夠將品牌推向國際,帶來更多利潤呢?就有賴未來的財務數字來證明了。