上一篇我們談到了 La-Z-boy 的產業概況以及面對疫情的影響,雖然過去的財務數據已經無法準確判斷未來,但或許大家看完本篇文章後,會發現這家公司還真出乎意料的「穩定」呢!

重點摘要

- 公司業務穩定成長

- 償債能力方面,公司財務狀況穩健

- 若非疫情發生,公司的獲利能力尚稱優良

- 營收組成-業務結構非常穩定

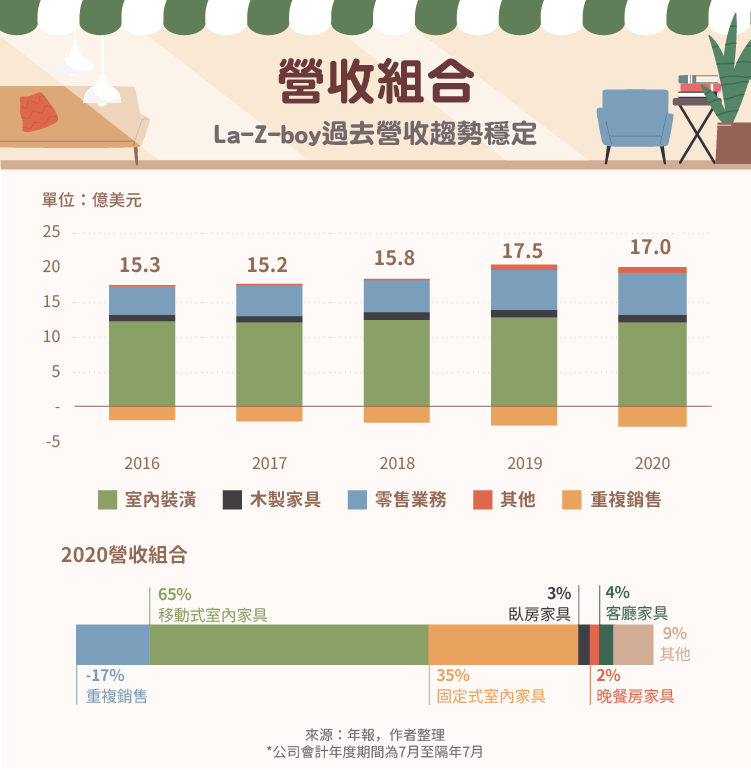

首先,不能免俗的還是要來看一下 La-Z-boy 的營收組合:

上次我們已經介紹過, La-Z-boy 主要業務可以分為三大業務,室內裝潢、木製家具以及零售業務,這家公司營收以美國為主,長年營收佔比為 89% 左右,其次為加拿大,營收佔比為 6% ,而國際業務營收佔比則為 5% 。

若我們從產品別的角度去看, La-Z-boy 最擅長的行動式室內家具佔營收比重最高,在 2020 年會計年度時佔比高達 65% ;其次是固定式室內家具,營收佔比為 35% 。這兩項家具都是以沙發為主的家具產品。而臥房、晚餐房及客廳家具產品佔營收比重都很低,分別為 3% 、 2% 以及 4% 。

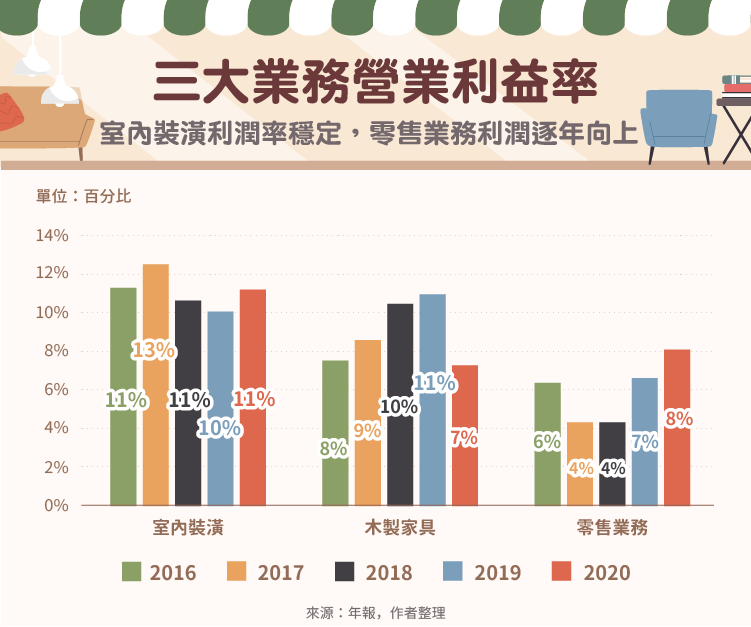

從利潤率來看, La-Z-boy 的老本行,室內裝潢業務營業利益率最高,過去都有 10% 以上的水準,由於這塊業務占公司營收比重超過一半,利潤率又最高,也因此整家公司的營業利益率實際上都落在 7-8% 左右。

La-Z-boy 第二大業務-零售業務的利潤率近年則有上升趨勢;而木製家具業務最不穩定,但營收佔比小,對公司利潤率也影響不大。

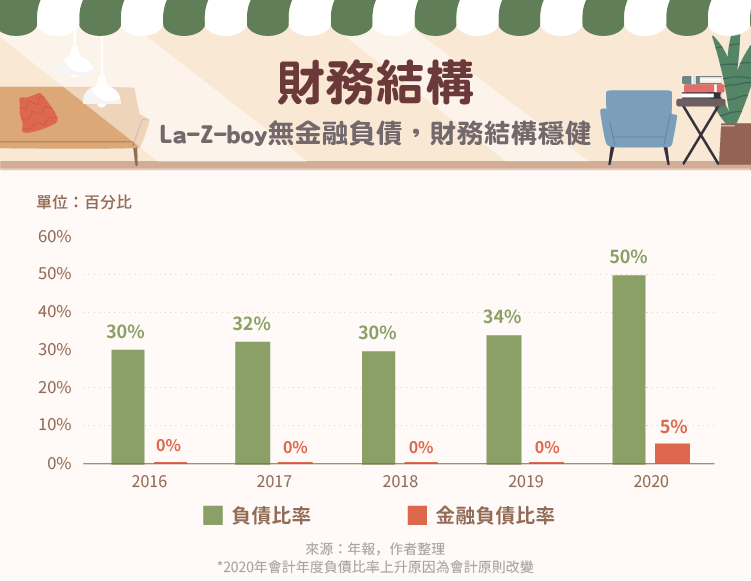

償債能力——公司財務結構非常穩健

從財務結構來看, La-Z-boy 這家公司非常完美,儘管負債比例高達 50% ,但公司的金融負債比例僅 5% ,這顯示出公司有非常大的舉債空間可以度過 2020 年 COVID- 19 的疫情危機。

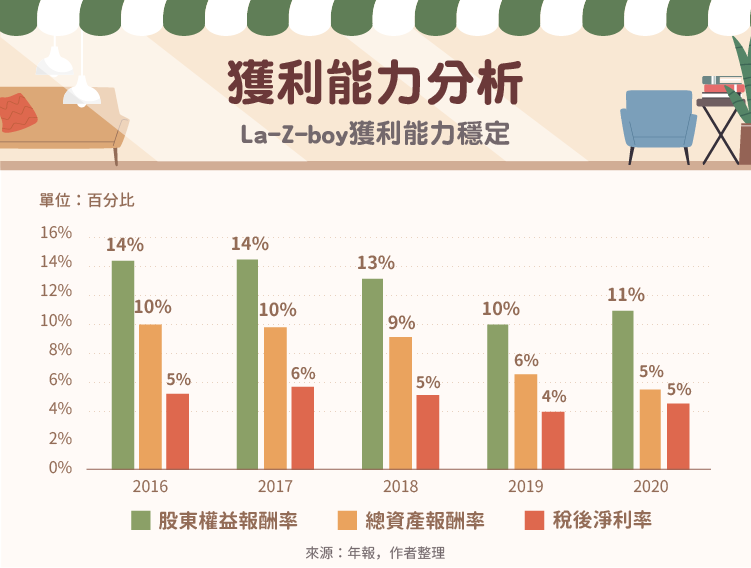

獲利能力——公司稅後淨利率長年穩定

從獲利能力來看,儘管公司看似長期股東權益報酬率下滑,但本質上稅後淨利率其實沒什麼變動,因為室內裝潢業務利潤率非常穩定,對於公司利潤起到了很大的穩定效果。

而公司的股東權益報酬率近五年也都高於 10% 的水準,表示公司在利潤率尚不需要太多的琢磨,整家公司應是屬於營收驅動型的公司。在對未來的看法上,營收的變化會大過對於利潤率的預期。

小結——若非遇到疫情,公司長期發展上非常穩定

在 2020 年疫情發生前,如果要用一個詞形容這家公司,很可能就是「無聊」。怎麼說呢?這家公司過去的營收和獲利成長性不強,利潤率上也沒太大的變化。而在整體產業上,基本上公司市佔率都維持一定的水準。加上公司的股利殖利率也不高。

雖然在承平時期,這是一筆穩定的投資,然而一旦遇到了景氣蕭條,這家公司並沒有防禦的能力。只能說他因為財務結構穩健,絕對有辦法撐過每一次的蕭條,但在這種時期,公司營收也很可能因此大打折扣,或是使公司陷入虧損。

在未來研究疫情對於公司的影響時,可以參考 2008 年公司的概況,甚至需要去設想,當公司遇到第二波大流行曠日廢時的時候,公司的虧損狀況有沒有可能遠遠大於金融海嘯的狀況。

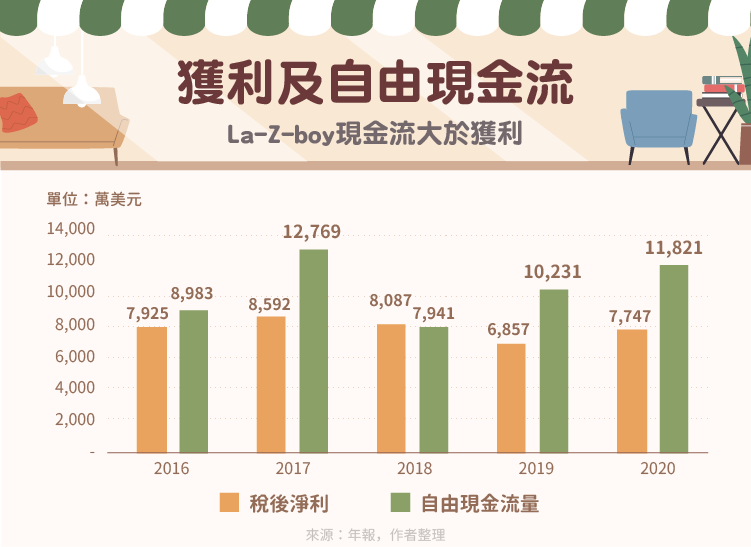

但這些預期,可能都不是我們可以從過去五年的財務數據能看出來的。例如下圖,過去五年公司的自由現金流與盈餘都非常穩定,但在今年極端事件發生後,這個圖表可能出現的是一整年的鉅額虧損及現金流出。在研究高度景氣循環股的時候,不可不慎。若讀者對於這家公司,乃至於不動產產業有興趣,可以追蹤疫情數據、不動產房屋銷售數據以及家具市場數據來得知這個市場的最新發展。

【延伸閱讀】