2020 年 9 月 14 日半導體業界捎來一個重磅消息,NVIDIA以 400 億美元天價從日本軟銀(SoftBank Group Co, 9984-JP )手中併購ARM,創下了半導體業界史上最高併購金額。ARM是世界上最重要的手機處理器(智慧型手機的CPU)指令集架構供應商,市佔率超過 9 成。

2016 年以來NVIDIA受益於資料中心(Datacenter)大幅增加伺服器運算架構中圖像處理器(GPU)比重,淨利成長近 10 倍,股價成長近 20 倍。GPU除了用在傳統電腦遊戲用的顯卡,NVIDIA更將GPU這種快速大量處理同質性高的能力運用到數據中心、車用、醫療上等等,造就了NVIDIA的輝煌。現在NVIDIA這起天價併購案向大眾展示了NVIDIA過去的成功,也暗藏了NVIDIA的發展可能處在十字路口的玄機。

本篇重點:

- 公司簡介-市值最大的Fabless(無晶圓廠半導體公司,2020 年 9 月)

- 第一代產品展現鴻鵠之志 但公司差點倒閉

- 關鍵一役:撂倒市佔曾 85% 的 3dfx

- NVIDIA擁有如同賈伯斯的敏銳市場嗅覺

- 研發CUDA架構帶領NVIDIA再創巔峰

- 併購ARM瞄準三大市場

公司簡介-市值最大的Fabless(無晶圓廠半導體公司, 2020 年 9 月)

NVIDIA由台裔美籍黃仁勳、Chris Malachowsky、Curtis Priem三人創立於 1993 年 1 月,黃仁勳創業前曾在AMD(Advanced Micro Devices, AMD-US)與LSI logic擔任工程師,在LSI logic期間擔任與圖形處理相關的產品開發,LSI logic在 90 年代曾與Sony合作開發Play Station多種晶片。NVIDIA公司業務以設計、開發、銷售圖像處理器(GPU)為主,目前在圖像處理器(GPU)產品的龍頭地位,難有競爭者與之抗衡。歷經了 20 多年的發展,旗下產品主要分為七個系列:GeForce、Quadro、Tesla、GRID、DRIVE、SHIELD,用於四大領域:遊戲娛樂、視覺化體驗、車用以及數據中心。

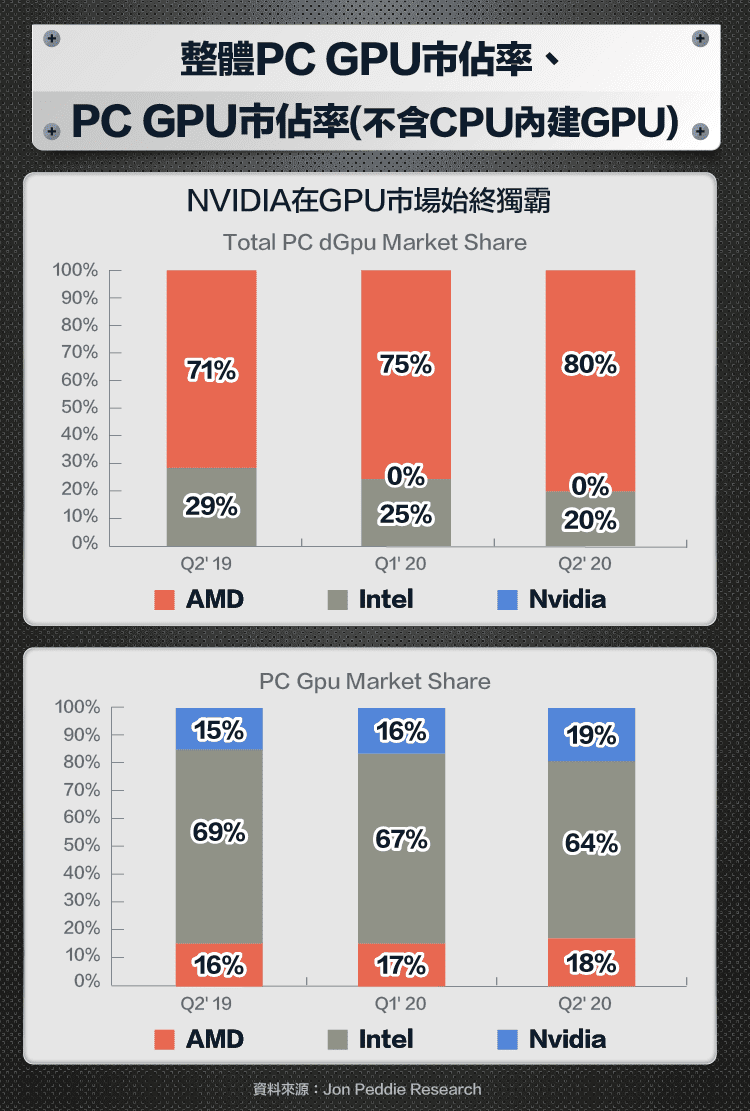

目前在電腦GPU有三大陣營:NVIDIA、AMD、Intel,其中Intel的GPU產品為 CPU的內建顯示晶片,AMD的GPU產品則有獨立顯示晶片與內建顯示晶片兩類產品,NVIDIA則只做獨立顯示晶片。內顯是Intel與AMD銷售CPU中內建的顯示晶片,獨顯則是獨立於CPU外的顯示晶片,一般裝在華碩( 2357-TW )、技嘉( 2376-TW )、微星( 2377-TW )等廠商的顯示卡上,也可能搭載在筆電之中。根據JPR的數據, NVIDIA在獨顯市場的市佔率約 70 ~ 80% ,在包含內顯的整體GPU市場的市佔率約 65 ~ 70% 。

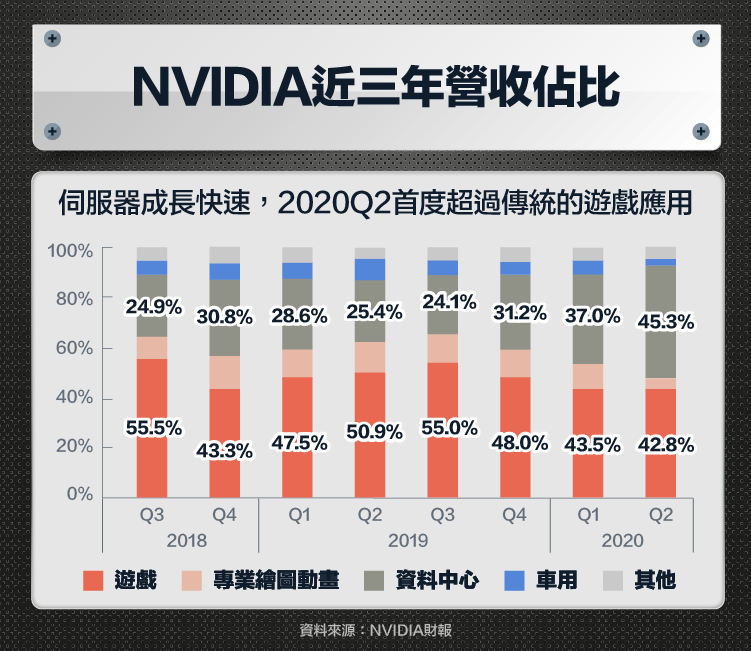

2016 年起NVIDIA受益於資料中心(Data Center)大幅增加伺服器運算架構中圖像處理器(GPU)比重,公司迎來歷史上第二次的快速成長期,在 2020 年第二季,NVIDIA來自於資料中心的營收首度超過傳統的遊戲應用,資料中心、遊戲營收占比分為 45.3% 、 42.8% ,而其他應用則佔比約 11.9% 。

第一代產品展現鴻鵠之志 但公司差點倒閉

讓我們先回顧一下NVIDIA成立之初的顯卡市場,當時的消費級顯卡只能強化 2D 顯示,主要功能是增加電腦螢幕顯示的像素、顏色、讓螢幕畫面不會停格等等,主要的大廠包括ATI、 S3 、Trident、Tseng Labs等。隨著個人電腦產業的發展,市場大約在 1997 年進入 3D 加速器的戰國時代,此時的顯卡逐漸具備即時運算 3D 物體的外觀並顯示在螢幕上的能力。第一款大獲成功的 3D 加速器是 3dfx (1994 年成立的顯示晶片開發公司)1996 年 11 月推出的巫毒卡(Voodoo), 97 年巫毒卡在具備 3D 加速功能的顯卡市佔率高達 85% 左右。巫毒卡必須搭配一張傳統的 2D 顯卡才能使用,以當時的技術水準,在 2D 顯示晶晶片直接整合 3D 加速器的功能仍十分困難,真正堪用且同時具備 2D 與 3D 核心的顯卡到 1998 年才陸續出現。

NVIDIA在 1993 年 1 月成立時市場處於 2D 顯卡時代,NVIDIA第一款顯示晶片 NV1 就強調 3D 加速功能,而且是 2D 與 3D 再加上音效卡的整合晶片,等於是挑戰 1998 年市場才會出現的產品,當時在消費級市場除上述功能都屬相目前瞻的技術研發困難外,推廣 3D 加速的API架構到遊戲開發商對新創公司難度也相當高(遊戲開發時必須支援NVIDIA的API架構,後續遊戲執行時才能用到NVIDIA晶片的 3D 加速功能),公司在成立之初即展現極大的企圖心。

歷經的 2 年多的努力, 1995 年 5 月NVIDIA推出公司第一個顯示晶片 NV1 具備 2D / 3D 核心,當時市場上主要的顯示晶片公司都還沒有 3D 加速功能的消費級產品,一家新創公司第一款產品就領先市場顯示NVIDIA具備極強的研發能力,但因 2D 與音效的效能不及對手, 3D 加速效能不差但還沒好到打開市場需求的程度,合作的顯卡與遊戲公司相當少,銷售極為慘淡, NV1 推出不久後NVIDIA隨即裁員 70% 人力,公司員工人數僅剩 30 人差點倒閉,幸好當時的家用遊樂器與街機大廠世嘉(SEGA, 6460-JP ),看見了NVIDIA的研發實力,挹注了 700 萬美元與NVIDIA合作開發下一代家用遊樂器Dreamcast用的顯示晶片 NV2 ,雖然後續世嘉改用日本廠商開發晶片導致 NV2 胎死腹中,但如果沒有這 700 萬美元,恐怕NVIDIA再無後話。

關鍵一役:撂倒市佔曾 85% 的 3dfx

1996 年 6 月微軟(Microsoft, MSFT-US)為了鞏固自己作業軟體的市場領導地位,開始推廣自行開發的 Direct3D (Direct X的一部分)開源 3D 加速API架構,當時NVIDIA成為第一個放棄推廣自研API架構的顯示晶片廠商(1998 年前 Direct3D 架構效能不如當時顯示晶片廠商的自研架構後續才逐漸追上),集中研發資源強化 2D 與 3D 顯示效能,逐漸追上顯示晶片的領先廠商 3dfx ,終於在 1999 年第五代產品 NV5(商品名稱為NVIDIA RIVA TNT2)在效能上超越當時市佔率曾高達 85% 的 3dfx 產品巫毒 3 。

3dfx 在晶片效能被追近時做了一個關鍵的錯誤決策,在 1998 年 12 月 3dfx 併購了顯示卡大廠(顯示卡廠商的工作是把顯示晶片加上PCB做成顯示卡)STB Systems,企圖強化研發資源與降低原本顯卡的生產成本。但兩家文化不同的公司合併後,整合上一直遇到困難,最後反而導致原本顯示晶片的研發反而落後市場, 1999 年銷量開始大減, 2000 年 12 月 3dfx 落得被NVIDIA併購的下場,此後顯示晶片的市場逐漸形成NVIDIA與ATI(AMD於 2006 年併購ATI後 2010 年將商標改為AMD)兩強相爭的格局至今。

NVIDIA擁有如同賈伯斯的敏銳市場嗅覺

從第一代產品 NV1 ,NVIDIA就展現了賈伯斯一樣敏銳的市場嗅覺,在沒有 3D 加速的消費級產品時就開始開發,在沒有 2D / 3D 整合的消費級顯示晶片時就開始開發,在微軟的 Direct3D 架構還不是市場主流就放棄自研架構,而這些在 3 ~ 5 年後幾乎都成為市場唯一主流。

GPU(Graphics Processing Unit,圖像處理器)這名詞在現今是幾乎所有 3C 愛好者知道的名詞,甚至一般普羅大眾也都略有聽過,而GPU這個概念的出現,就是在 1999 年 8 月NVIDIA發表第一代GeForce系列產品GeForce 256 所提出,而GeForce 256 是市場上第一款在顯示晶片中加入了硬體 T&L (Transform & Lighting)功能,在GeForce 256 之前,座標轉換與光源處理這兩項最重要的 3D 運算都還是交給CPU進行運算。後續GPU成了顯示晶片的代名詞,T&L功能成了GPU的標配,GeForce系列產品也一直延續至今。

研發CUDA架構帶領NVIDIA再創巔峰

CUDA(Compute Unified Device Architecture,統一計算架構)是NVIDIA在 2007 年 6 月首度發表的一種平行運算模型架構,能將大量的GPU核心串通起來,交換、同步和共享資料並處理大量同質性高的運算,例如首款的CUDA架構產品GeForce 8800 GTX就串連了 128 個核心。雖然一開始CUDA耗費大量金錢甚至拖累公司獲利,一度讓NVIDIA跌到剩 6 美元,但日後漸漸成熟的CUDA在超級電腦與資料中心都被大量採用,現今前十強的超級電腦有八個就採用NVIDIA架構,資料中心大部分的GPU架構也由NVIDIA所包辦。GPU不再只用在玩遊戲與製作影片動畫,就是由NVIDIA所開創,再度展現其敏銳的市場嗅覺,雖然股價曾跌至 6 美元,但 2016 年後因資料中心需求爆發,股價曾漲至 500 美元以上,這樣的投資報酬還是相當值得的。

併購ARM瞄準三大市場

併購案宣布後黃仁勳提到了買ARM主要是為了資料中心、AI邊緣運算(出了資料中心或伺服器的一切裝置未來可能需要具備AI運算的能力)和IoT(物聯網,一般指未來各種終端產品都需要有運算與連網的能力,現在可能只是眼鏡、手錶,未來可能是雨傘、鞋子等等)三大市場。目前已有蘋果(Apple, AAPL-US)打算用ARM架構自研CPU用在Macbook電腦取代過去市場的主流 x86 架構,NVIDIA的規畫可能是運用ARM開發CPU,取代現行資料中心主流Intel的CPU加上NVIDIA的GPU配置。另外,過去ARM架構在省電與網路技術上可能也較 x86 架構有優勢(過去ARM主要用在手機用的CPU市佔率 9 成以上),AI邊緣運算和IoT這類不一定能供應大量電流,又需要各式各樣網路技術的大量小型運算裝置,或許也適用於ARM的處理器。

但資料中心的CPU長期被Intel霸佔超過 8 成以上市佔,ARM的CPU能否取代還很難說,而邊緣AI運算和IoT市場的能見度也還不高,這筆併購案未來能否成功整體而言不確定性還是很高。或許這又像當初NVIDIA研發CUDA技術一樣,市場看不見 10 年後資料中心居然大量採用GPU(不然也不會股價跌到 6 美元再漲到 500 美元),持有NVIDIA股票有時更需要的可能是對NVIDIA與黃仁勳的信仰。

參考資料:

- NVIDIA

- JP MORGAN券報

- TechNews

- 電腦DIY

- Jon Peddie Research

【延伸閱讀】