1

投資

上一篇的小結有提到 Lending Tree 的商業模式就是以收取配對費用為主,未來面對利率環境的變化,抵押貸款業務也會波動較大,而非抵押貸款業務必須依靠行銷活動來吸引消費者的目光。自金融海嘯以後,我們可以看到 2015 年美國聯準會重回升息軌道,以及 Lending Tree 在 2016 年加快收購多元化業務的速度,導致行銷費用不斷上升,直到 2018 年美國聯準會因應中美貿易戰和全球經濟下滑趨勢,開始又恢復降息政策,這也使得 Lending Tree 的再融資和新增貸款需求自然湧入,導致行銷費用明顯下降。

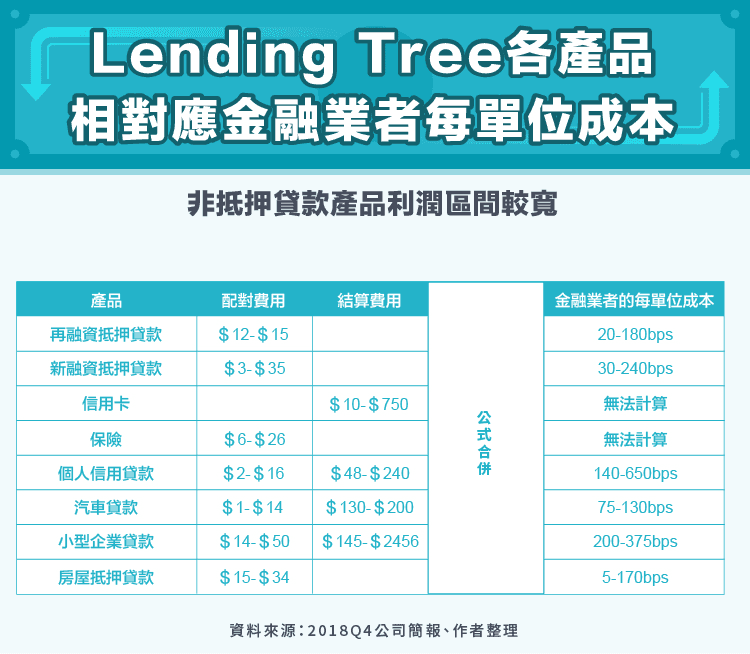

既然我們知道 Lending Tree 的行銷費用會隨著利率趨勢變化而變動,那就表示只有改善產品組合的利潤率時,Lending Tree 的利潤率才有可能更進一步往上。我們可以看到 Lending Tree 將每項產品的配對費用和結算費用透過公式轉換為金融業者的每單位成本,也就是為了達成一塊錢業績,要花多少成本。

先看抵押貸款的部分,不論是再融資或新融資,金融業者的每單位成本基本上控制在 20-240bps 這個區間,而非抵押貸款的部分,則是控制在 5-375bps 的區間,代表 Lending Tree 在非抵押貸款產品上所賺取的利潤率區間是比抵押貸款產品還來得有彈性,由於公司簡報計算金融業者的每單位成本時,並沒有考慮結算費用,所以整體來看我們可以很直覺判斷非抵押貸款產品的利潤率,可能明顯優於抵押貸款產品,同時也解釋了 Lending Tree 近幾年非抵押貸款業務急起直追的原因,利用高利潤率的產品去弭平利率趨勢對營收波動的影響。

先前分析 Lending Club 時,我們有提過互聯網借貸平台是金融咨詢仲介平台,專門媒合資金供給和需求,並透過財務流程和資金按證券化的處理,完成整個商業模式,所以利潤是來自於媒合供需服務收入和架構平台所需支出的差額,有別於傳統銀行的利潤來自貸款和存款的利差,而 Lending Tree 的商業模式又與 Lending Club 有些不一樣,Lending Tree 同樣作為金融咨詢仲介平台的互聯網借貸平台,Lending Club 連接的是投資機構,但是 Lending Tree 連接的是金融機構,這也代表兩者面對的消費客群也是完全不一樣的面貌。

通常會到 Lending Club 的消費者是信用評分相對較低,在金融機構是很難獲得貸款額度的,而會到 Lending Tree 的消費者通常是去比價的,也就是說消費者今天有一定的信用評分條件,才能夠到 Lending Tree 這樣的平台進行比價,所以即便兩者都是基於金融資訊仲介平台的互聯網借貸平台,但實際面對的消費客群也是有明顯區別。

特別要注意的一點是,銀行可作為 Lending Club 的投資機構,也可以同時是 Lending Tree 的金融機構,銷售金融產品是銀行的本業,收益來自利息收入和手續費收入,所以後者的邏輯沒有太大問題,但是銀行的資產配置總會有一定比例是投資金融產品,屬於資產負債表內投資,收益也是來自利息收入,那為什麼銀行會投資 Lending Club 的資產證券化產品呢,主要就是想要分享原本不屬於銀行客戶群的利益,並且在低利投資環境中,爭取較好的投資報酬率。

我們可以看到同為互聯網借貸平台的 Lending Tree 和 Lending Club,雖然都是金融咨詢仲介的角色,彼此設定的消費族群卻有著明顯差別,但是面對利率趨勢都會受到一致的影響,就是消費者借貸的意願會有增減變化,由於兩間公司分別收取的是配對費用和服務費用,並不像是銀行賺取利差,等於是有成交量才會有營收的情況下,自然應對利率趨勢變化的能力會比傳統銀行來的還差。

所以 Lending Tree 為了降低利率趨勢帶來營收波動的風險,很明顯的增加了非抵押貸款產品的比重,特別是信用卡和保險產品,分別佔 2019 年第三季非抵押貸款產品的 24%和 31%,同時能改善產品組合的利潤率,可謂一舉兩得。不過這樣的策略變化可以維持多久,必須觀察 Lending Tree 如何增加消費者對非抵押貸款產品的依賴性和黏性。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!