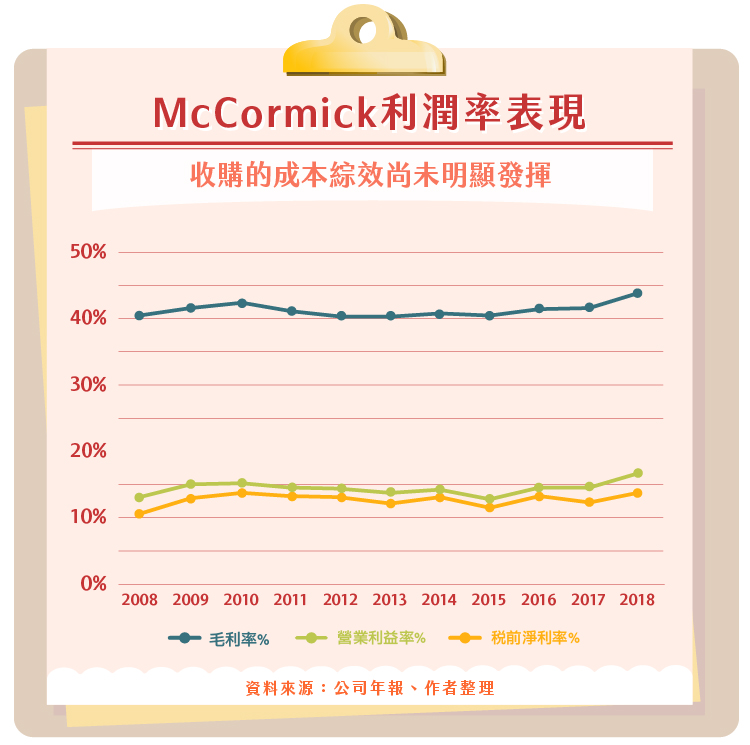

從上一篇文章可以得知,McCormick(McCormick & Company, MKC-US)藉由收購世界各國的領導級調味料品牌,提供公司實質性的成長,另一方面,收購這些調味料品牌的同時,我們想知道能否將成本綜效發揮最大效益。

我們從 McCormick 的主要收購歷程可以發現,大部分主要收購案集中在 2000 年之後,特別是 McCormick 歷史上前二大金額的收購案落在 2008 年和 2017 年,也就是說,金融海嘯之後 McCormick 才開始調整合併公司的經營狀況。基本上,McCormick 從2008 年之後的毛利率、營業利益率、稅前淨利率其實是微幅向下波動的,但在 2017 年除了合併 RB foods 外,整個餐飲需求轉以快速為導向,連帶激勵了速食連鎖店和複合式調味料的需求快速增加,使得三率表現皆往上跳增,目前的數據仍然看不出來收購對於成本綜效是否有明顯效果,但可以確定的是,收購案對於 McCormick 的產品需求的確有很大的實質性幫助。

雖然目前的數據仍然看不出來收購對於成本綜效是否有明顯效果,但是我們可以從現金循環週期去觀察 McCormick 對於上下游的議價能力是否有顯著增強。我們可以看到應付帳款周轉天數很明顯的增加了,也就是說,收購這麼多公司後,McCormick 已經成為調味料產業的領導廠商,對於上游的議價能力逐漸展現,因此反應在現金循環週期顯著下降,而同一期間的營運現金流量和自由現金流量也隨之上升,對於公司的價值都有很大的幫助。

看完 McCormick 的獲利表現和現金循環週期後,我們要從更高的角度去觀察資金運用的報酬率。McCormick 的股東權益報酬率其實一直都保持在 20 – 25% 左右的區間,而投資資本報酬率和資產報酬率也維持在 10 – 15% 和 7 – 10% 的區間,相當穩定。直到收購 RB foods 而大量舉債,利息費用從平均 5,000 萬美元的水準,到了 2017 年利息費用淨增加將近 4,000 萬美元,2018 年更是淨增加 8,000 萬美元,所幸公司的營運現金流量相當穩定,也逐漸成長,即便當年度的利息費用跳增,下一年度也能夠以穩定的營運現金流量償還含息負債。

若考慮投資資本(含息負債+權益)的報酬率,採用稅後息前淨利潤計算,可以發現公司資金運用的報酬率就不如股東權益報酬率來得高,若以過去十年的增量投資資本報酬率(十年稅後息前淨利潤淨增額/十年投資資本淨增額)來看,大約為 12.6%,與過去投資資本報酬率 10 – 15% 的區間沒有相去太遠,代表這麼多的收購案只是維持公司的營收成長,並未帶來整體資金運用效益的增加。

最後,我們關心一下 McCormick 支付利息費用的狀況。其實最近十年因為收購案較多,McCormick 的含息負債也逐漸上升,但其利息保障倍數仍可以維持在較高水準,一直到了收購 RB foods 需要更多資金,2017 年的含息負債一舉達到 50 億美元的水準,也使得息前稅前盈餘與利息費用的比值下跌到 7 倍左右,2018 年更是只有 5 倍左右。雖然 McCormick 對上游的議價能力越來越強,現金流量也獲得改善,但是利息費用的提高也是必須要注意的財務問題。

小結

以財務角度來看,近幾年多起收購案的確讓 McCormick 的營收有實質性成長,不過還沒有讓成本有明顯的降低,倒是現金流量的狀況變得更好,但要特別留意利息費用激增可能帶來的財務問題。而 McCormick 的資金運用算是維持較穩定的狀況,投資資本報酬率長期維持在 10 – 15% 的區間,雖然沒能因為收購的關係變得更好,但能維持在穩定的區間,已經是非常難得的表現。

【延伸閱讀】