1

投資

Olivia Lo

Olivia Lo

Molson Coors 近期最大的併購發生在 2016 十月關於 58% 的 MillerCoors 的兼併。2016 年也是啤酒業併購大洗盤的一年,最大啤酒生產商 AB InBev(BUD)併購了 SABMiller,拿下了全球啤酒銷售量的 1/3。 SABMiller 為了和 AB InBev 的協議得到聯邦反壟斷局的批准,同意將旗下 58% 的合資企業 MillerCoors 賣給 Molson Coors。Molson Coors 因此成為 SABMiller 百分之百的擁有者,拿下了 Leinenkugel 和 Blue Moon 這兩個相當受歡迎的精釀品牌,和 Miller’s 啤酒 100% 在美國的業務。

過去幾年,Molson Coors 和 AB InBev 都致力於修復 2016 年高價整併競爭者之後的財報。AB InBev 擁有更具競爭力的產品組合(但本益比也相對 Molson Coors 高出很多),因此 AB InBev 相對 Molson Coors 有能力把 product/mix 策略做得更好,利潤率做得更高。反觀 Molson Coors,過去幾年致力於提高股東的利益,壓低償債保障倍數,欲求幫股東提高股息。兩個公司策略方向不同,但都在提升企業價值。此篇我們從財務指標來看看 Molson Coors 過去做了些什麼,將如何提高股東利益的?

2017 年的營收拆解,可以看到美國地區因為併購 58% 的 MillerCoors,營收從 15.67 億增加到 75.06 億美元。加拿大方面並沒有特別的有機成長。而和啤酒巨頭 AB InBev(BUD)ㄧ樣,歐洲地區的啤酒銷售比北美都成長得更好。

2018 年度,美國和加拿大銷售都是負成長,受到獨立,小型精釀啤酒廠的衝擊,北美的(000333-CN)啤酒銷售量除了紅酒/烈酒來搶奪,來勢洶洶的小型精釀廠也使得近兩年來 Molson Coors(TAP)和 AB InBev(BUD)完全無法成長。

現在回頭看,當初美國精釀啤酒的代表人物 Bob Pease 在 2016 在紐約時報上發文分析大者恆大的啤酒併購可能會傷害到獨立/新創的精釀啤酒廠,過了三年證明似乎不是如此了。事實是,擁有創意的獨立精釀啤酒廠更得北美人們的喜愛!

之前提到Molson Coors是以120億美元併購MillerCoors 58%的股權。其中雖然只有94億美元的負債(加上26億元的現金增資),但股價卻從併購之後2016十月的最高點跌到2019六月。剛好跌掉120億元左右的市值,相當Molson Coors當年付出的併購價金。

很明顯的,隨著過去三年北美業務在獨立精釀啤酒廠,紅酒,烈酒對Molson Coors的業務成長的威脅(當然也對AB InBev造成威脅),更顯得2016年的併購價格過高。錯誤的併購價對企業最大的處罰就是股價連續下跌,直到資產負債表修復為止!因為資產負債表修復之後的現金流入,才可能是企業未來成長的最佳資本。

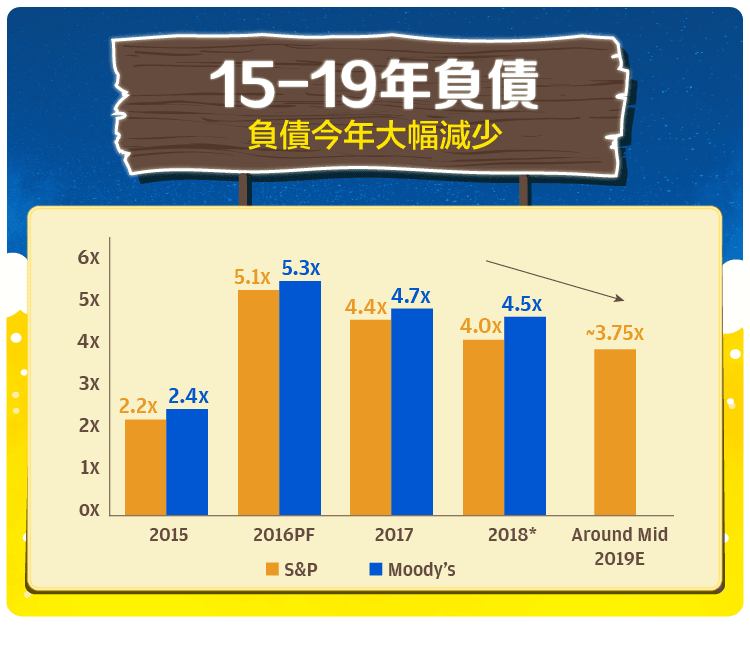

而Molson Coors在併購MillerCoors之後提出的三年成本節約計畫,到2018年底已達495 million美元,2019預計在省下205 million達到700 million總額。這些綜效節約成本使得EBITDA(現金流入概念)逐年提升,很快的我們會看到負債相對於息稅折舊攤銷前利潤可以降到3.75倍。

Molson Coors 在財報中承諾過若以上的 DEBT/EBITDA 槓桿率下降到 3.75 倍之時,股息的支付率將提升到屆時年度 EBITDA 利潤的 20%-25%,這將是 600 million 以上的利潤都會拿出來回饋股東,以六月中的股價來看,殖利率將會提升到 4.85% 以上。萬一六月中之後股價進一步走低,那就是 5-6% 以上的殖利率了。

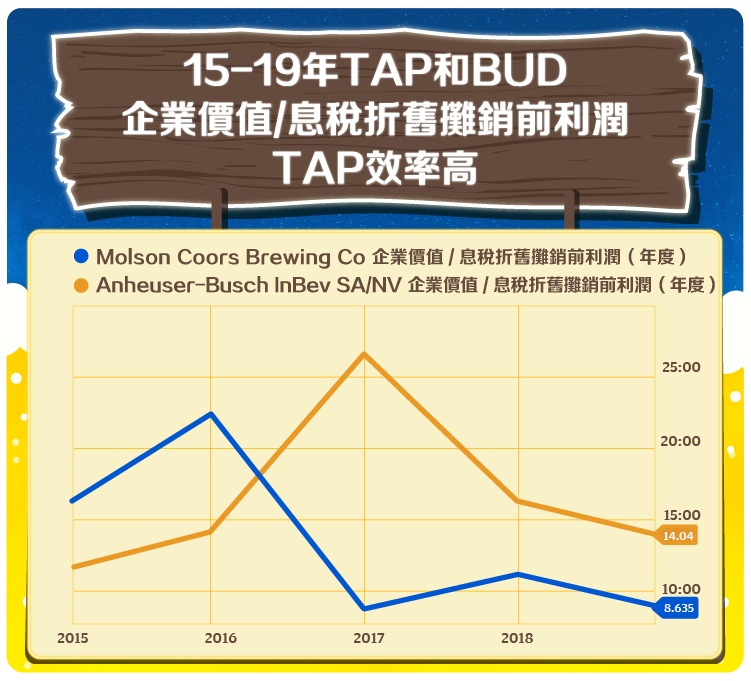

雖然近年來消費者對紅酒/烈酒和小型獨立釀酒廠的興趣使得大型啤酒如 AB InBev(BUD)和 Molson Coors(TAP)無法承諾未來的成長,但是這兩間啤酒商近年來估值連續的下修卻值得我們的留意。尤其是 Molson Coors,至 2019 六月市值+淨負債的企業價值(Enterprise Value)相對於其息稅折舊攤銷前利潤(EBITDA)已經降至 8.635 倍了,更勝同樣自 2016 年來股價腰斬的巨頭啤酒商AB InBev。

幾本上從 2016 以來,Molson Coors 在每一個地區的銷售基本面都是在惡化的,同時並不確定什麼時候才會穩定下來,而過去三年Molson Coors 為了去槓桿,把 DEBT/EBITDA 降到 3.75 倍,甚至更低,似乎限制了公司作出任何大膽的商業成長策略。除了和加拿大大麻商 The Hydropothecary Corporation (NYSE:HEXO)一起成立研發無酒精性大麻飲品的合資公司,然而這對Molson Coors並不確定一定是成長催化劑,卻也有可能是一個風險策略!

瑞士信貸在六月十號時曾經提出他的看法:Molson Coors 最壞的情況,在沒有任何策略對抗美國主流淡啤酒產量可能的近一步惡化的話,它的股價將有可能跌至 43 美元。市場的情緒有可能將 Molson Coors 拉低到這個價位,但這將是930億左右的市值。但八月初的財報日也相當有可能因為去槓桿目標的達成,將股息提高到 6 億美元。喜歡穩定現金流又相信美國淡啤酒終將再起的投資人,或許可能考慮在Molson Coors在壞的狀況 43 美元股價的位置,以殖利率 6.45% 的補償繼續等待!

【延伸閱讀】

Olivia Lo

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)