巴菲特的粉絲肯定不能不看巴菲特在 2010 年上美國聽證會對穆迪的證詞,穆迪透過百年聲譽建立起的強大護城河,讓他成功寡佔了信用評級市場,與標準普爾、惠譽並稱全球三大評級機構。就讓我們來仔細瞧瞧,這家百年老店的營運狀況吧。

百年長青的評級公司

穆迪成立於 1900 年,創辦人本業為金融分析師,起新創業的目的是希望能藉由提供所有證券的基本資料,讓投資人了解他們投資公司的狀況,巴菲特當年剛剛進入投資領域時,也是抱著《穆迪手冊》一頁一頁研讀,尋找可能的投資機會。

1909 年時,穆迪出版《鐵路投資分析》,在這本刊物中,穆迪使用簡單的代號,從 AAA 到 D 將公司債券的基本面做簡單的分類,這個分類在當時是非常先進的,一般散戶投資人在當時很難理解到公司全貌,而當時的證券分析師往往使用不同方式做評估,並沒有一套系統化的標準,而穆迪是第一個做系統性整理的公司,大家可以把他想像成現在的晨星(Morningstar, MORN-US)公司 ( Morningstar ),只是穆迪當年評估的是債券,如今晨星評估的是股票。1913 年時,穆迪將評等範圍擴展到公用事業與工業債券上,1929 年,美國證券交易委員會( SEC ),也開始將部份職責外包給評等公司,例如金融機構的評等。

在穆迪首開評等業務後,1913 年惠譽也於倫敦成立,至今成為歐洲唯一一家國際評等機構、標準普爾雖然在 1860 年成立,但直到 1916 年才進入企業債券評級市場。

至今大多數的證券評級都已經被三大評級機構覆蓋,以美國市場市佔率來看的話,標準普爾市佔率最高,其次為穆迪及惠譽。

產業簡介-衰退中的評級市場

大家或許都聽過網路文章講到三大評級機構的護城河有多深,但其實評級市場本身是在衰退的,以美國評級市場為例,2011 年 2017 年評級數量足足減少了 17%,相當於過去每五份評級中,就有一份消失。

由於穆迪營收佔比中,美國營收佔比高達 52%,因此在此分享美國信評市場狀況。

為什麼會這樣呢?談這個之前我們要回頭來看看是哪些人需要市場評級。

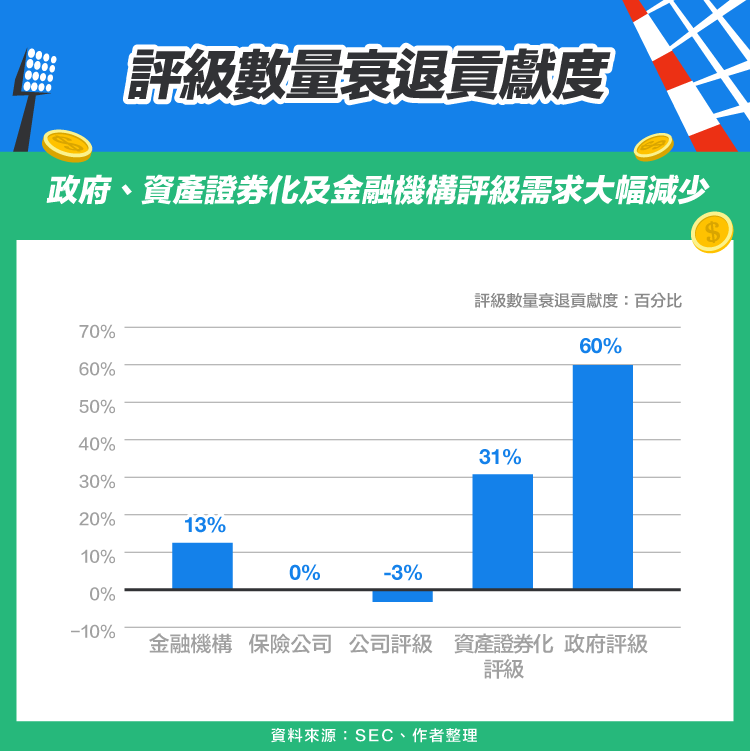

從 2017 年的資料來看,政府評級數量佔了總評級數量的 80%,其次為資產證券化評級與金融機構評級,這兩個業務佔比皆為 7%,而企業評級數量佔 5%,最後則是保險公司的 1%。

政府評級包或市政債、中央政府等相關評級,而金融業、保險業與資產證券化則是依規定必須經過評級機構定期評估,企業評級則是多發生於有發債需求時才會做企業債券的評級。

而近年來評級數量的下滑,主要原因為政府評級需求大幅下滑,政府需求下滑佔了整體衰退的 60%,其次則為 2008 年海嘯的推手,資產證券化評級需求,資產證券化需求下滑佔了整體衰退的 31%。

其中最有趣的是金融機構評級數量的下滑,如果說資產證券化可以用金融海嘯來解釋,那麼金融業評級需求下滑的原因是什麼呢?

主要原因在於美國銀產業正經歷快速集中化的過程,從下圖我們可以看到 2011 年時,美國還有七千三百家銀行,但今日只剩下五千三百家。

事實上在 1985 年時,美國的銀行高達一萬八千家,當時的網路並不發達,加上美國國土非常廣,加上銀(2049-TW)產業擴張速度非常慢,因此很難有全國性的銀行,美國第一家橫跨東岸到西岸的銀行-美國銀行(Bank of America, BAC-US),是在 1998 年才完成這項壯舉。

然而在數位化以及大型銀行崛起的今日,美國銀行數量快速減少,全國金融服務逐漸由大型銀行領軍。

在這樣的背景下,銀產業對於評級的需求自然也會快速下滑。

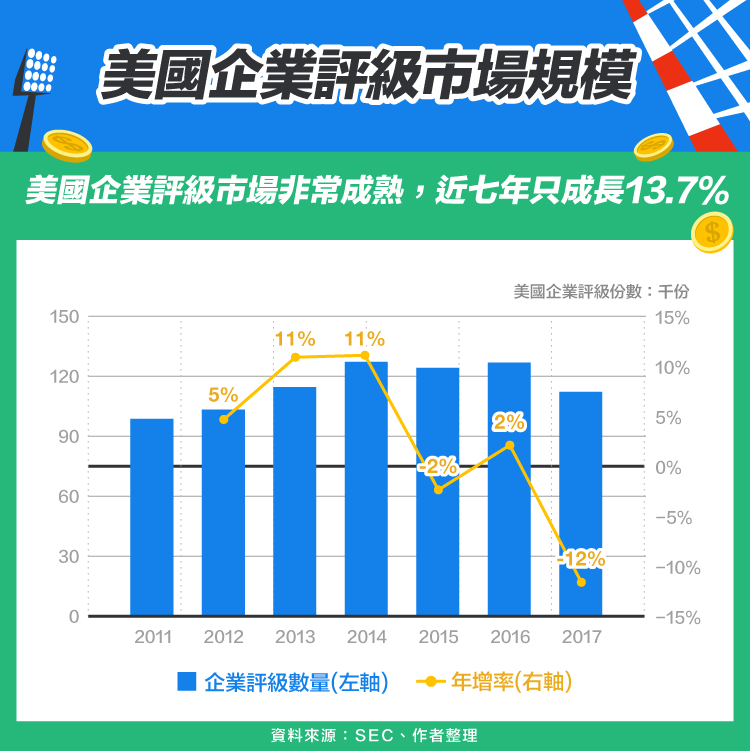

最後,我們回頭看看企業債券市場,這個市場為穆迪主要營收來源,2018 年營收佔比達 30%。美國的企業債市場其實非常穩定,2011 – 2017 年評級份數只成長 13.7%,相當於平均每年成長 2%。而 2015 年以來,受到升息循環影響,使企業發債需求下滑,導致企業評級數量也隨之下滑。

雖然官方資料只到 2017 年,但 2018 年企業債券發行量可以預期下滑更多,主要原因在於貿易戰影響企業投資需求、加上去年還外資金匯回的稅務優惠,企業的資金需求應該更進一步下滑,使評級份數進一步衰退。

拋開個別年度的事件,以長期來說,這是一個非常穩定的市場,不太可能會有大波動。

信評公司的護城河-聲譽

許多人都認為信評公司的護城河在於法規監管,但事實上光是依靠法規監管是無法讓市場只有三個百年老玩家,2018 年時,美國合格的信評機構有 10 家,但前三家佔了 96% 的市佔率。

筆者認為造成差異的主要原因為:聲譽。

為什麼這麼說呢?儘管許多人在金融海嘯時詬病信評機構都是收錢辦事,所以不會給予企業或評價標的公允的意見。

讀者可以這樣思考,如果一家企業只看短期獲利,或許真的會這樣做。然而以長期經營為思考點的話,與短期利潤相比,三大信評機構更應該在乎他們評價是否公允,足以讓全球投資人認可其對於標的的評價。

從全球範圍來看,許多國家都有自己的信評公司,除了美國之外,歐洲有 24 家信用評等機構,中國營大公國際,台灣有中華信用評等等公司,但大多數的大企業為了讓信評報告更能說服利害關係人,不一定願意以低價請這些信評公司做評等,因為投資人即使收到了此類報告,也往往會對不知名的信評公司公信力有所懷疑。

因此筆者認為,金融海嘯時期固然信用評等機構在評價上發生嚴重的錯誤,導致 SEC 在 2014 年推出更嚴格的信用評等監管法規。但本質上三大信評機構應該是愛惜自身百年老店的品牌,不會隨意給予任何標的不相符的評等結論,一旦公司辛苦建立起的聲譽被破壞,那麼信評公司的護城河也就消失了。

在其他對手都難以建立如此悠久的信評聲譽下,自然演變成從當年的先進者優勢轉化為今日長期寡占的格局。

小結

儘管穆迪具備其他企業難以比擬的強大護城河,然而其所處的市場處於高度成熟,在金融業務、政府業務大幅度衰退的市場。

穆迪也積極開拓分析業務,著重於提供企業評級分析、風險管理以及專業顧問服務,儘管此業務利潤率較差,但營收成長相對快速,且不像傳統評級業務那樣看天吃飯,分析業務採訂閱制,相比之下營收更可預測與穩定。

2011 – 2018 年年均總營收成長只有 10%,其中分析業務年均營收成長為 13%,傳統評級業務年均營收成長僅為 8%,顯示出穆迪除了在寡占穩定的市場外,也積極開拓新的營收增漲動能。

若對這家公司有興趣,更應該關注的是除了傳統上護城河極強的評級業務之外,穆迪有沒有辦法持續拓展分析業務,讓百年老店進一步再成長。

【延伸閱讀】