為Netflix-網上媒體新勢力的續集。此集以問答形式來介紹Netflix的營運模式、市場規模、相關的競爭對手、潛在的經營困難、優勢與機會、自拍影集的部份還有訂戶數與未來收益的關係。

1. 公司如何做大?

Netflix的業務,獨沽一味,影片串流。訂戶數目續增,為做大的關鍵。Netflix除可吸引部份電影迷之外,主要是搶佔現時各國收費電視頻道的用戶。

2. 美國和海外市場有多大?

現時Netflix本土訂戶為4200萬戶,其他收費電視訂戶約5000萬戶,兩者加起來不夠1億,但計及Netflix收費,僅為收費電視的約三成,應可繼續蠶食競爭對手的市場份額。估計美國整體串流電視市場,最終客戶數可達1億至1億2000萬戶左右。

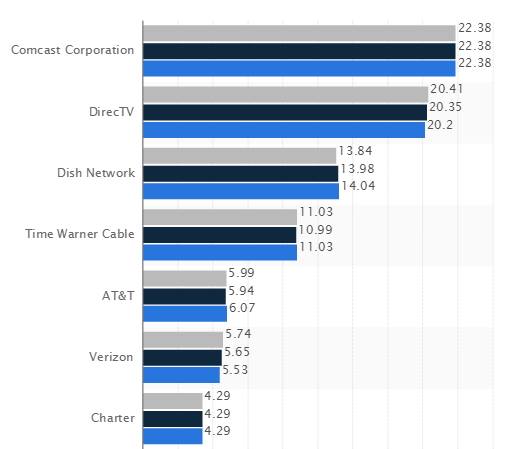

註:根據市場調查,美國最大三家收費電視營運商Comcast、DirecTV及Dish Network,今年首季訂戶合共約5600萬戶,以此估計,美國收費電視客戶群,約為5000至6500萬戶之間。資料來源:Statista

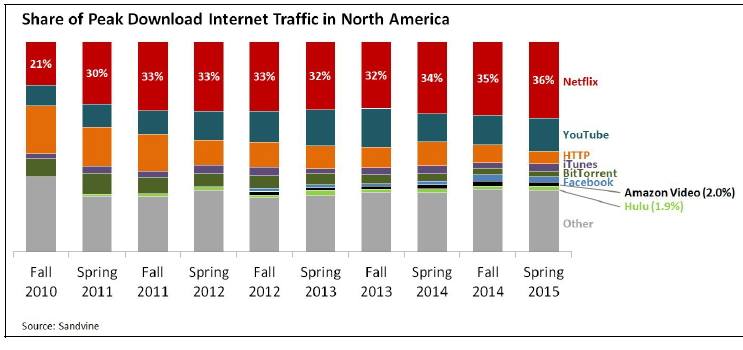

註:Netflix近年佔北美互聯網流量超過三成,這會成為公司未來可能被互聯網供應商收「過路費」的藉口。

海外市場方面,全球收費電視用戶超過9億戶。Netflix主力搶攻的歐洲地區,收費電視用戶,約1億戶。

3. Netflix在美國,有什麼主要優勢及機會?

Netflix在美國主要商機,是攻略固有收費電視市場,收費電視訂戶人數,近年停滯不前。2014年首季,開始倒退,主要由於Netflix、Sling TV(DISH Network子公司)、Hulu.com(由Comcast、Disney、News corp等合營)等串流服務商,成功搶客,保守估計三年內,Netflix在新客戶群中,取得60至70%市場份額,最終美國訂戶總數,可增至7200萬至8400萬戶(年複合增長率26%)。

收費電視受到Netflix等串流服務商搶客影響,訂戶出現倒退,反觀Netflix一類服務,訂戶每年平均以30%的速度增長。

4. Netflix美國市場競爭對手為誰?有什麼潛在經營困難?

Netflix現時在美國市場主要對手是Hulu,但是正在冒起的Amazon Prime可能更具威脅。Amazon將網購送貨免運費優惠、串流影片(Amazon Instant Video)及音樂三項服務作綑綁銷售,年費99美元,定價與Netflix接近。Amazon Instant Video亦大力投資自制節目,包括架空歷史劇《Man in the High Castle》,又從BBC挖角當紅節目《Top Gear》的主持製作試車節目等。

Netflix的營運模式,影片串流要依賴互聯網固網速度,影片亦需要用雲儲存,公司在美國經營的另一個困難,是現時的競爭者,冤家路窄又是Netflix的服務供應商。

有線電視業務被Netflix吃得死死的Comcast,早前出手收購互聯網供應商Freewheel及Time Warner Cable,反將Netflix一軍。Netflix要以反壟斷為理據反對其收購,結果Netflix被迫要付「過路費」給Comcast,才可以保持影片不會再出現網絡塞車。

另外Netflix的影片儲存,就是使用Amazon的雲儲存服務AWS,並不容易轉換供應商,不排除未來會有被「敲竹桿」的可能性。

5. 海外市場有什麼機會?對公司盈利增長有何影響?

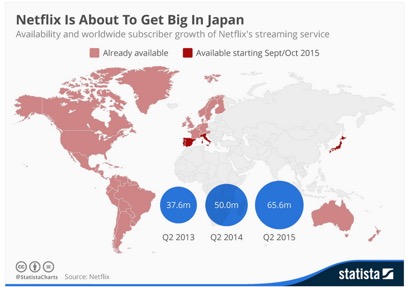

海外市場方面,Netflix會在2015第一季進軍澳洲及紐西蘭,下半年會登陸日本、意大利及葡萄牙市場,目標是2016年年底,將Netflix服務拓展到200個國家及地區。海外市場發展的速度,為Netflix盈利增長之關鍵,現時海外業務錄得虧損,主因是海外訂戶數,只有2000萬,收入仍未能抵銷市場推廣開支。當訂戶持續增加,海外收入將超越收支平衡點,提供盈利貢獻甚至成為主要盈利動力。

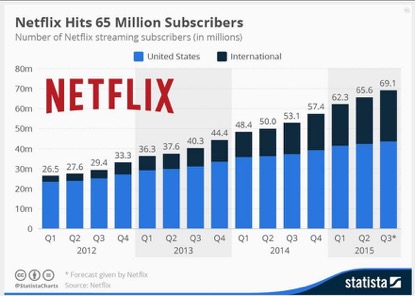

今年第三季Netflix服務會進軍日本、西班牙及意大利。圖片來源:Statista。

6. Netflix的主要收入來源是什麼?單以收訂戶月費,不靠廣告來經營行嗎?

Netflix的收入來源只有兩個,串流訂戶月費佔86%,其餘14%是在美國仍未結束的DVD租借服務,廣告收入是零。

文化不同,香港人多覺得網上影片服務必為免費,但一來歐美網絡文化,用家付費,已成習慣。Netflix去年年底全球收費訂戶,達5448萬戶(至今年年中已增至6271萬戶),去年全年收取訂戶費用高達47.4億美元,今年平均每戶消費為87美元(約680港元)。

Netflix的興起證實了一點,只要成功爭取到全球市場,用家的數目夠多,網絡世界是可以出現「既便宜又優質」服務的經營模式,這也是在Uber、Airbnb以外,另一種呈現「分享型經濟」的模式:每人付出些許費用,就可以看到數千萬美元的大製作。

今年預計Netflix訂戶收入會增長至近60億美元,預計與內容相關開支約為45億美元,預測整體毛利率可逾20%,現時公司其他重要開支包括市場推廣(預期開拓歐洲及澳洲新市場時,開支會高速增加),與及每年約2億美元的利息開支。

Netflix現時有逾6000萬訂戶,對公司而言,未來新增的2000萬訂戶是最關鍵,訂戶總數由6000萬增至8000萬,這意味每年會增加18至20億美元的收入,是公司越過收支平衡轉變為盈利高速增長的階段,現時Netflix每季以約300萬戶的速度新增訂戶,按此種速度,即是18個月後8000萬的訂戶目標就大致完成,屆時無論盈利增長以至財務狀況亦會顯著轉好。

我們試試看在中國稱霸的免費視頻網站優酷土豆(YOKU),公司號稱每月活躍用戶高達4億人,用戶增長已達成熟期,但由於收入主要來自廣告,今年預測收入只有約8億美元,在支付為數不菲的轉播內容及頻寬費用後(兩者分別佔收入59%及27%),仍然徘徊於輕微賺蝕的邊緣,靠廣告收入或訂戶月費的經營模式,孰優孰劣,應該一目了然。

7. 為什麼要自資拍劇呢?聽說美國電視台拍劇燒錢很厲害,應該不能長久?

現在美國電視劇集競爭的確很劇烈,HBO、Comcast旗下NBC Universal、及Netflix等多家電視台,以高成本製作獨家劇集搶觀眾。以HBO拍攝的《Game of Thrones》(冰與火之歌)為例,一個小時劇集的製作成本可以高達600萬美元,相當於一齣美國B級電影,以普通電視台的預算當然不能長久維持,但對有上千萬訂戶的有線電視網絡或串流服務網站來說,則是另一回事。在美國擁有1000萬訂戶,每年就是8至10億美元收入,HBO手握3000萬訂戶,Netflix則是6000萬戶,每年有數套如《Game of Thrones》這種級數的招牌作品,對吸引訂戶是有其必要,亦是Netflix及HBO可以負擔得起,但其他規模較小的電視台,長遠就會因為成本門檻太高,而被排除在這場「軍備競賽」之外。

註:HBO的重頭劇《Game of Thrones》,每集製作費高達600萬美元,高製作成本反而變成行業門檻,令除了Netflix、Comcast等幾家有強勁訂戶收入的媒體公司之外,一般電視台難以涉足這場「軍備競賽」。

Netflix本身是用DVD租借起家,並沒有拍攝劇集班底,不過Netflix以金主身份在前期投資獨立製作團隊開劇,或者直接買片,由於手握龐大資金,皆有明顯優勢,例如《紙牌屋》一劇,就是從獨立電影工作室Media Rights Capital處購買得來,Netflix就如星探般發掘新晉團隊及作品,嘗試新劇的代價不會很高,一旦受歡迎,回報就是幾何級數計算,加上Netflix在網上播放而非電視,無論劇集題材及尺度均很少限制,Netflix有較大空間試片,也是公司較有能力發掘熱播影片的原因之一。

8. 假如訂戶數目增長一如預期發展,Netflix未來三至五年的盈利增長是怎樣?

假設未來三年Netflix訂戶數增至1億戶(美國6000萬、海外4000萬),三年後預計公司年收入可增至100億美元(考慮平均價格按年增長5%),整體經營利潤率至少25%,稅前利潤約25億美元,純利可達20至22億美元,較現時2至3億美元純利,至少有6至7倍增長,屆時預測市盈率將降至僅為24至26倍。

註:Netflix的訂戶持續增長,從近一兩年數字可看到,未來Netflix吸納訂戶主要靠國際市場增長。製圖:Statista

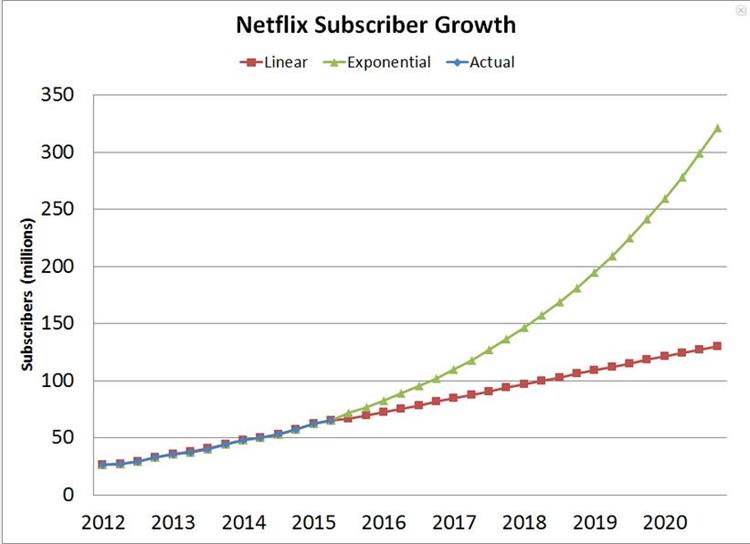

註:不少投資者寄望Netflix訂戶會出現拋物線式增長(如綠線所示),我卻認為毋須如此樂觀,只要能保持現時每季約300萬戶的增長,18至24個月後即可爭取到「關鍵的2000萬戶」,令公司盈利進入高增長快車道。

(系列未完待續)

本文原著、資料搜集、投資分析:美股煉金術

文字加工:美股隊長

免責聲明:本文內容僅供參考,並非投資建議。若構成損失恕不負責。請自行判斷適當的投資操作,或尋求獨立第三方財務顧問的建議。本文作者為香港證監會持牌人士,並未持有上述所提及的證券。

《美股煉金術授權轉載》