Netflix 開始學習迪士尼(Walt Disney, DIS-US)了。早已獲利的 Netflix 推出了 Netflix Shop,首次進入了電商領域。Netflix Shop 目前在售的商品數量還很有限,只有 18 種。其中有高達 135 美元的機器人鬧鐘,也有 30 美元的 T 恤,但主要還是價位在 30 至 80 美元的服飾。未來, Netflix 還會推出《怪奇物語》、《獵魔士》等系列商品。

這些商品的共同點在於——它們都是 Netflix 旗下 IP 的周邊產品。這很難讓人不聯想到 IP 授權市場裡的那個頂級玩家——迪士尼。根據國際授權業協會(LIMA)數據顯示, 2019 年全球授權商品的銷售額為了 2928 億美元。第一名迪士尼就佔了 547 億美元,這個數字,是 Netflix 2020 全年收入的兩倍。顯然, Netflix 瞄準了IP 授權的蛋糕。這背後是 Netflix 的隱憂,以及野心。

Netflix 的隱憂

2020 年幾乎是 Netflix 誕生以來最好的一年。因為疫情宅在家的原因,許多人的娛樂活動都轉向了線上。 Netflix 也因此成長了 3,700 萬付費用戶,打破了該公司的成長紀錄,總付費用戶數也歷史性地突破 2 億。相應的,全年利潤成長了 76% 。這家創立時做 DVD 租賃生意的公司,在電視黃金時代的末尾,及時轉向了串流媒體業務。此後年年實現了付費用戶兩位數以上的成長。

作為一家市值 2,300 億美元的公司, Netflix 的商業模式卻極其簡單——生產優質內容,吸引消費者付費訂閱。 2019 年, Netflix 98.52% 的收入都來自會員費。類比長影片平台愛奇藝(iQIYI Inc, IQ-US),會員費僅佔其總營收的約 50% ,其它的收入主要來自線上廣告和內容傳遞。可以說, Netflix 營收的成長完全取決於用戶的成長。這句話的另一面是,一旦付費用戶無法持續成長, Netflix 的商業模式就會迎來危機。

作為串流媒體平台的先驅和用戶數量最龐大的 Netflix ,可能更早撞上用戶天花板。串流媒體平臺本質上是搶奪了付費電視的用戶。以美國付費電視市場為例,在 2011 年付費用戶達到 1.01 億的頂峰後就逐年下滑。目前 Netflix 的美國用戶約為 6,700 萬,也就是說,超過半數的潛在用戶已經為 Netflix 買了單。就在 2021 年第一季度, Netflix 新增用戶僅為 400 萬,低於預期的 600 萬, Netflix 的股價應聲下跌了 11% 。一個季度的糟糕表現對 Netflix 來說並不是什麼嚴重的問題,真正傷筋動骨的是—— Netflix 的市場佔有率可能正在被競爭對手蠶食。

為了應對用戶成長放緩帶來的營收壓力, Netflix 的會員費先後上漲過 5 次。最近的一次發生在 2020 年 10 月份, 基礎套餐維持在 8.99 美元不變,標準和基礎套餐別上漲了 1 美元和 2 美元,至 13.99 美元和 17.99 美元。

這個價格與 Netflix 過於十幾年來的主要競爭對手 HBO NOW(母公司 Time Warner, TWX-US) (無廣告版 14.99 美元)、HULU(無廣告版 11.99 美元)差別不大,但是和迪士尼、蘋果(Apple, AAPL-US)這些野心勃勃的新一代入場者相比,就沒有什麼優勢了。迪士尼 + 的月費僅為 7.99 美元,蘋果TV + 的費用甚至更低,僅為 4.99 美元。過去一年幾乎是全球串流媒體的戰國時代,巨頭迪士尼、蘋果、派拉蒙(Paramount Group Inc, PGRE-US)相繼入場。

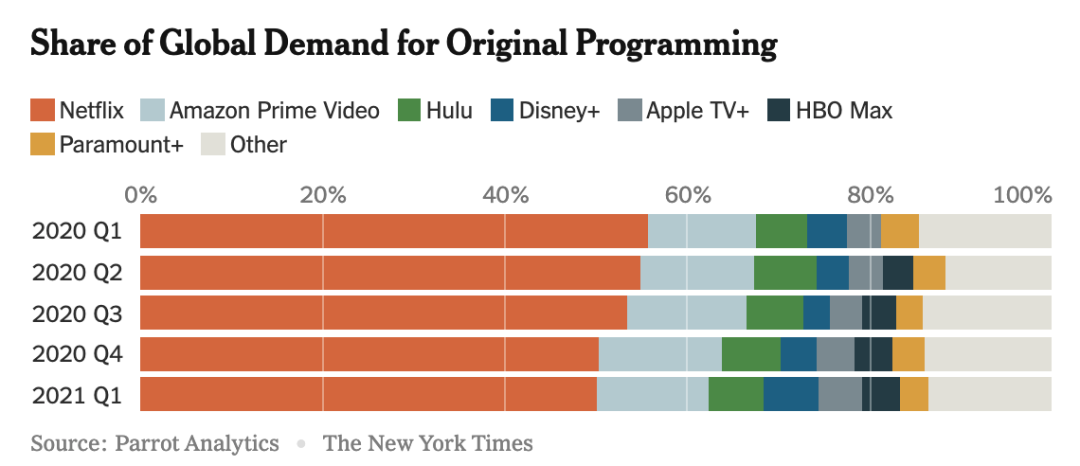

在今年一季度的財報分析會議上,當被問及如何看待當下的競爭時, Netflix 的創辦人里德.黑斯廷斯(Reed Hastings)是這麼回應的:「很明顯,新的競爭一直存在。但是當我們翻看過往的數據,公司一直在保持成長,因為我們也很有信心。」創辦人的信心是一方面,但巨頭們對 Netflix 的蠶食也是殘酷。 2020 年, Netflix 原創節目的市場佔有率從年初的 56% 跌至了 50% 。

▲全球原創節目市場佔有率。數據來源:Parrot Analytics。圖片來源:紐約時報

這背後,是 Netflix 的內容流失。因為迪士尼 + 的上線, Netflix 下架了一系列迪士尼 IP 內容。而 HBO,也拿回了《六人行》、《宅男行不行》、吉卜力工作室等作品的版權。同樣的,老牌情景喜劇《我們的辦公室》也被 NBC 收回旗下。

在訂閱用戶的觀看時長中, Netflix 自製劇僅佔總數的 30% ,其它都來自外部版權。根據《第一財經》雜誌的數據, 2018 年 Netflix 播放時長前三的作品正是《我們的辦公室》、《六人行》和《實習醫生》。新內容可能是拉動用戶成長的關鍵,但是對於老觀眾來說,他們更傾向於選擇自己熟悉的作品。

一直致力於原創內容的 Netflix ,因為疫情的緣故,撤回了大部分製作計劃。目前, Netflix 還沒有任何大型的回歸系列。Netflix 的模式多少像是一錘子買賣。用戶觀看完劇集後,就和這部劇不再發生聯繫。 Netflix 旗下的《怪奇物語》《紙牌屋》有大批的死忠粉絲,但單一的訂閱付費模式並不能完全挖掘這些 IP 的價值。這就出現了一種奇怪的現象:一邊是手握鈔票嗷嗷叫著「Shut up and take my money」的粉絲,一邊是「無動於衷」的官方。

▲圖片來源:memegenetator

去年 Netflix 自製紀錄片《虎王》上線 10 天就有 3,430 萬人觀看,是 Netflix 最成功的劇集。在電商品牌上立刻出現了大量《虎王》周邊。但無一列外,它們都是山寨的。

這就不難理解為什麼 Netflix 要推出線上商城。在 Netflix 官方部落格中, Netflix Shop 的負責人、消費品部門副總裁西蒙(Josh Simon)如此寫道:「我們喜歡看到好故事超越螢幕,成為人們生活的一部分。」「我們一直在考慮如何為粉絲們拓展我們的故事世界,從服裝和玩具到身臨其境的事件和遊戲。這也是為什麼今天我們推出 Netflix Shop,將其作為一個令人興奮的新目的地,將精心策劃的產品和豐富的故事結合在一個獨特的 Netflix 購物體驗中。」

這字裡行間都在說一件事:我們想要成為迪士尼!

迪士尼魔法

1929 年,有一個人到旅館找到華特.迪士尼(Walter Disney),拿出 300 美元,要求把米老鼠的形像印在寫字桌上。這 300 美元成了迪士尼的第一筆「特許經營」收入。近百年後,這 300 美元成了 547 億美元的大生意。

翻開迪士尼的 IP 清單,你會發現這幾乎是一本長不見底的名錄。除了自有的原創 IP,如米老鼠、小熊維尼、迪士尼公主、獅子王等,迪士尼在 21 世紀的頭 20 年還瘋狂收購了皮克斯(Pixar, PIXR-US)、漫威、盧卡斯影業、二十世紀福克斯(Fox Corporation, FOX)。也就是說,除了米老鼠,你所熟悉的複仇者聯盟、星球大戰、阿凡達、玩具總動員這些 IP 全部都屬於迪士尼。

▲迪士尼旗下 IP 人物全家福。圖片來源:psu.edu

根據 Titlemax 2019 年的數據,全球最賺錢的 20 個 IP 中有 8 個來自迪士尼,累計經濟價值達 3,551.82 億美元。其中小熊維尼、米老鼠、星球大戰分別位列第 3 、 4 、 5 位。這些超過了 40 年甚至近百年的老 IP,依舊爆發出了驚人的生命力。

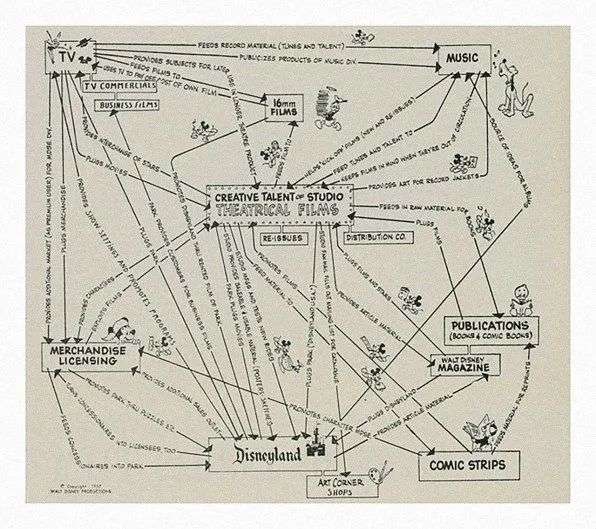

在好萊塢,有一個著名的火車頭理論:電影本身可以不賺錢,但它必須帶動相關產品的發展。華特.迪士尼顯然深諳此道。早在 1957 年,他就畫下了一張草圖,清晰描述了迪士尼的商業模式。

▲華特.迪士尼畫下的迪士尼商業模式。圖片來源:kottke.org

在這張草圖中,電影製片廠處在了明確的中心位置,音樂、電視、授權商品、主題樂園和出版物都環繞在四周。拿雜誌來說,電影為雜誌提供了文章內容,雜誌則可以宣傳電影和迪士尼樂園。每一部分都緊密聯繫在一起,相互配合,相互補充。

時至今日,迪士尼公司依舊沒有脫離這套模式的底層邏輯。迪士尼從不把創作出的動畫形像看成一次性消費品,而是作為一個可長久消費的金礦去深度挖掘。當迪士尼製作一部電影時,公司不僅僅是考慮電影本身,而如何將故事轉化為商品、服務、體驗和其它衍生產品。正如迪士尼前財務長傑.拉蘇洛(Jay Rasulo)所說:「公司的每個方面都是面向品牌和特許經營的。」

在今天,迪士尼的這種模式被叫做輪次收入。首先,迪士尼會以高成本推出以IP 故事為核心的電影,通過票房賺取第一輪收入。然後,迪士尼會把影片版權賣給串流媒體平台,賺取第二輪收入同時,迪士尼每推出一部新電影就會在主題樂園中增加相應的新人物,通過迪士尼樂園賺取第三輪收入。最後,通過特許經營、出版、零售等方式賺取第四輪收入。

通過這四輪收入,迪士尼明明白白地「榨乾」了每一個 IP 的利潤。這些多種多樣的獲利渠道使迪士尼比 Netflix 擁有了關鍵的優勢,更加延續了旗下 IP 的生命力。

為故事建立愛,把愛變成錢

與迪士尼不同, Netflix 並沒有建立線下門市的計劃。目前, Netflix 已經和 Target(TGT-US)、沃爾瑪(Walmart, WMT-US)、亞馬遜(Amazon, AMZN-US)、H&M(SABMiller plc, SAB-UK)(H&M Hennes & Mauritz AB, HM-B-SE)、絲芙蘭等零售商簽訂了數百種周邊產品的許可協議。

Netflix 還和電商平台 Shopify 一起開發了線上商城系統。先前,Shopify 已經為 Allbirds、Kith、《紐約時報》和金.卡戴珊(Kim Kardashian)的品牌 Skims 提供過技術支持。而 Netflix Shop 的項目負責人西蒙,就曾經在迪士尼工作室呆過六年,擔任製作和開發總監。

這些資訊似乎都在表明 Netflix 的決心:「嘿!我們可不是在玩票,我們是認真的!」多年來, Netflix 一直迴避自己是一家娛樂公司還是科技公司。就在最近, Netflix 創辦人黑斯廷斯宣稱:「我們真的是一家娛樂公司。」

按照亞馬遜工作室(Amazon Studio)前高層馬修.鮑爾(Matthew Ball)的說法,從本質上講,一家娛樂公司只做三件事:

- 創造/講述故事

- 為這些故事建立愛

- 把愛變成錢

按照這個標準來說,迪士尼無疑是這個星球上做得最好的公司。想想看,有多少小女孩想在逛迪士尼樂園的時候穿上愛莎的藍色長裙?又有多少家長會為此買單?在講故事和建立愛上, Netflix 已經做得足夠好了,但它能把愛變成錢嗎?哥倫比亞商學院的零售研究主任馬克.A.科恩(Mark A Cohen)就表示了懷疑:「它們( Netflix 的熱播劇)大多數的保質期都很短,不像迪士尼的 IP,那是一代人的漫長旅程。」

儘管有非常多的不確定性,但當下無疑是 Netflix 財務狀況最好的一年。這家公司在過去 10 年總共借款達 160 億美元。去年年底, Netflix 在第四季度財報上表示,它不再需要尋求借款來為公司提供資金。換句話說, Netflix 成為了一家真正獲利的公司。而它的其它串流媒體競爭對手,都還在賠著錢,包括迪士尼。

《36氪》授權轉載

【延伸閱讀】