上文提到 Nike(NKE-US)因為過去幾年在數位轉型下,SNKRS App 的成功,產品設計流程和交付流程的創新,以及 Nike 在直接銷售客戶模式(direct-to-customer)下與客戶良好的互動,帶動了許多成長,股價也一直創新高,但面對昂貴的股價,我們更需要仔細地分析它的成長細節。

成長分析

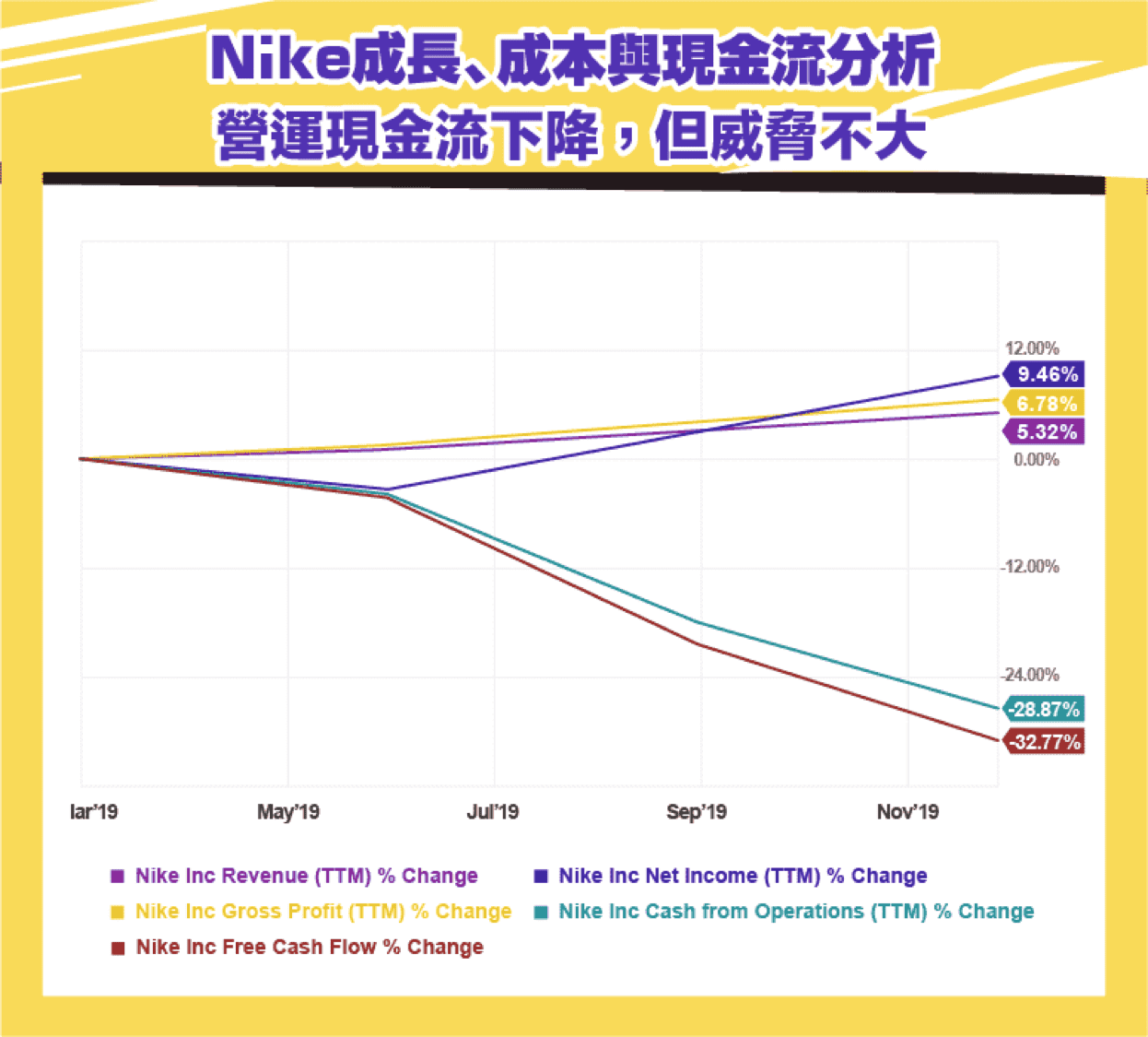

Nike 的營收成長雖然一直保持亮眼,過去四季中的年滾動(Trailing Twelve Months)營收成長達到 9.47% ,滾動毛利成長 6.78% ,滾動淨利成長 5.32% ;然而過去一年每季的滾動淨利成長相對於滾動毛利成長慢,而滾動毛利成長又比滾動營收成長慢,這表示營收的成長速度相對於成本的成長速度,相對還是較慢,而在這樣的狀況下如果本益比依然在擴張,那就要小心是不是股價有熱過頭的現象, 2020 一月初 Nike 的本益比已經高達 35 倍。

另外下圖也顯示滾動營運現金流下降了 28.87% ,滾動自由現金流和一年前相比更是縮減了 32.77% 。營運現金流的下降是因為 2019 八月季度營運資金的支出突然增大以及應收帳款的增加消耗了一些營運現金流,以及十一月季度庫存支出的增加,造成滾動營運現金流的驟降,但是這些現金的支出是配合營收,毛利,淨利依然在成長,因此並不會有太大的威脅,只是營運現金流的驟降就會造成自由現金流的驟降,在股價依然創新高的情況下,股價/自由現金流的比率就會不斷地創新高。

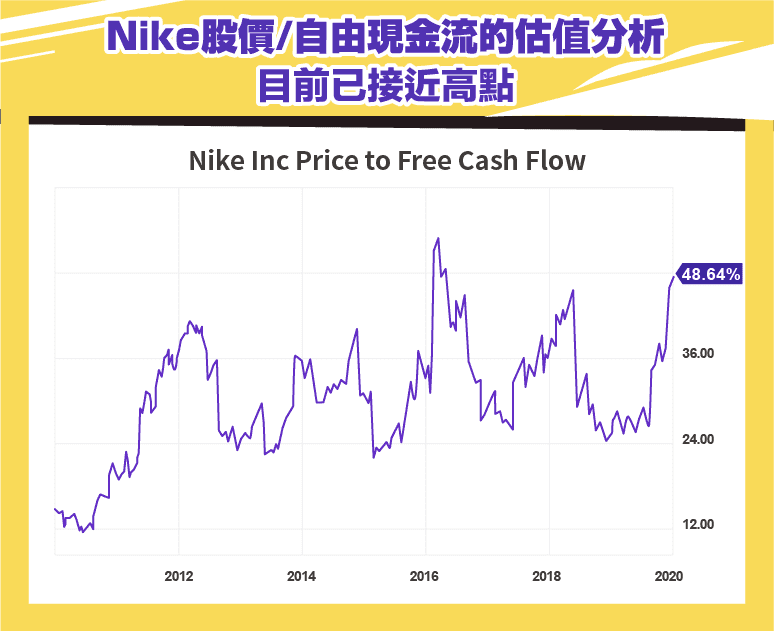

而下圖顯示目前 Nike 的股價/自由現金流(Price to Free Cash Flow)近一年多來已經幾乎要翻倍了,而 48.64 倍(股價 102 美元)是一個相當高的估值,在 Nike 過去十年中, 50 倍是最高估值,目前的股價以 Price to Free Cash Flow 來估計幾乎已經快到高點了。

股票回購與股息配發

Nike 的股價不停創新高,當然還有一個原因就是它在成長的情況下,也一直在創造股東價值。不論在股票回購或是股息配發方面。

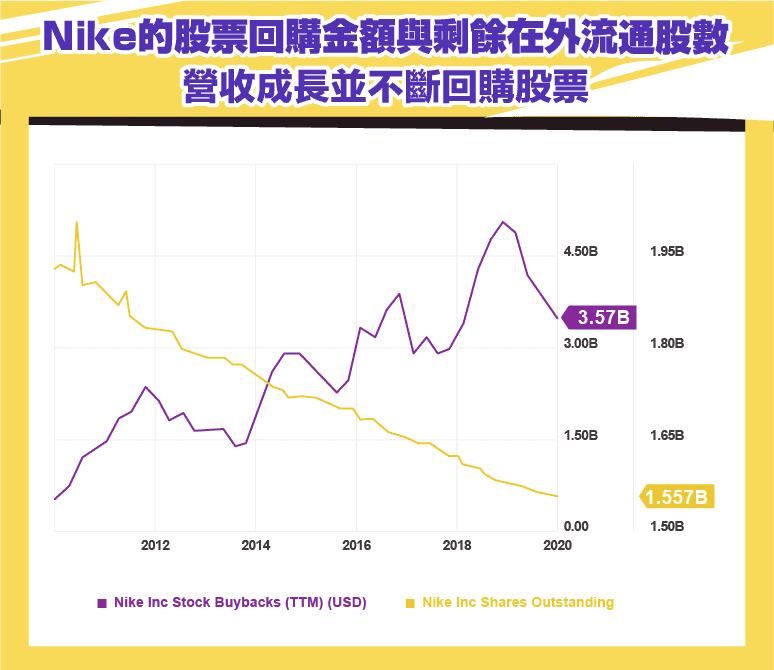

下圖顯示過去十年 Nike 不停地在回購股票,至最近一季( 2019 / 11 月)的年滾動股票回購金額高達 35.7 億美元。Nike 在營收盈餘不停地成長下,也利用獲利不停地提升股票回購的金額,降低在外流動的股數,進而增加股東利益。

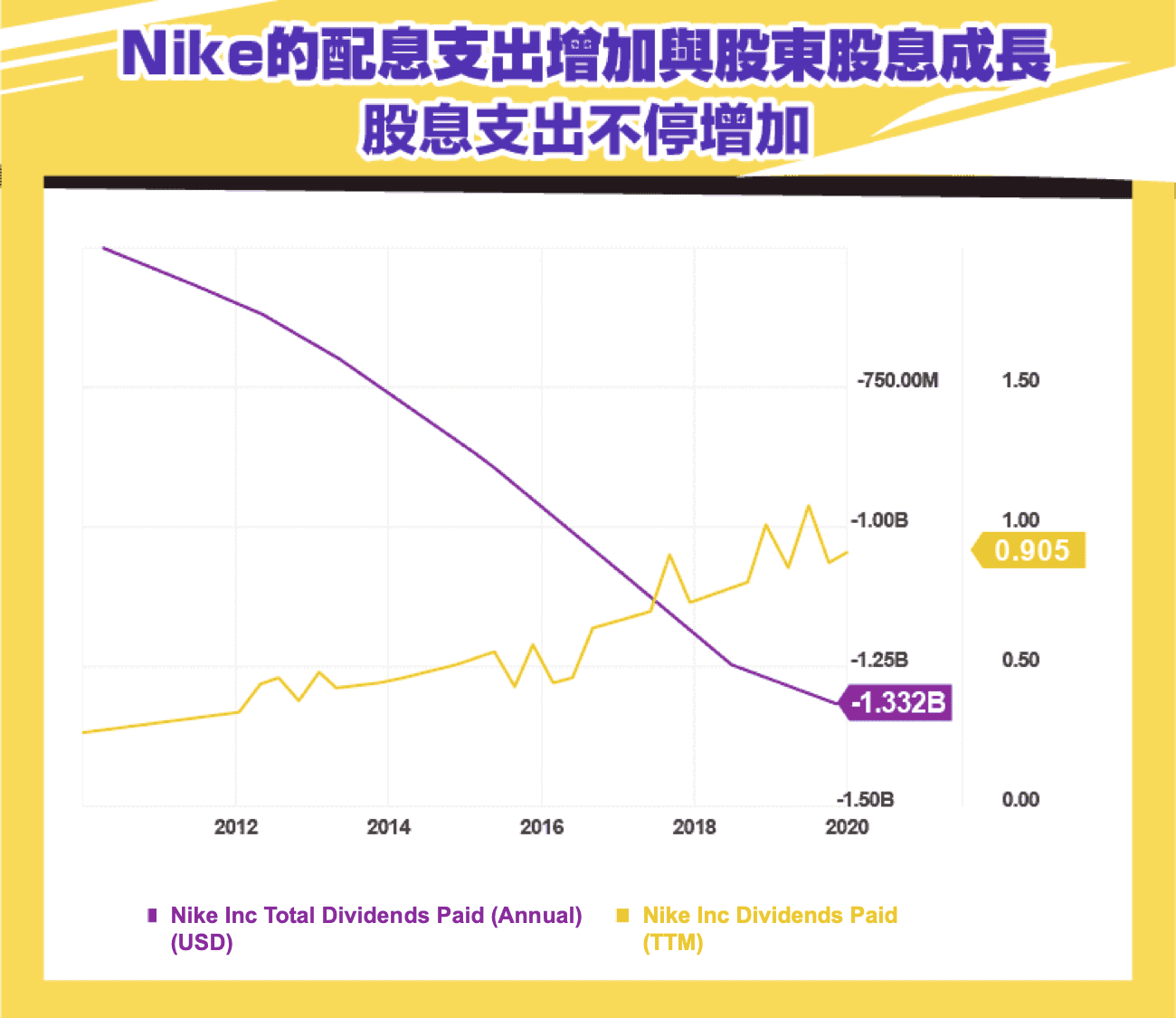

Nike 在股票回購上創造股東價值,也在股息配發方面連續十年的增加。下圖顯示過去十年 Nike 在每季的年滾動(Trailing Twelve Months)股息支出不停在增加,至最新一季的滾動股息共支出了 13.32 億美元,使得每股滾動股息在最新一季來到了一股 0.905 美元。

事實上如果從 2015 年起持有股票 Nike 至今,不僅股價翻倍了,股息也翻倍了。這就是持有積極型穩定成長股票類型的回報,帶給股東既穩定又豐厚的利潤。

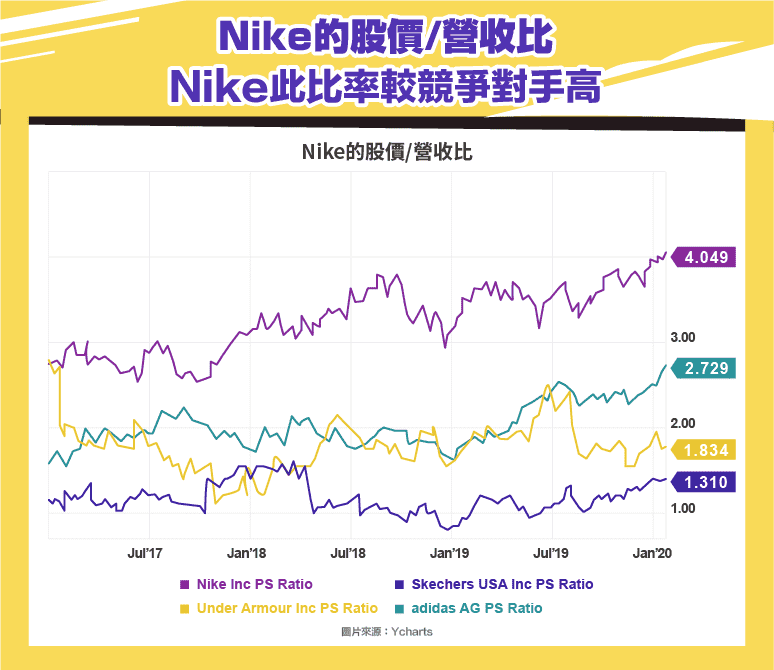

和競爭對手之間的估值比較

Nike 目前和對手的估值相比之下是偏高的,先從股價營收比來看,已經超過四倍了,遠高過 Adidas(ADS-DE)的 2.7 倍,Under Armor 1.8 倍和 Sketchers 1.3 倍。但是 Nike 曾做過數位轉型,創新的 RFID 射頻對產品從生產到銷售過程進行數位標記和追蹤,減少降價過多而沒售出的產品,進而產品價格儘量保持在原價/高價的價格區間。如果在這樣的營收結構下,股價估值還高達總營收的四倍,投資人就要謹慎是否 Nike 的估值高過對手太多,而必須保持謹慎態度。當然不需冒然斬倉,畢竟 Nike 目前沒有不利的展望,也持續在高價區間實踐股票回購,繼續對投資人配發合理的股息。

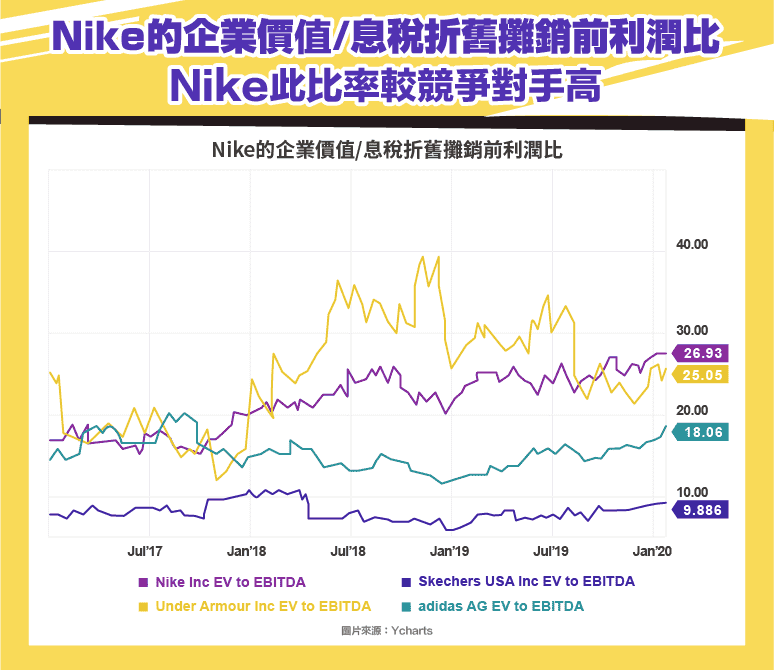

至於考慮了市值和淨負債的企業價值(EV)之於最接近現金結構的息稅折舊攤銷前利潤 EBITDA 來觀察估值,則看出 Nike 和對手相比,依然是目前估值最高的。

但 Nike 的 EV/EBITDA 高估值 26.93 倍和 Under Armor 的高估值 25.05 倍意義是截然不同的。Under Armor 在 2019 的最後一個季度北美年銷售是下滑 4% 的,這是連續第五個季度的下滑,而北美卻是 Under Armor 超過 70% 營收的主戰場。相比 Nike 過去是季季營收上漲, 2019 最後一個季度營收更是上漲 10% 。對於 2020 年銷售預測,目前更是沒有任何失去動力的跡象。

小結

Nike 雖然處於高估值水位,但不置可否它的過去財務表現相當亮眼, 2020 年在全世界的銷售也將是火力全開。因此在企業方向,管理層計畫沒有改變的狀況下,如果股價卻有機會回檔,在每季監督營收成果,利潤率結構的情況下,Nike 將不失為是一個在 2020 年可以參與的股票。

【延伸閱讀】