Nvidia公司股票自今年 3 月底就一直維持上漲趨勢,股票市值超越Intel,成為全美第一的半導體晶片供應商。到底Nvidia的財報表現如何?能讓市場持續看好?接下來將透過財務分析來一探究竟。

本篇重點:

- 搭上AI趨勢,營收不斷成長

- 數據中心為公司營收成長引擊

- 穩定的研發投入以維持技術領先地位

- 強勁現金流及資產負債表足以應付公司收購活動

- 結論:數據中心及遊戲產業熱度不減,但風險仍存

搭上AI趨勢,營收不斷成長

翻開Nvidia過去十年的財報,公司專心致力於人工智慧(AI)技術的各層面應用,自 2017 財年起,營業收入有大幅度的躍進,步入高度成長期。 2020 財年則因加密貨幣挖礦需求銳減,導致收入衰退。然而AI發展趨勢不變, 2021 財年上半年,公司營收又重回高速公路成長的軌道,第二季營收達到 38.66 億美元,相較去年同期大增 50% 。

數據中心為公司營收成長引擊

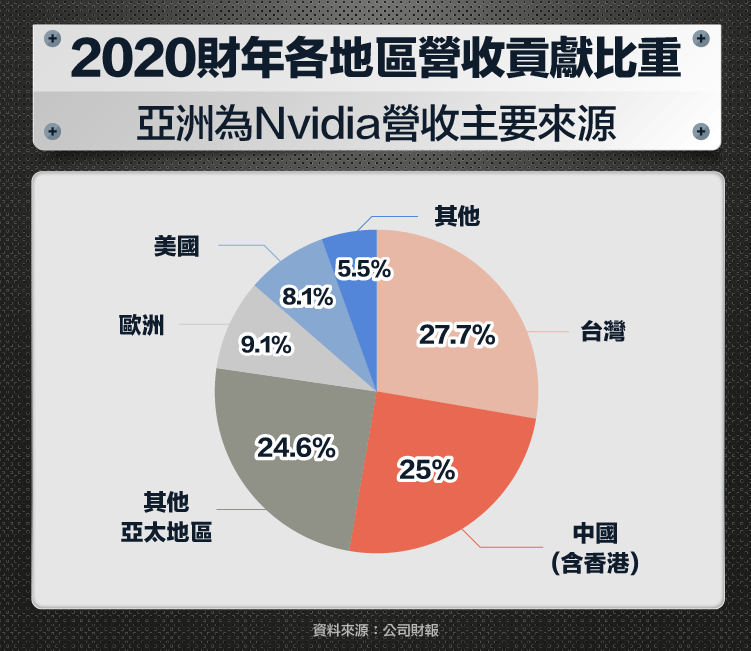

公司的產品主要銷往亞洲, 2020 財年佔營收超過七成,其中 25% 銷往中國。近 5 年成長最快的為中國及其他亞洲太地區,CAGR超過 35% ,高於整體營收的成長。

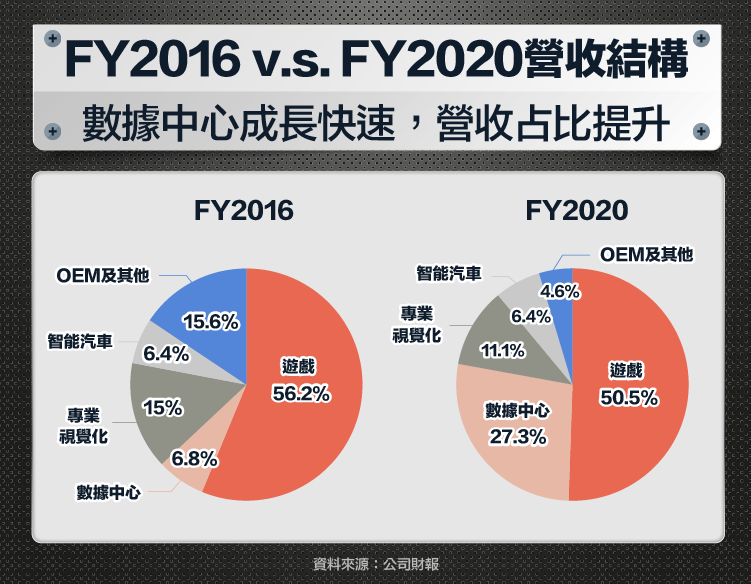

以營收結構來看,Nvidia的晶片產品包括GPU(圖像運算)和Tegra處理器,主要應用於遊戲(Gaming)、數據中心(Data Center)、專業視覺化(ProViz)以及智能汽車(Auto)。過去遊戲一直是Nvidia的主要營收來源, 2016 財年佔營收超過 6 成以上,然而成長最快的則是數據中心處理器,受惠AI(人工智慧)的廣泛應用,過去五年CAGR(年化成長率)超過 70% ,同時 2020 財年數據中心佔公司營收比重也從 2016 財年的 8% 躍升至 27.3% , 2021 財年第二季營收甚至首度超越遊戲,是驅動公司未來營收進一步成長的引擊,同時也降低對遊戲業務的過度依賴。

穩定的研發投入以維持技術領先地位

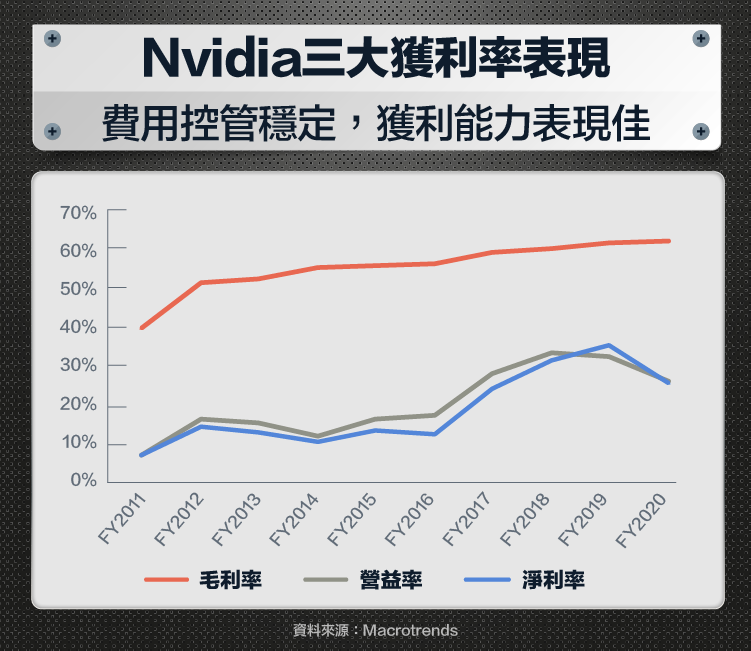

對於高科技公司來說,新技術研發費用是不可少的,為了將GPU(圖像運算)的應用擴及各個層面,Nvidia每年投入的研發費用至少維持在營收的 20% 以上,以維持技術領先的地位。

強勁現金流及資產負債表足以應付公司併購活動

另一方面,Nvidia的負債不高,自 2017 財年逐年降低, 2020 財年已下降至不到 20% ,債務結構穩定,公司不容易因短期不利因素而倒閉。除此之外,公司的自由現金流逐年攀升, 2014 財年公司的自由現金流僅有 6.05 億美元, 2020 財年已經成長至 42.7 億美元。公司從營業活動產生源源不斷的現金流,使得Nvidia有足夠的資金,透過併購來擴展公司資料中心業務,提升技術能力。

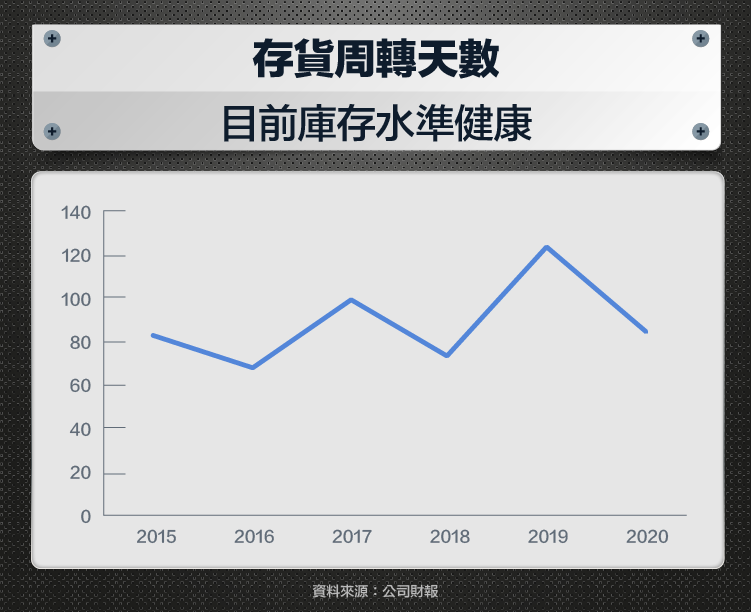

此外,觀察半導體產業最重要的指標之一是存貨天數,Nvidia 2020 財年的存貨周轉天數較 2019 財年大幅下降( 2018 財年因虛擬貨幣泡沫破裂,造成公司顯卡庫存賣不出),目前已回到正常水平,顯示出公司並無明顯的庫存堆積,存貨處於健康水平。

結論:數據中心及遊戲產業熱度不減,但風險仍存

Nvidia原為遊戲晶片硬體廠商,近年向AI成功轉型,在AI的技術領先地位毋庸置疑。今年受到全球新冠肺炎疫情影響,work from home概念開始盛行,也因此對基礎網路服務的設施有更高的要求,帶動數據中心的需求成長,Nvidia亦從中受益, 2021 財年上半年財報表現亮眼。

然而,Nvidia仍須面臨多個挑戰,公司營收有 1 / 4 來自中國市場,中美貿易造成公司不確定性提升;競爭對手AMD(Advanced Micro Devices, AMD-US)雖然主力在中央處理器(CPU),但AMD的低價競爭,對公司多少也造成打擊;至於數據中發展方興未艾,各家科技廠商競相投入(如Intel),公司能否持續在AI領域維持領先地位,我們將拭目以待。

【延伸閱讀】