近期 OLED (Organic Light-Emitting Diode) 很火, OLED 賣斷貨的消息此起彼伏,海外面板廠商加速佈局 OLED ,爭取早日搭上本輪顯示產業升級的快車,尤其隨著全球消費電子龍頭—蘋果(Apple, AAPL-US)公司新 iPhone 選用 AMOLED 螢幕更是加速 OLED 產業的飛騰。

OLED 產業概況

1. OLED 處於產業潮流尖端

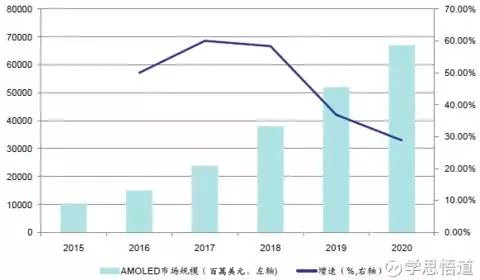

從整體上來看, OLED 產業是處在一個快速發展階段。預計 2016 年 AMOLED (Active-matrix organic light-emitting diode) 面板市場將達 150 億美元,比 2015 年的 100 億美元成長約 50%。到 2020 年底 AMOLED 市場額將達 670 億美元,年複合成長率約為 46%。

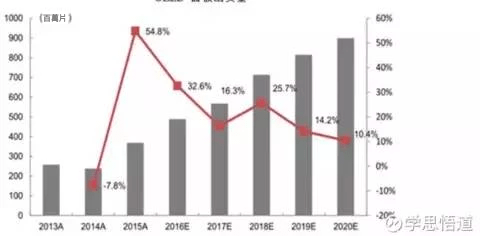

據數據顯示,2015 – 2018 年,全球 OLED 有機電視出貨量將持續大幅攀升,僅在 2016 年就將從 40 萬台猛增到 130 萬台。OLED 在中小領域的應用更是呈現高速成長,預計 2017 年 OLED 市場將呈現翻倍成長。到 2018 年三星 (Samsung, 005930-KR) 、LG (066570-KR)、夏普 (SHARP, 6753-JP) 三家有望同時放量,以電視為核心的大尺寸 OLED 螢幕市場也將全面啟動,未來十年 OLED 有望佔整個顯示螢幕市場總比例的 30% – 40%。

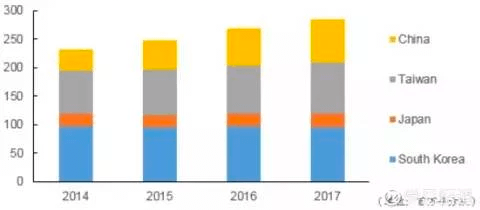

我們可以從下圖看到 OLED 無論是在面板的出貨量和市場空間來看,2014 – 2015 年都是一個爆發式的成長。從 2016 年開始,由於基數的成長增速有一定程度的下滑,但是出貨量和市場空間仍舊會以穩健的成長率成長,預計未來 2016 – 2020 年產業產值的平均複合成長率將在 46% 左右。

(OLED 面板出貨量)

(2015-2020年 AMOLED 面板市場規模 單位:百萬美元)

2. OLED 可使用領域較廣

AMOLED 主要應用領域涵蓋家用電器、可穿戴設備、汽車應用、手機電腦和 VR/AR。其中手機的佔有率最大,2015 年出貨量占比高達 71.1%,5 年 CAGR 為 22.2%。

目前市場一直關注著 OLED 以 iPhone 為首的智慧型手機上的應用,但是 OLED 在電視、VR、智慧穿戴,甚至照明等領域的應用,都有可能超越市場的預期。

拿 OLED 電視來說,單台消耗的 OLED 面積是智慧型手機的好幾十倍。同時,OLED 顯示設備的使用是解決 VR 頭盔眩暈問題的關鍵所在,目前主流的智慧手錶都是採用更加省電和輕薄的 OLED 螢幕。從增速來看,OLED 電視 5 年 CAGR 高達 86.3%,其次是 AR/VR 為 31.7%。

(OLED 終端產品出貨量)

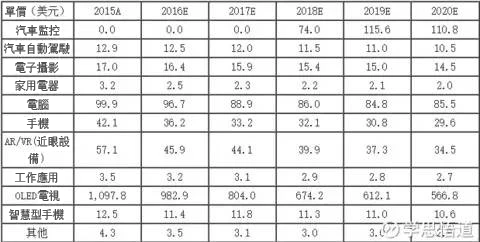

當前 AMOLED 面板產量提高和成本降低吸引著越來越多的設備商使用,AMOLED 面板應用範圍不斷拓寬。在 OLED 所涉及的終端領域,手機、AR/VR 和 OLED 電視都在面板單價上有較大幅度的下降,分別為 14.01%、19.61%、10.47%。

2016 年第一季全球智慧型手機面板合計出貨約 4 億 4,000 萬片,比同期成長 7.0%。其中韓國三星顯示的 AMOLED 發展趨勢迅猛,第一季出貨規模超 8,000 萬片,全球排名第一,比同期成長超過 50%,目前在 OLED 智慧型手機市場佔有率達到 95%。

在第一季公佈的 50 多款智慧型手機新機中,接近 1/3 的採用了 AMOLED 螢幕,伴隨柔性 OLED 的資源釋放,越來越多的品牌將導入 OLED 資源。蘋果 手機則還是一直採用 LCD 技術,高盛(Goldman Sachs Group, GS-US) 預計蘋果將在 2017 年三季時有一款蘋果手機採用 OLED ,2018 年三季將有兩款蘋果手機採用 OLED ,屆時蘋果手機的 OLED 的覆蓋率將達到將近 70%。

(OLED 面板單價每年對比圖)

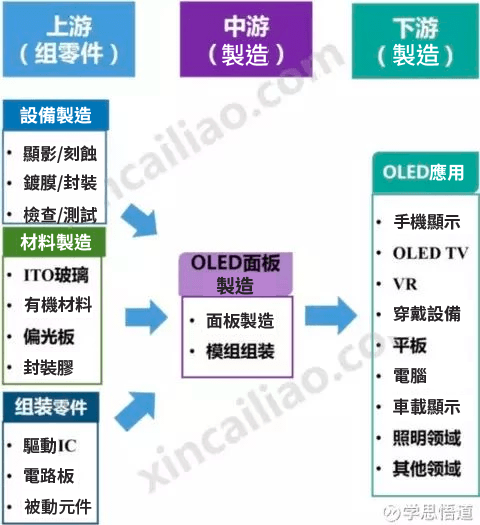

3. OLED 產業鏈上下游

與 LCD 產業鏈一樣, OLED 面板產業鏈較長,設計零組件、產品多,技術路線多元。 OLED 產業鏈包括上游原材料 (ITO 玻璃、有機發光材料、驅動 IC 等)、中游 OLED 面板製造和模組組裝、下游的顯示應用領域。目前中國大量 LCD 面板廠商轉型 OLED ,但主要集中在面板製造環節,需要進口昂貴的設備和原材料。

其中有機發光層材料是提升 AMOLED 性能和穩定成本。目前僅日本出光興產 (5019-JP)、堡土谷化學、美國 UDC 公司以及一些韓國公司可以批量供貨有機發光材料。

OLED 在材料製備、鍍膜、背板選擇、彩色顯示等方面均存在多元化的技術實現方式。2015 年全球 OLED 市場總規模 130 億美元,OLED 有機材料約佔據 8% 左右,約 10 億美元, OLED 中間體佔據約 15% 對應約 1 億 5,000 萬美元,單體及粗單體 8 億 5,000 萬美元左右規模。

(OLED 整體產業鏈概況)

由於技術門檻更高,玻璃基板、偏光片、液晶 (混晶)、光學模片等上游原材料的供應權基本掌握在海外廠商手上,中國能實現規模量產的原材料不多。日本廠商 Tokki 和 Ulvac (6728-JP) 在蒸鍍等關鍵設備領域絶對領先,材料方面出光興產、默克 (Merck, MRK-DE) 、UDC、陶氏等都是日、韓、德、美等國的企業掌控著各自的專利。

目前中游的 OLED 面板產能基本掌握在三星、LG、夏普、JDI (6740-JP) 等傳統 LCD 廠商手中,中國的京東方 (000725-CH)、深天馬 (000050-CH)、華星光(4979-TW)電 (母公司 TCL, 000100-CH) 等傳統 LCD 廠雖然已開始佈局 OLED 產線,但估計產能大規模投放最早也要到 2018 年前後。

(OLED 產業鏈階段劃分及相關企業)

3.1 上游原材料市場基本壟斷

OLED 產業鏈的上游包括材料製造、設備製造、零件組,中游包括面板製造、模組、驅動晶片等,下游包括各類終端應用。其中 OLED 材料只佔 OLED 產品總成本的 30%,而 LCD 產品中,材料佔據總成本的 70%。在克服 OLED 產品良率低下的問題後, OLED 有足夠的成本下降空間,使之低於液晶顯示設備。目前,中國還沒有面向產業化的成套 OLED 生產設備製造廠商,關鍵設備以及整套設備的系統化技術等都掌握在日本、韓國和歐洲企業手中。

日韓歐美廠商佔據上游市場霸主地位。 OLED 上游材料領域是日韓歐美的天下,主要掌握在日本出光興產、堡土谷化學、美國 UDC 公司以及一些韓國公司的手中。日韓廠商主要生產小分子發光材料,歐美廠商主要生產高分子發光材料,其中日韓系廠商約佔 80% 的市佔率。

日本是重要的 OLED 材料供應國家,其中住友化學和昭和電工生產的聚合物為 OLED 的基礎,出光興產和三井化學 (4183-JP) 則主要在小分子材料陣營。上游設備製造領域日本廠商 Tokki 和 Ulvac 兩家技術實力雄厚,在 OLED 產線配套設備領域具有絶對地位。

有機發光材料通常分為三類:小分子材料、高分子材料和稀土類發光材料。目前,有機發光材料大致上可以分為以美國 Eastman Kodak (KODK-US) 、美國環宇顯示技術公司 (UDC) 、日本出光興產等為首的小分子發光材料,和以英國劍橋顯示技術 (CDT)、日本住友化學 (4005-JP) 等為首的高分子發光材料兩大類。

小分子與高分子發光材料在材料特性上各有千秋,但以現有技術發展來看,如考慮顯示器的可靠性、電氣特性以及生產穩定性,小分子發光材料仍處於領先地位,是目前最主要的有機發光材料應用體。

3.2 中游市場空間較大

在中游領域,三星、LG 等巨頭把持中階面板方向。全球量產的 OLED 顯示面板地區主要以韓國為主,其中三星是目前全球最大的中小型 OLED 螢幕生產商。LGD 最先主攻方向為大尺寸 OLED,鑒於小螢幕電子產品的發展態勢,LGD 逐步加碼中小尺寸 OLED ,中小螢幕將從 2017 年二季開始量產,並將逐步擴大產能。

韓國先驅報近日報導稱,三星獲得了一份為期 3 年總值 25 億 9,000 萬美元的合約,該廠商將自 2017 年起向蘋果供應 5.5 英吋的 OLED 面板,如果未來蘋果公司在其智慧設備上廣泛使用, OLED 將超越 LCD 首次成為智慧設備上使用最廣的面板,OLED 的需求量有望大幅提升。

目前市場上, AMOLED 面板產能基本掌握在三星、LG、夏普、JDI 等傳統歐美日韓 LCD 廠商手中。然而近兩年中國廠商產能佔比逐漸上升,未來有望持續擴大佔比。

中國廠商京東方等廠商紛紛加碼 OLED 建設,在 OLED 時代可能獲得領先於台灣廠商的彎道超車機遇。Wits View 預估 2018 年韓系面板廠的 AMOLED 產能佔比將由今年的 95% 下滑至 76%,中國面板廠則在資金充沛的優勢下,有機會將產能佔比由 4% 一舉拉升至 19%。

(主要產區顯示面板產能面積預測)

3.3 中國企業在中上游市場值得期待

統計資料顯示,當前 OLED 技術相關專利約 1 萬 6,000 件,其中,日本約佔 63%,韓國約佔 12.8%,美國約佔 12.2%,中國約佔 7.7%,德國約佔 2%,技術的分散度較高,各國的參與度較高。

根據產業數據, OLED 有機材料約佔 OLED 市場規模的 13% 左右,2015 年 OLED 終端有機材料的市佔率約為 39 億美元,對應的中間體市佔率約為 4 億美元,接近 25 億美元, 2020 年 OLED 有機材料中間體的市場規模有望成長至 60 億美元。

從產業鏈的角度看,中國相關的材料企業主要供應 OLED 材料的中間體和單體粗品,主要銷往歐、美、日、韓等地的企業,這些企業進一步合成或昇華成單體,而面板的生產企業將多種單體蒸鍍到基板上面,形成 OLED 材料層。

在 OLED 市場空間逐步打開的過程中,由於中國面板產能的建設仍需時間,但三星、LG 等領先面板大廠的已具備量產能力,對原材料的需求量加大,中國發展趨勢良好的 OLED 中間體企業已經切入全球產業鏈,將顯著受益於 OLED 面板市場的爆發。

3.4 下游終端產品競爭激烈

OLED 技術逐漸成為下游終端流行趨勢,市場增速巨大。蘋果公司在 2017 年應用 AMOLED 曲面螢幕於自家產品,這一消息將會給整個智慧型手機板塊帶強大的示範效應。而 LG、三星、華為、OPPO、TCL 等中國外電子產品廠商都在 2016 年加緊佈局 OLED 相關產業。

除此之外, OLED 在電視、汽車和航空、可穿戴設備以及工業應用等方面依然有較大的成長潛力,其中 IDTechEx 預測, 2015 年至 2025 年之間汽車航空領域 OLED 年複合成長率達 45%,發展前景廣闊。

絶大部分的上游材料配件如驅動 IC、導電玻璃、封裝玻璃、有機材料、精密掩模板等都需要從日本、韓國等國購買。相對來說中國中國廠商多集中於中下游面板、模組等領域。

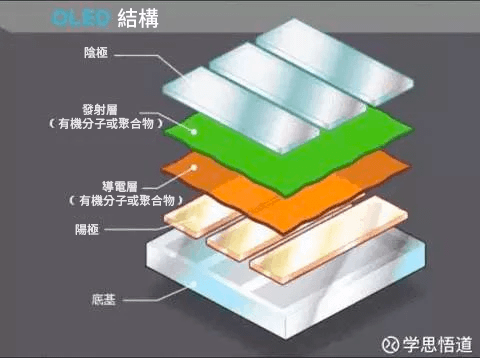

OLED 原理

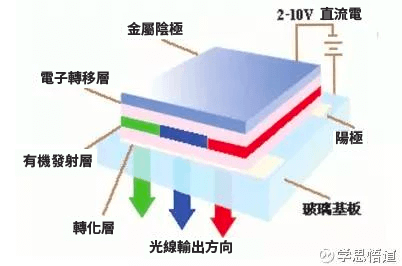

1. OLED 結構與原理

OLED 的簡單工作原理為:在一定電場驅動下,電子和空穴分別從陰極和陽極注入到電子傳輸層和空穴傳輸層,並在發光層中相遇,形成的激子最終導致可見光的發射。

(OLED 結構圖)

OLED 技術具有自發光的特性,採用非常薄有機材料塗層和玻璃基板,可以應用於顯示和照明領域。 OLED 的製造流程大致可以分為三大部分:製備玻璃基板、塗敷有機薄膜、封裝測試。

- 製備玻璃基板:採用導電和透光性良好的 ITO 玻璃,進行光刻工藝。

- 塗敷有機薄膜:完成這一流程的方法真空熱蒸鍍 (VTE)、有機氣相沉澱 (OPVD) 和噴墨列印。

- 封裝測試:進行多個面板測試以確保其穩定性和精確度。

其中第二部分塗敷有機薄膜是整個製造過程中最重要的環節,目前市面上最主要的方法有兩種:真空熱蒸鍍法和噴墨列印法。

真空熱蒸鍍:是目前使用壽命最長的 OLED ,通常都是使用真空熱蒸鍍工藝製成的。該工藝是將位於真空腔體內的有機物分子輕微加熱,然後這些分子以薄膜的形式凝聚在溫度較低的基層上,由於有機分子在向基層運動過程中可能發生碰撞,改變原來的運動軌跡,因此在基層上的沉積速度不均勻,可能形成不規則排列,導致缺陷或真空,因此該工藝相對成本高,效率低。

噴墨列印法:該工藝利用噴墨技術將 OLED 噴灑到基層上,大大降低了生產成本,還能將 OLED 列印到面積非常大的薄膜上,用以生產大型顯示器,如 80 吋大螢幕電視或電子看板。

OLED 在種類上可分為 AMOLED 和 PMOLED 。其中 AMOLED 為主動型 OLED、PMOLED 為被動型 OLED 。AMOLED 技術應用廣泛,為目前 LG、三星等眾多 OLED 螢幕製造商改採,目前我們所接觸到的 OLED 螢幕絶大多數指的是 AMOLED 。PMOLED 技術僅少量應用於車載面板、早期行動電話螢幕以及部分小尺寸產品上,受制於驅動方式、耗電量、分辨率等問題,大尺寸化有困難。

AMOLED 具有完整的陰極層、有機分子層和陽極層,但是在陽極層覆蓋著 TFT 陣列,這一點與 TFT LCD 結構類似,該 TFT 陣列作為開關控制著每個像素點的發光情況。

PMOLED 由於不具有 TFT 開關,因此需要外部電路控制像素點的發光,由於無法實現對單個像素點的精確控制顯示的對比度、刷新頻率等指標均有明顯劣勢,但是其製造難度小,成本低,用來顯示文本和圖標時效率較高,適合做小螢幕。

2. OLED 優勢及特點明顯

OLED 與 LCD 最大的區別,即 OLED 的是自發光的,與 LCD 需要背光源的成像機理不同,使得 OLED 螢幕厚度更薄、柔性化更好。此外,OLED 與LCD 相比,OLED 在四個方面有明顯優勢,即優秀的圖像顯示效果、豐富的色彩表現、耗電量低、超薄設計。以上特徵非常符合新一代柔性可彎曲的電子產品顯示發展需求。

柔性 AMOLED 顯示器 2015 年出貨量約 2500 萬台,2020 年約擴大到 8 億台的規模,約佔整體顯示器市場的 13%。

優秀的圖像顯示效果:根據三星電子發佈的數據,由於 OLED 的自發光屬性以及對單個像素的精確控制程度,AMOLED 顯示螢幕的對比度可以達到一般 TFT LCD 的 1,300 倍,在細節和暗色部分的顯示效果上更為清晰、自然。

豐富的色彩表現:在色彩表現方面,AMOLED 的色域是一般 TFT LCD 的 1.3 倍,即顯示顏色的精細度、對比度更高,顯示效果更接近真實。

耗電量低:根據 LCD 和 AMOLED 的結構可見,LCD 是靠背光源顯示,需要照亮全部顯示螢幕,而 AMOLED 是自發光,只在需要的部分發光,尤其是對於黑色區域顯示的處理上,LCD 的背光依舊是點亮的,只是透過液晶分子調節通過黑色區域對應像素點的光照通過率,而 AMOLED 則可以透過不點亮對應像素點而實現純黑色,因此在顯示的效果上和能耗上要更為優秀。

AMOLED 作為智慧型手機顯示時的耗電量只是 LCD 耗電量的 70%,可有效延長行動終端的待電時間,這一點對於電池容量有限且頻繁使用的智慧型手機和可穿戴設備而言尤為重要。

超薄設計:LCD 和 AMOLED 顯示螢幕在智慧型手機端應用的產品結構,LCD 顯示螢幕自下而上主要由背光模組、偏光片、TFT、濾光片、偏光片、蓋板構成,而 AMOLED 顯示螢幕則分別由基板玻璃、上板玻璃、偏光片和蓋板構成,在結構的複雜程度上明顯具有優勢,且由於背光模組的厚度較大,通常在 1.5 – 2.5 mm 之間,會限制 LCD 螢幕的進一步輕薄化設計,而通過使用 AMOLED 螢幕可以比 LCD 薄 30% 左右。

OLED 技術除了優秀的圖像顯示效果、豐富的色彩表現、耗電量低、超薄設計這四個主要的優點之外,由於其可以在不同的基板材料上實現有機材料的塗敷因而具有可彎曲的特性。可彎曲的特性賦予了市場許多可挖掘的空間,特別是在可穿戴設備、VR/AR、以及電視上使用。

產業企業情況

1. 中國企業技術核心尚有差距

從上游材料的製作過程來看,首先由材料廠商將化工原料合成製成 OLED 中間體,再進一步合成昇華前材料,將其銷售給 OLED 終端材料廠商,由 OLED 終端廠商進行昇華處理後最終形成 OLED 終端材料用於 OLED 面板的生產。

目前 OLED 終端材料的生產主要還集中在韓國、日本、德國及美國廠商手中。昇華材料的核心是專利,像日本有 2,000 多個專利,三星收購了很多專利,不同意出售專利的小企業就很難進入三星材料供應商裡。中國材料廠商的積累與上述國家相比仍然有很大差距,例如西安瑞(3664-TW)聯目前在一些小的品種上有專利,面向中國面板廠商,但首先還是基於模仿,大部分專利還是集中在美、日、德、韓手中。

以美國 UDC 為例,其 2015 年螢光材料的收入有 6,000 多萬美元,其中 3,500 多萬美元來自於專利授權使用,2,800 萬美元才是真正賣出的材料收入。這種專利費佔很大比例,三星、LG 都要去付專利使用費。

除此之外,雖然中國廠商已經具備了一定技術的積累,但是一旦進入到昇華材料的生產中,無疑將引起下游昇華材料製造商客戶的憂慮,因此中期的發展趨勢也只能是雙方採用合作的方式,例如與下游客戶設立合資公司,由下游客戶授權專利,由中國廠商來進行製造。

2. 國外企業仍舊佔據主導地位

日韓歐美主要佔領 OLED 上游材料領域, 主要掌握在日本出光興產、堡土谷化學、美國UDC 公司以及一些韓國公司的手中。日韓廠商主要生產小分子發光材料,歐美廠商主要生產高分子發光材料,其中日韓系廠商約佔 80% 的市佔率。日本是重要的 OLED 材料供應國家,其中住友化學和昭和電工 (4004-JP) 生產的聚合物為 OLED 的基礎,出光興產和三井化學則主要在小分子材料陣營。上游設備製造領域日本廠商 Tokki 和 Ulvac 兩家技術實力雄厚,在 OLED 產線配套設備領域具有絶對地位。

- 默克集團

默克是一家超過 150 年的全球領先的醫藥健康、生命科學及高性能材料公司。默克的業務主要分為四大分支:默克雪蘭諾業務分支、消費者保健業務分支、默克密理博業務分支、高功能性材料業務分支。其中,高性能材料有四個業務部門,液晶材料、效果顏料、半導體材料和 OLED 材料。

默克目前是 LCD 產業中液晶材料的主要供應商,在 TFT 液晶的市場佔有率達到了 50%。但默克已提前佈局 OLED 業務。目前,默克在 HTL 材料領域佔據了 27% 的市佔率,在磷光綠色材料領域也有 21% 的市佔率。

默克已生產出基於蒸鍍和基於溶液應用的新型 OLED 材料。同時,公司也與愛普(6531-TW)生 (EPSON, 6724-JP) 聯手,希望通過新型噴墨式的可列印 OLED 技術,解決大面板 OLED 的生產瓶頸。2015 年 6 月,公司投入 3000 萬歐元在總部達姆施塔特建立新的 OLED 材料工廠。根據規劃,從 2016 年 7 月起將生產高純度的 OLED 材料。

根據默克官網公佈早在 2009 年就已經在印刷 OLED 細分領域進行鋪墊,於 2010 年與愛普生進行合作,2015 年已經開始嘗試進行量產階段。

公司在 OLED 印刷領域取得了前三的地位。印刷技術被認為是解決 OLED 高成本和實現大面積的有效途徑,具有廣闊的發展前景,這種技術可結合液體功能性材料和先進的印刷設備來製作 OLED 顯示螢幕,可提高材料的利用率和生產效率,降低製造成本,提高產能。憑藉大面積、低成本、柔性、綠色環保等突出的優勢,印刷 OLED 成為下一代顯示產業發展的方向。

- 出光興產

出光興產是日本第二大石油公司,主要經營項目有:石油化學工業、石油及其他礦物資源的勘探及開發、醫藥品、農藥品、化學藥品的製造、倉儲業、海運業等。其 OLED 業務基本囊括了材料的上游業務,包括空穴傳輸層 (HTL)、空穴注入層 (HIL)、電子傳輸層 (ETL) 及有機發光層 (OLL)。

在 HTL 領域,出光興產佔據了 22% 的市佔率,在磷光藍色材料領域的市佔率更是達到了 69%。 由於下游廠家 LG Display 擴大 OLED 面板的生產,出光興產計劃在近期將南韓年產能提高至 5 噸,是現有產能的 2.5 倍水平。出光興產利用在 UDC 2015 年業務規模有所下滑的同時搶佔了一定市佔率,業務量在 2015 年全球排名第二。

在 RGB 三色螢光材料方面,出光興產的材料規格均為世界指標。在世界磷光小分子發光材料方面,美國環宇顯示技術公司是領導者。在世界螢光小分子發光材料方面,日本出光興產是極為重要的廠商,其螢光材料在美國專利數僅次於美國柯達(Kodak, KODK-US)公司。

- UDC

美國 UDC (Universal Display) 是有機發光二極管, OLED 技術和材料研究領域的領導者,擁有經驗豐富的管理和科學顧問團隊以及政府支持。UDC主宰全球 OLED 發光材料市場, 2015 年 OLED 發光材料收入相比 2014 年減少 11%,儘管收入下降,但它在市場上依舊保持著最高地位。並且 UDC 旗下有一個摻雜劑材料部門,UDC 佔據摻雜材料部門 82% 的股份,該部門擁有基於磷光的專利,負責向三星和 LG 顯示器提供磷光紅色和綠色發光材料。

OLED 今後主要趨勢

- 傳統終端將持續帶動成長,新型終端將爆發

目前, OLED 技術應用於電子產品的部分絶多數為 AMOLED ,而 PMOLED 適用於 MP3、早期行動電話的次顯示螢幕、智慧手環等在訊息顯示量不高的小型面板領域,量產成本也相對低許多。但在行動裝臵越趨轉向高彩、大尺寸、快速顯示的應用方向時,PMOLED 在技術條件明顯無法應付新需求。傳統終端一般含有手機、電視機,新型終端則含有可穿戴設備、VR/AR、車載顯示等。先看看傳統終端市場情況。

智慧型手機:由於 LCD 技術的應用很難再有新的提升,蘋果手機在硬體升級和性能更新上已經遇到了瓶頸。而柔性 OLED 螢幕的可彎曲和可延展性使得智慧型手機在產品形態上可以有更大創新。蘋果手機一年 2億多的銷量,到 2018 年的時候,預計將會帶來 30%-40% 的成長量。

自 2015 年第一季三星推出 OLED 螢幕曲面手機,中國手機品牌華為、小米、VIVO、金立都紛紛開始採用 AMOLED 面板在一些旗艦機型上進行差異化佈局。

根據 CINNO Research 數據,2015 年中國手機品牌全球出貨中使用 AMOLED 顯示技術的滲透率由 2014 年的 0% 大幅提高至 9%,並在 2015 年下半年穩定在 14% 左右。預計今年的滲透率有望達到 15%-16%,到 2018 年可能將會超過 30%。

電視機:目前市場主流的電視顯示器技術仍然是 LCD。而 OLED 擁有上千萬個像素自發光,可以讓亮處變亮,暗處變暗,是呈現 HDR 技術的最佳顯示產品,因此未來在 TV 領域 OLED 也必然會越來越多地得到應用。相關統計數據顯示,2016 年全球電視市場規模約 2 億 3000 萬台,其中超過 2000 美元以上的市場佔 1.8% 左右。這與全球電視消費逐漸向高級、大型化趨勢發展的情況一致。

2015 年創維 OLED 電視銷售量約 2 萬台,預計到 2016 年有望實現 10 倍銷售成長。據奧維雲網的數據顯示,2015-2018 年,全球 OLED 電視出貨量將持續大幅攀升,僅在 2016 年就將從 40 萬台猛增到 130 萬台,漲幅最大。其中,中國市場的表現尤為突出,預計 2016 與 2017 年都將連續保持 400%的成長速度。

再來看看新型終端市場情況:

VR:根據 Juniper Research,全球 VR 頭戴裝置市場在 2016 年銷售量約達 300 萬台, 2020 年銷售量可望增加到 3000 萬台。OLED 解決了液晶螢幕容易導致拖影和模糊現象的問題,其更快的反應速度可以最大程度地降低視覺暫留效應並減少動態模糊,同時比 LCD 具備更佳的色彩表現力和更薄的厚度,因此被認為是目前最適合應用在虛擬顯示頭盔裝置中的顯示器材。

從產業龍頭的動態來看,2016 年 VR 產業三大廠商都將推出消費級產品 Oculus Rift、HTC Vive 和 Sony PS VR,其中 Oculus Rift 和 HTC Vive 使用的都是三星的 OLED 螢幕,有兩塊顯示螢幕,Sony PS VR 採用的是自家生產的單塊 OLED 螢幕,標誌著未來 OLED 將成為 VR 顯示器材的標配。因此 VR 市場的快速成長也將成為 OLED 需求增量的重要拉動因素。

車載顯示: OLED 能夠滿足汽車顯示對於寬視角、清晰明亮的全運動圖像顯示的需求,可以用於汽車顯示器與儀表盤等。其重量更加輕巧,且面板畫質更優。據 IHS 資料,汽車用面板比起行動裝置或筆記本電腦等 IT 產品用的中小型面板的平均單價要高很多。

如以 2014 年為基準,各類面板的平均價格為:數位相機用是 9.1 美元、行動電話用是 14.8 美元、NB 等行動產品是 21.9 美元,相較之下汽車用面板價格高達 50.2 美元。目前仍然受到成本較高的限制。

智慧手錶:根據 IHS 的數據統計,2015 年智慧手錶顯示面板出貨量預計將比去年成長 250%, 創紀錄地達到 3400 萬片。而其中兩款熱門產品 Apple Watch 和 Samsung Gear 均採用了 AMOLED 面板。預計 2015 年 Apple Watch 的面板出貨量將佔 AMOLED 智慧手錶面板出貨量的 84%,佔全部智慧手錶面板出貨量的 49%。高階智慧型手機新趨勢, AMOLED 將成標配。

- 柔性顯示是未來必然趨勢

OLED 最大優勢,就是軟性。穿戴式設備的流行,將帶動曲面與可撓式柔性面板的市場需求。曲面、可捲曲式、可彎曲、可摺疊等可撓式面板技術與觸控解決方案,將是未來電子產品配置的一大趨勢。

由於其在工藝上非常複雜,所以也導致了柔性螢幕的成本比一般的螢幕要貴很多。據 HIS 預測,至 2019 年柔性螢幕滲透率將達到 27%,鑒於其高於剛性螢幕的定價,其市場空間仍然廣闊。

蘋果公司預計在 2018 年將在自家產品上應用 AMOLED 曲面螢幕,這一消息將會帶動整個 OLED 產業,特別是其曲面等一系列特點,可以更快的將 OLED 顯示技術的潛力發揮出來,從而真正迎來 OLED 時代。現階段三星、華為、OPPO 等幾家終端廠商已經 AMOLED 面板應用於高階智慧型手機領域,未來將進一步引領整個智慧型手機產業向曲面及柔性 OLED 顯示方向發展。

中國 OLED 相關企業

歐菲光 (002456-CH)

數次轉型成功的觸控產業技術龍頭企業,轉型陣痛期已過,公司重新步入高成長通道。在觸控顯示產業盈利能力下滑的背景下公司毛利提升,凸顯客戶結構高階化。未來將會受益柔性 OLED 螢幕滲透趨勢,公司擁有 film sensor、 3D 玻璃、全貼合等核心技術。

面板模組

京東方

中國 OLED 龍頭企業,近期可能進入蘋果的 AMOLED 供應商名單,2013 年 11 月 21 日,京東方鄂爾多斯 5.5 代 AM-OLED 生產線投產。它是中國首條 5.5 代 AMOLED 生產線,在全球範圍內,此前只有三星有一條 5.5 代 OLED 生產線投產。

2014 年 10 月 23 日,京東方與成都市人民政府簽署協議,投資 220 億人民幣在成都投資建設一條第 6 代 LTPS/ AMOLED 生產線 (一期項目) 。2016 年 2 月 29 日,公司透過增資下屬公司成都京東方的方式,追加投資 245 億人民幣,建設第 6 代 AMOLED (柔性) 生產線 (二期項目) ,總計投資 465 億人民幣。其最新型 6 代成都生產線預計在 2017 年度投產,2018 年開始中國產能將進入快速釋放期。

台灣 OLED 相關企業

- 鴻海(2317-TW) (2317-TW)/夏普

對於未來鴻夏在 OLED 面板的市佔率,郭台銘也設定了高標準,將搶佔全球 OLED 面板 80% 的市佔率。根據夏普的重建計劃中,將投入 2000 億日元,全力投入 OLED 面板及相關設備的研發,而這些金額將佔了鴻海投資夏普 3888 億日圓的 51%。

夏普積極投入 AMOLED 的量產線建置作業,在堺工廠打造二條 OLED 產線,已經向關鍵設備廠下單,要趕上 2018 年供應蘋果 iPhone 手機面板的需求。

- 錸寶(8104-TW) (8104-TW)

公司 PMOLED 主要具焦在 2 吋以下小尺吋商品,更重要是客制化接單,今年 (2017 年) 有新產品加入。

錸寶目前產能利用率 90%,由於設備為彈性製造系統,透過去瓶頸可以再拉高產能,未來也會有新產能支應軟性產品,由於過去設備還有很多,不需要太多資本支出,可直接把產能拉進來,預計今年 (2017 年) 跨入 PMOLED 軟性產品。

- 智晶(5245-TW) (5245-TW)

因應客戶需求,智晶早就訂購了目前大缺貨的蒸鍍機設備,不必和韓、日及大陸搶建 OLED 產線的廠商爭機台。智晶去年完成一條實驗線的建置,同時將二條 2.5 代線完成去瓶頸的擴產投資,產線於第 4 季完成調整作業,藉此可提升一至二成產能。

- 華映 (2475-TW)

華映在與福建莆田政府合作建華佳彩六代 TFT 生產線,第一階段產能 3 萬片,預計 (2018 年) 6 月量產;第二階段投資可能導入 oxide 技術,做為投入生產 OLED 面板的背板技術。

華映指出,華佳彩月產能規劃為 3 萬片玻璃基板,投資金額約 600 億元,將導入 a-Si TFT 量產技術,主要聚焦生產括智慧型手機、平板電腦等中小尺寸應用產品。第二階段則規劃採用 IGZO 技術生產 OLED 面板,鎖定手機與平板電腦應用。

國外 OLED 相關企業佈局情況

- LG Display

目前世界第一液晶面板製造商,隷屬於 LG 集團,總部位於韓國首爾,在韓國、中國、美國、日本和歐洲設有研發、生產和貿易機構,大螢幕 OLED 的全球龍頭企業,在該領域具有技術、規模、資金方面的顯著優勢。

- 三星顯示

2016 年上半年具相關數據表示三星 OLED 全球市佔率逼近 97%,佔據絶對優勢地位。明年新 iPhone 將首度導入 OLED 面板,據傳 SDI 勝券在握,訂單早已手到擒來。

由於三星顯示在技術、投資、良率等各方面佔據優勢,維繫了其統治性地位,幾乎包攬了全部的 OLED 面板訂單,成為最大的受益者。進入 2016 下半年後,三星執行董事 Lee Myung-jin 表示,3D NAND 晶片與 OLED 面板等需求都將呈現爆發性成長,因此也是 2016 年的投資重點。

在 2016 年年底業界有消息指出,三星電機決定在越南 FPCB 工廠投資至少 1000 億韓元 (約 8296 萬美元) 進行產線擴建,生產用於下一款蘋果 iPhone 手機的軟硬複合板。近日報導稱三星為了保住優勢,加速研發第七代 OLED 面板產線,最快明年第二季投產。

- JDI 和 JOLED

JOLED 是由 Sony (6758-JP)、Panasonic (6752-JP)、Japan Display (JDI) 及日本官民基金 “產業革新機構 (INCJ) ” 合組的 OLED 面板研發、生產公司,2015 年 1 月 5 日開始營運。

其中 JDI 主攻智慧型手機、車用、PC 用高精細液晶面板市場,JOLED 則專攻 20 吋以上中大尺寸 OLED 面板。

日本大型液晶面板企業日本顯示器 (JDI) 將收編 JOLED 為子公司。JOLED 此前整合了松下和索尼的有機 EL 面板業務。日本顯示器將收購日本產業革新機構出讓的股份,統一營運智慧型手機和車載液晶面板、以及工業和電視用有機 EL 面板兩項業務。日本業界將尖端顯示器技術集中到日本顯示器,以對抗韓國和中國企業。

《雪球》授權轉載

【延伸閱讀】