1

產業

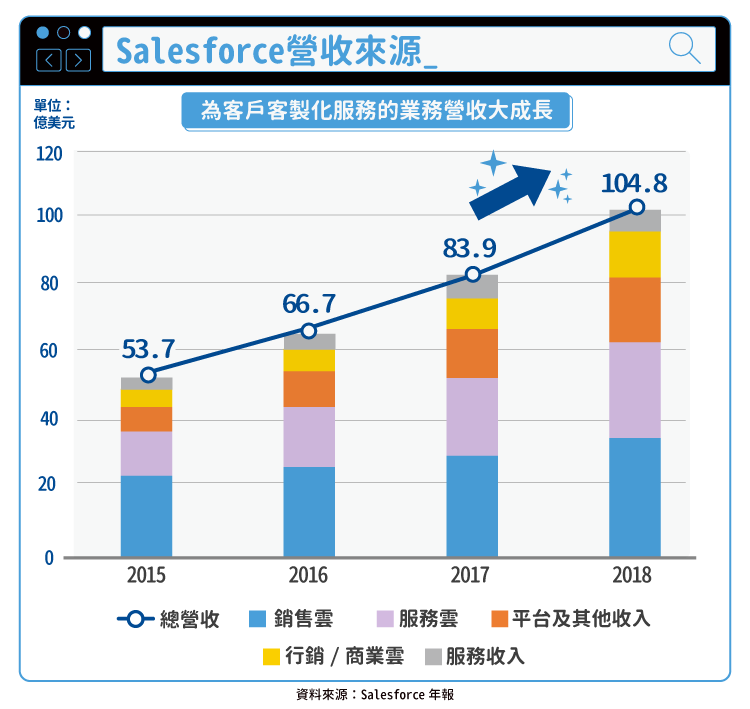

2013 年時 Benioff 認為 Salseforce 於 2022 年營收將可達 200 億美元,如今已經完成一半,2018 會計年度(2017/2~2018/1)時的營收已達 104.8 億美元。

到底要怎麼達成呢?就讓我們從財務面來思考吧!

Salseforce 主要業務可以區分為五個部分:

銷售雲:此部分主要為幫助業務進行銷售相關的活動,如:資料儲存、監控進度、尋找潛在機會、銷售資料分析以及傳送報價、合約以及發票等事務。這塊也是其營收之中占比最大的一部份,2018 會計年度占總營收比重達 34%,主要原因之一為,這是最基本款的 CRM 系統,中小企業可能不需要用到其他服務,但一家公司一定會需要紀錄銷售相關資訊的工具,因此中小企業常常只訂閱此項服務。

服務雲:此項業務主要為企業提供客服的工具,服務雲整合多項溝通管道,如手機、Email、通訊軟體、網站、論壇等等。並提供客戶即時的統一服務平台,追蹤工作進度。2018 會計年度占總營收比重達 27%。

行銷/商業雲:2013 年 Salseforce 以 25 億美元併購數位行銷商 ExactTarget 後,將其改名為行銷雲,主要提供企業針對不同客戶策畫客製化的行銷方案,並協助整合銷售雲及服務雲的資料,讓企業對於其客群有更深層次的理解。此塊業務為所有業務中成長最快的部門,2018 會計年度占總營收比重為 13%,但近 3 年複合成長率達 39%。

平台及其他收入:此部分業務為 Salseforce 提供給企業相關 CRM 程式的應用平台,主要包括上週提的 AppExchange、AI、數據分析、物聯網等相關應用。雖然相對於前面的服務,這比較像是補足企業客製化需求的性質,但此塊業務也成長極快,近 3 年複合成長率達 38%,2018 會計年度占總營收比重為 18%。

服務收入:此塊業務屬於客後服務性質,包含產品部屬、顧問諮詢以及相關訓練,因此利潤也不高,和上面所有業務整體毛利率長期高達 80% 相比,這塊業務毛利率往往在損益兩平附近徘徊,筆者認為公司在這塊業務基本上是免費服務客戶。2018 會計年度占總營收比重為 7%。

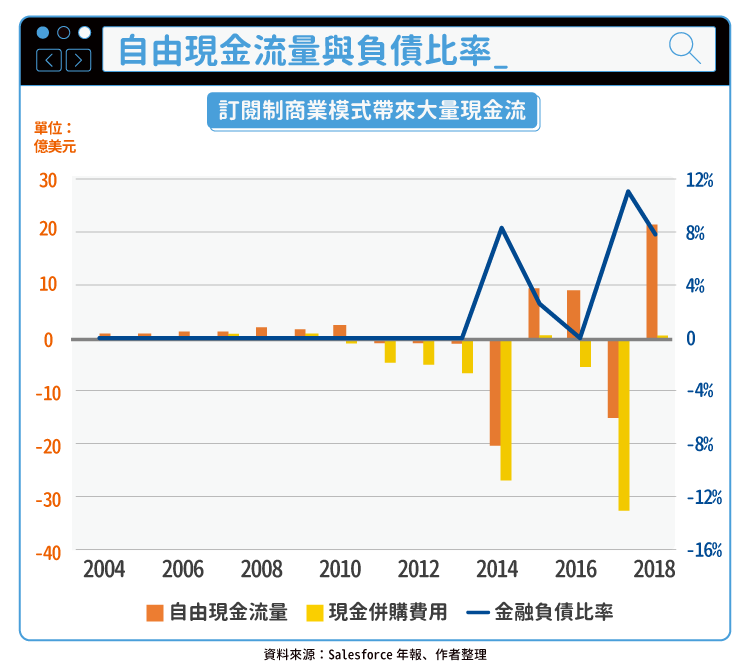

訂閱制優勢 – 強健的現金流量及不需舉債的商業模式

受益於訂閱制的商業模式帶來常續性的現金流(當然,這主要來自於其高明的策略,使得客戶流失率非常低),讓 Salseforce 只有在做極大併購案時,才需要舉債,而且可以在幾年內快速還清債務。這樣的商業模式也有利於 Salseforce 快速進行併購,2009 年轉型社群以來,併購了 37 家公司,累計現金併購金額達 77.3 億美元。

展望未來 – 透過行銷,乘著市場快速崛起

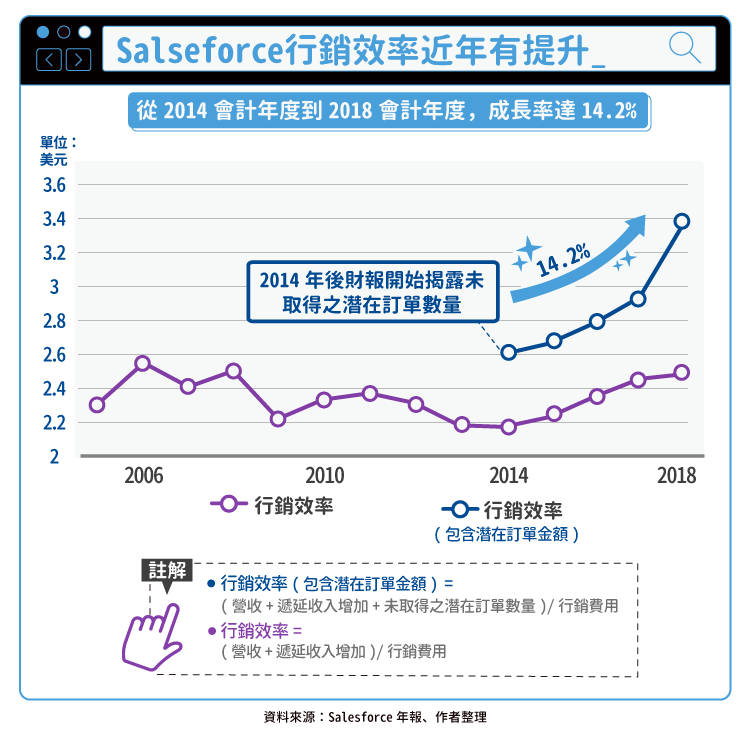

Salseforce 透過訂閱制、穩定的系統以及建構平台鎖定客戶之外,要說其收入高成長是行銷費用堆起來的也不為過,2004 年以來,Salseforce 花在行銷費用佔營收的比重從來沒低於 45%,也就是每賺 100 元的收入,Salseforce 會將其中 45 元拿去做行銷,這也是為什麼 EPS 長相一直不太好看的原因之一,其中的邏輯是,Salseforce 透過把市場做大,爭取更多客戶進入其「生態系」,在牢牢將其鎖在其中,一直到市場真正趨緩之前,吸引未消費的「潛在顧客」仍是公司最大的重點。

因此投資人可以把行銷費用佔營收比重當作是公司成長動能是否趨緩的關鍵指標來追蹤。

另一方面,筆者嘗試將營收除以行銷費用,來粗略估計公司在行銷上的效率,從下圖可以發現,長期以來 Salseforce 每花 1 美元的行銷費用,通常可帶來 2 美元的收入,若以 70% 的毛利率去計算,等於是帶來 1.4 美元的利潤,投資報酬率高達 40%。而近年行銷效率明顯有上升情形,行銷效率由 2014 會計年度的 2.2 美元上升至 2018 會計年度的 2.5 美元,成長率達 14.2%,若計算未取得之潛在訂單金額,行銷效率更是由 2014 會計年度的 2.6 美元上升至 2018 會計年度的 3.4 美元,成長率高達 27.9%。

從廣告費用佔比、營收成長率以及行銷效率的角度來看,筆者認為公司的高成長時期尚未停止,而 Salseforce 目前業務仍以美國為主(占營收 72%),歐洲(占營收 18%)及亞洲(占營收 10%)市場仍有待其去開發。有興趣的投資人可以持續關注這三個指標並輔以其他基本面對 Salseforce 的成長狀況做追蹤。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

訂閱制後的營收變化_.png)