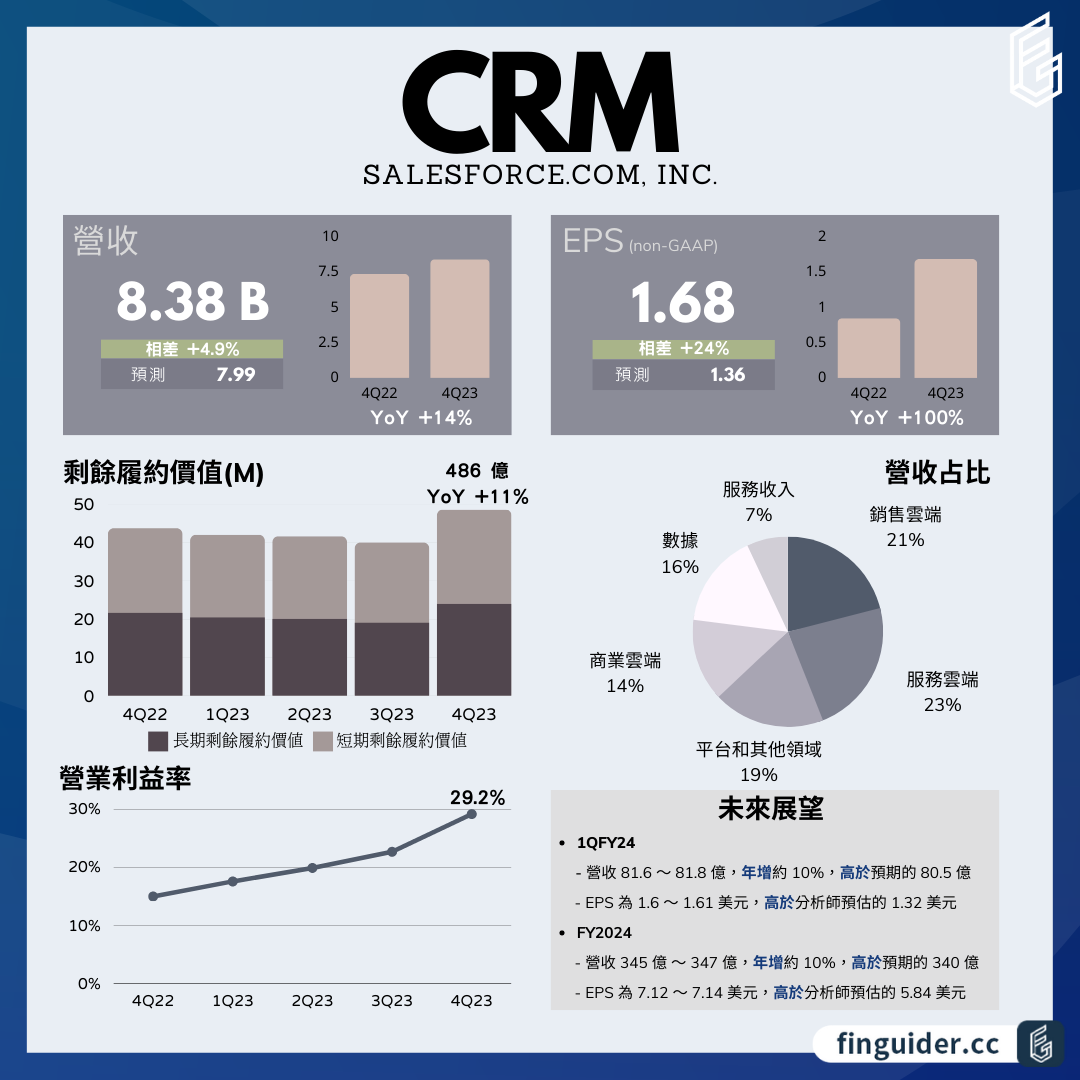

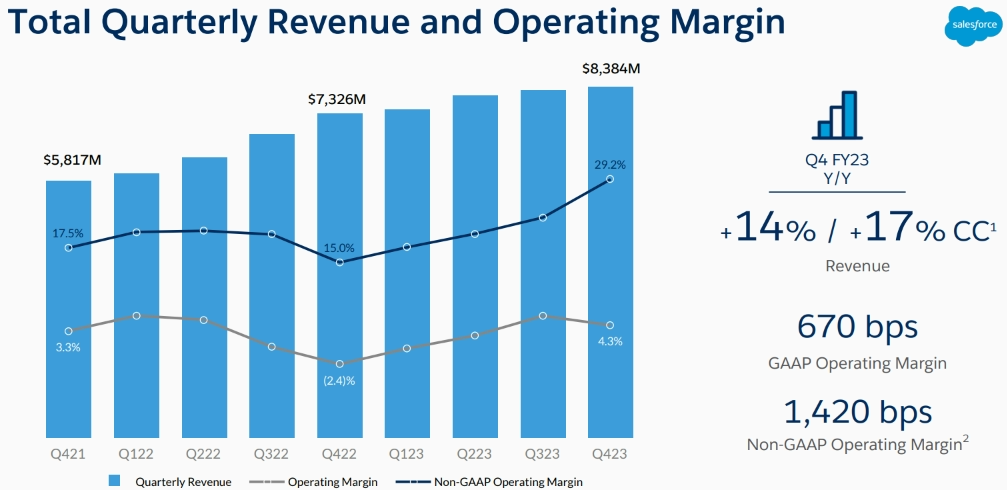

Salesforce 賽富時(CRM)盤後公布 Q4 財報,營收成長 14% 至 83.8 億美元,EPS 為 1.68 美元,兩項數據明顯超越了上一季所給的財測,也都擊敗了分析師預期(79.9 億 & 1.36),營業利益率更是有顯著提升。此外,Salesforce 給出了遠優於市場共識的展望,並且宣布擴大股票回購到 200 億美元,推動盤後飆漲超過 +14%。Salesforce(CRM)Q4 財報表現如何?Salesforce(CRM)Q4 財報有哪些重要的營運數據?Salesforce(CRM)Q4 財報公布後,前景還看好嗎?

Salesforce 賽富時(CRM)財報公布時間

Salesforce 賽富時(CRM)法說會財報時間訂在美股 3/1 盤後公布,Salesforce 賽富時(CRM)電話會議訂於台灣時間 3/2 早上 6:00 舉行。

Salesforce 賽富時(CRM)Q4 財報

- Salesforce 賽富時(CRM)營收:83.8 億美元(YoY +14%)、優於預期的 79.9 億。

- Salesforce 賽富時(CRM)EPS:1.68 美元(YoY +100%)、優於預期的 1.36 美元。

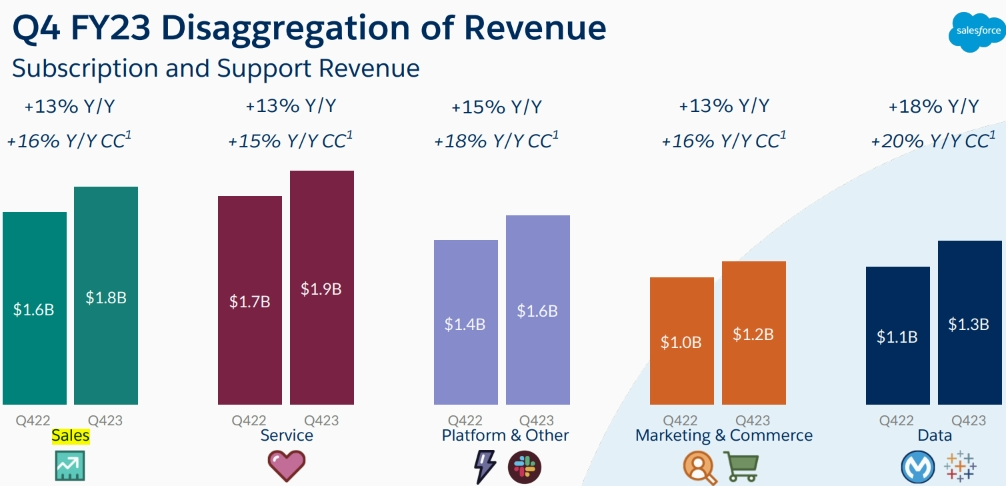

所有部門都實現了雙位數年成長,甚至多數部門的年增速還高於 Q3,Sales Cloud 部門營收為 17.87 億美元,這是銷售人員用來追蹤銷售成果的軟體,比去年同期成長 13%;營收占比最大的 Service Cloud 則是年增 13% 至 19.24 億美元。

CFO 曾提到,在企業購買模式改變下,幫助提升效率的 Sales Cloud、Service Cloud 表現相對較為強勁,聚焦於行銷、商務的解決方案 Marketing & Commerce 則會受到較大衝擊。

數據部門是主要業務中成長最快的,營收為 13.44 億美元、年成長 18%,這個部門涵蓋了 MuleSoft、Tableau 等數據分析軟體在內;平台和其他領域營收為 15.57 億美元,年增 15%,包含了在前年 7 月收購的「團隊溝通平台」Slack,隨著收購滿一年,這部門的營收成長幅度趨於正常(前幾季都高於 50%)。

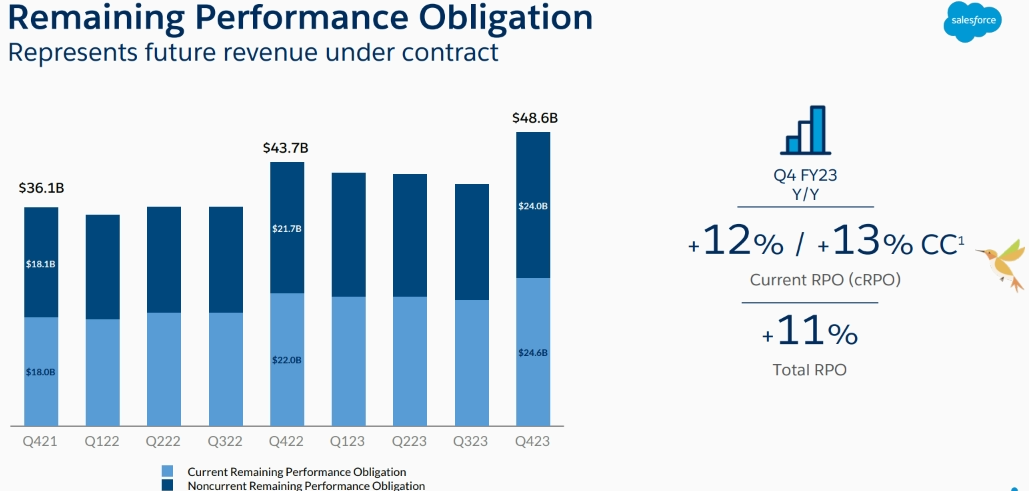

剩餘履約價值(RPO)年增 11% 至 486 億、創歷史新高,這代表已經簽約但還沒有列入計算的收入,可作為預測未來營收的指標,由於 RPO 年增速較 Q3 略為提升,可能代表著營運將逐漸回溫。

Salesforce 本季報告了淨虧損 9,800 萬美元,去年同期則是虧損 2,800 萬美元,主要是因為認列了重組戰略成本及業外投資虧損,排除掉這些費用的話,淨利達 16.6 億美元,較去年同期翻倍成長。

排除掉一次性費用的 Non-GAAP 營業利益率為 29.2%,比去年同期提升 14.2 個百分點,不僅是連 4 季提升,而且創歷史新高,各項營業費用占營收的比重都明顯下滑,符合公司聚焦重點項目、專注於提升營運效率的目標。

Salesforce 賽富時(CRM)Q4 財報:官方高層看法

在許多激進投資者給予壓力下,獲利能力已成為 Salesforce 的首要目標,CEO 認為公司需要加速實施去年 9 月提出的轉型計畫,不只是成立了「業務轉型委員會」,還解散了一個專注於併購的委員會,另外公司還強調目前並沒有分拆的計畫。

Salesforce 在 1 月宣布裁員 10%、減少部分辦公空間,Q4 共認列了 8.28 億美元的重組費用,在各種努力推動下,Non-GAAP 營業利益率衝上 29.2%,提前達到了公司在去年 9 月設定的 25% 長期目標(FY2026),CEO 透露今年利潤增長速度還會更快。

Q4 營收再次改寫新高,而且全年繳出了創紀錄營業現金流,Salesforce 表示,客戶受到總經逆風衝擊的狀況與 Q3 大致相同,公司原本預計會進一步退化,但最終並沒有觀察到這樣的現象。旅遊、酒店等部分領域的需求更為強勁,其他領域的需求則較為疲軟,尤其是金融、科技領域。

Salesforce 董事會在去年 Q2「首次」批准了股票回購計劃,總規模達 100 億美元,去年已執行了 40 億美元,本季 Salesforce 宣布將擴大股票回購規模至 200 億美元,意味著目前還剩下 160 億美元。公司認為這是運用現金的最佳機會,也就代表 Salesforce 在併購方面不會像過去一樣積極。

Salesforce 賽富時(CRM)財報:市況環境解讀

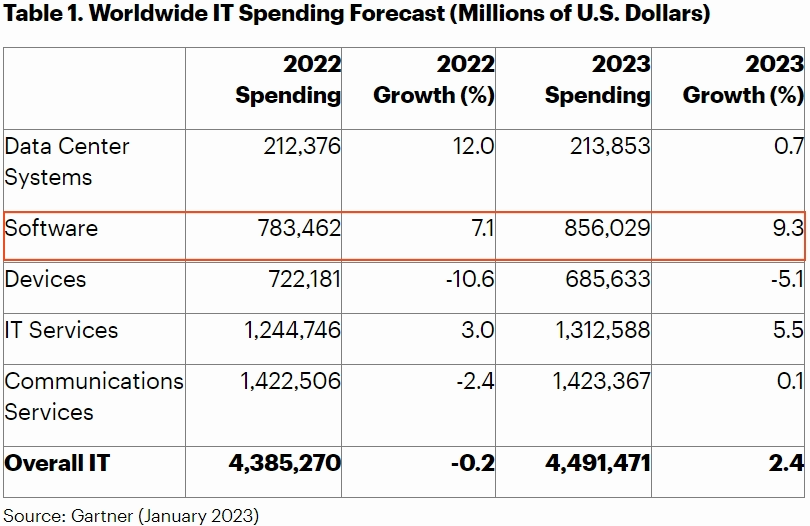

市場研究機構 Gartner 表示,雖然通貨膨脹正持續削弱消費者的購買力,並帶動企業削減 IT 支出,但預計全球 IT 支出仍會在 2023 年成長 2.4%(低於上一季 Gartner 預測的年增 5.1%),Gartner 指出雖然面向消費者的企業(B2C)正面臨龐大壓力,但數位轉型的浪潮正持續推動企業增加 IT 支出。

動盪的總經環境讓公司在制定預算時更為謹慎,並開始重新排列投資優先順序,以應用來分類的話,軟體、IT 服務類別依然受到企業青睞,預計分別會在 2023 年成長 9.3%、5.5%,反觀硬體設備則會年減 -5.1%。

長期來看,受惠於數位化浪潮加速,企業仍然願意投資於提升營運效率的項目,或者說列為支出的優先考量,所以規模龐大、業務多元、獲利能力穩健的 Salesforce 在經濟衰退時期仍然很有競爭力。另外根據 Statista 資料,預計到 2027 年時,客戶關係管理(CRM)的軟體收入將達到 1,203 億美元,年複合成長率為 11.72%,其中大部分收入將來自美國,也就是當前 Salesforce 的最大市場。

Salesforce 賽富時(CRM)財報展望預測

Salesforce 賽富時(CRM)2024 Q1 財報展望

營收落在 81.6~81.8 億美元,年增約 10%,優於預期的 80.5 億;EPS 介於 1.6~1.61 美元,高於分析師預估的 1.32 美元;短期 RPO 預計年增 11%,優於市場共識的 7%。值得注意的是,Salesforce 不再認為匯率波動會有負面影響。

Salesforce 賽富時(CRM)2024 財報展望

全年營收 345~347 億美元,超越預期的 340 億;EPS 為 7.12~7.14 美元,擊敗了分析師預測的 5.84 美元。CFO 指出,這份展望是假設 Salesforce 在過去幾季觀察到的總經逆風不會有任何改善,包含更長的銷售週期、更謹慎的預算審核等等。

至於獲利能力方面,CFO 表示,全年營業利益率上看 27%,超過了分析師平均預期的 22.4%,由於已提前達成了原先設定的長期獲利目標,現在 Salesforce 目標在 FY2025Q1 讓營業利益率達到 30%,並且不會為利潤率目標設定上限。CEO 則指出,Salesforce 的目標是成為世界上最大、最賺錢的軟體公司,這與現在華爾街更關注獲利能力而非營收增長的觀點相符。

《FinGuider》授權轉載

【延伸閱讀】