我們在上一篇有提到因為Sleep Number的獨家零售分銷策略,使得每間實體門市的平均銷售額每年都穩定上升,特別是銷售額超過 200 萬美元的實體門市比重逐漸增加,也帶動每年平均銷售額穩定上升。如果我們看過去十年Sleep Number銷貨收入的成長軌跡,從 5 億多美元不斷上升至 15 億多美元,沒有出現過負成長的狀況,過去十年的年復合成長率將近 12% ,這對於線下零售業而言,是相當了不起的成就,特別是亞馬遜(Amazon, AMZN-US)的線上零售大軍不斷侵蝕線下零售業的近二十年時間內,Sleep Number不但沒有出現負成長的情況,反倒達成了雙位數年復合成長率的成績。

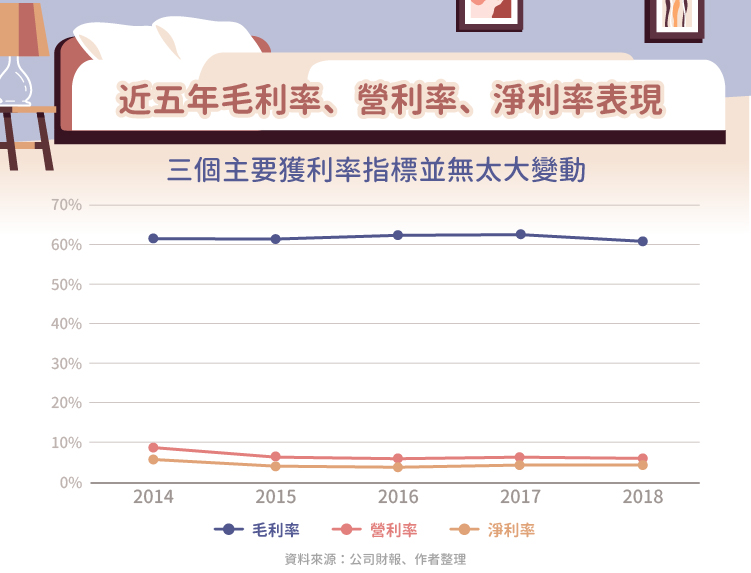

雖然Sleep Number透過專獨家零售分銷策略維持了營業收入正成長的趨勢,不過公司的獲利率基本上並沒有太大變動,毛利率基本上維持 60% 多一些,營利率甚至從 9% 稍微下滑至 6% ,最主要的原因是行銷和一般行政費用的成長率稍微高於銷貨毛利的成長率,而淨利率則基本上維持 5% 左右。但是我們如果仔細去檢視絕對數字的變化,可以發現只有銷貨毛利呈現成長的情況,而營業利益和淨利益皆沒有成長,甚至是有點下滑的趨勢,顯示Sleep Number過去的策略只有增加營業收入,但卻沒有連帶提升營業利益及淨利益。仔細想想,公司的策略將很大一部分自營實體門市搬離購物中心,並且擴大了每個自營實體門市的規模和位置,相對應的行銷和一般行政費用也必然會上升,公司必須有更多預算配置在行銷和拉客,畢竟獨家零售分銷策略已經得不到購物中心的自然人流挹注,所以營業利益及淨利益並沒有隨著營業收入成長,也是很合理的情況。

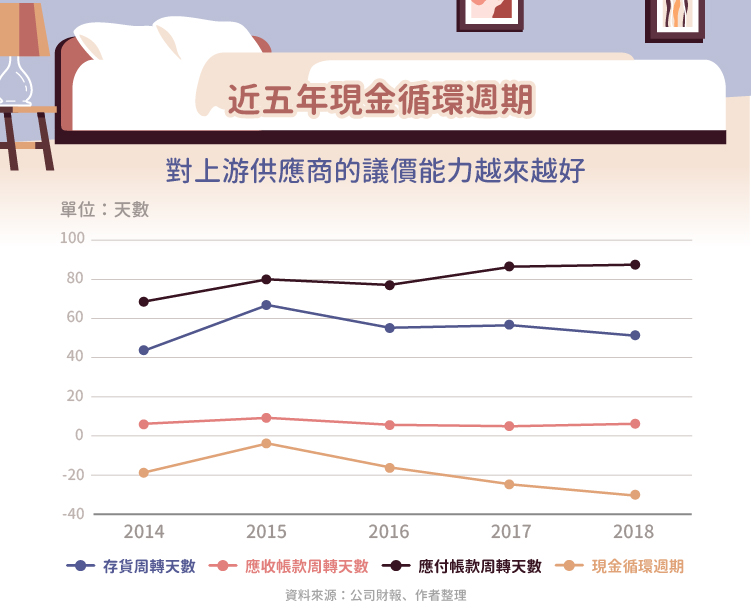

由於市場上專注銷售智能床墊的公司以Sleep Number為最大間,所以以智能床墊市場來看,上游供應商勢必會讓出一些議價能力給Sleep Number,如果以床墊這個市場來看的話,過去十年大概只有Sleep Number能夠每年創造正的成長率,那麼床墊的上游供應商提供較為優惠的條件,應該也不為過。我們可以看到Sleep Number的現金循環週期,近五年的趨勢是逐漸往下的,而且幾乎維持在負週期,也就是說,現金支出的帳期是遠遠大於現金收入和存貨帳期的,也代表公司對於上游供應商是具有一定的議價能力。

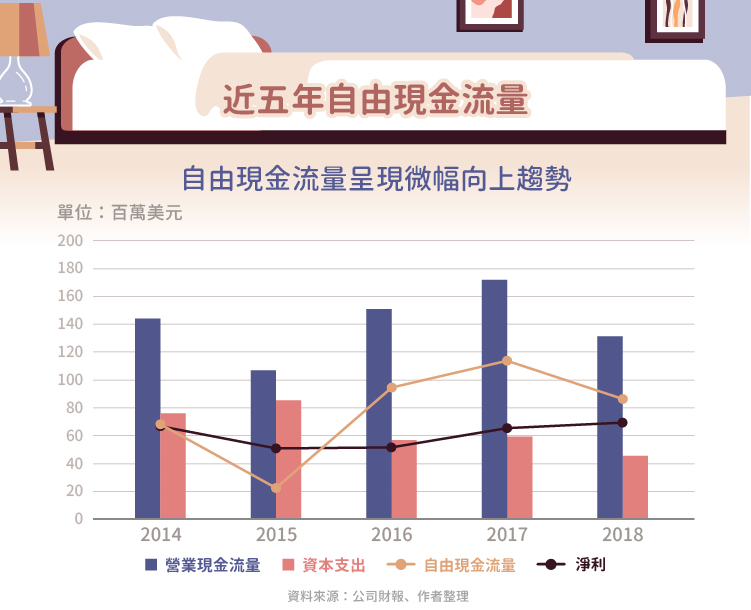

接著我們看到公司的現金流量狀況。由於現金循環週期為負和折舊的關係,現金流量表上的營業現金流量和淨利有著不小的差距,又加上Sleep Number的資本支出基本上是維持逐漸下降趨勢,所以我們可以看到自由現金流量一直維持在比較健康的狀態,並呈現微幅向上,而且幾乎是大於公司淨利的表現,顯示公司在現金流量是比較充裕的。

其實筆者在 2018 年就開始注意到Sleep Number這間公司,如果大家有看過「下重注的本事:當道投資人的高勝算法則」這本書,相信對作者Mohnish Pabrai一定不會陌生,在他自己的部落格當中有一個系列專欄是講述一個股票投資策略,叫作Uber Cannibals,這個策略最主要是投資於積極回購自家股票的公司,而且只限定一年,每年四月會重新調整一次,而Sleep Number就出現在 2018 年初的Uber Cannibals的五間公司名單上, 2019 年則是繼續待在名單上,在Mohnish Pabrai制定的Uber Cannibals規則中,主要挑選估值低、穩定成長、持續回購的公司,並以過去五年回購最多的前五名為名單候選人,也就是說,Sleep Number皆符合上述條件,我們也可以從公司的買回庫藏股的金額來觀察,近五年買回庫藏股的金額持續增加,不過最近兩年有以短期借貸支應買回庫藏股的趨勢。

小結

Sleep Number採取的獨家零售分銷策略為公司帶來營業收入的持續成長,雖然整體獲利率並沒有隨之提升,但是整體的現金流量還是較為健康的,並且將其主要現金流量透過買回庫藏股的方式回饋給股東。

【延伸閱讀】