戶外靴的領導品牌-Timberland、美式風格的休閒服飾Nautica、在美國十分流行的The North Face、受到年輕人喜愛的JANSPORT包包品牌還有逗趣的猴子包包-Kipling、著名的滑板品牌-Vans、休閒牛仔服飾Lee、Wrangler,上面的這些品牌,全部都是一間公司底下的品牌,這間公司就是Vanity Fair(VF)。這些貼近人們生活的品牌正是VF的魅力所在,VF集團正在以既有的優雅征服全球。

從1899年成立到現在的VF,已經併購了許許多多的公司,像是Timberland、The North Face、Nautica、Vans、Reef、Klipling、Lee……等等知名品牌。旗下的品牌包羅萬象,同一個品項下可能有許多品牌的情況下仍能殺出重圍,懂得收購更會管理的VF集團,擅於品牌的管理策略,讓VF能夠包山包海,卻又不互相抵觸。

source:vfc.com

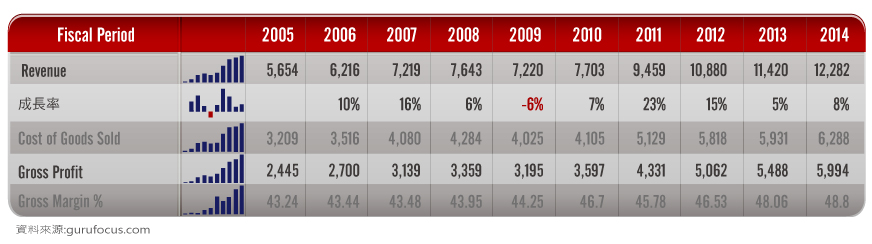

接下來讓我們來看看過去十年的經營績效如何?首先看到的是損益表中營業收入以及銷貨成本的部份:

可以看到除了2009年受到金融海嘯的影響,呈現負成長,剩下的年度呈現正向的趨勢。而公司的收入和收購有正向的關係,像是2011年的營業收入成長了23%以及2012年成長了15%,是因為在2011年的9月份完成了戶外鞋類的領導廠商–Timberland的收購,其營業收入併入計算所致。

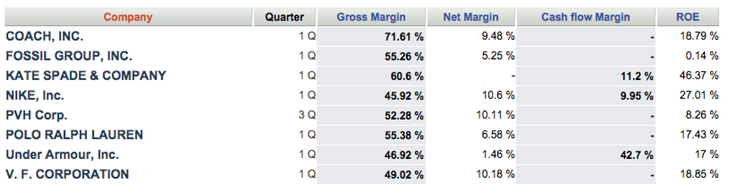

而VF的毛利率在服飾配件這個產業當中優於Nike和Under Armour,低於奢侈品牌像是Coach、POLO等等。

source: http://csimarket.com/

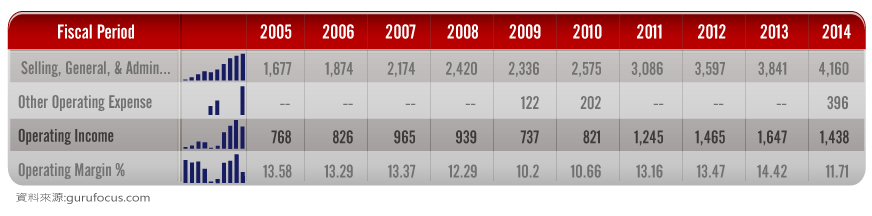

接下來看到的是屬於營業費用的部份:

可以看到銷管費用和營業收入呈現正向的關係,而在2009年有其他的營業費用,則是商譽的減損,管理當局認為Reef、Nautica和lucy的價值在當時已經低於市價。而在2010年的其他營業費用,則是另一個品牌—7 For All Mankind的減損損失。2014年同樣也是減損的問題,這次提列減損損失的品牌是7 For All Mankind、Splendid和Ella Moss。

接下來看到的,則是屬於業外的部份:

主要的支出是利息費用,其中有幾年特別的高,像是2008、2009年,主要是因為2007年為了取得Eagle Creek、Majestic、lucy以及7 For All Mankind因此舉債了約6億美元而使利息支出增加。而2012年的增加,則是因為用23億元取得Timberland,其中的9億美元採舉債的方式。

而在2012年,有其他的收入,根據2012年的財報顯示,主要是因為VF出售了旗下的男性服飾品牌-John Varvatos 80%的股份而獲得的利益。

from VFC 2012 10-K

再來則是現金流量表,首先我們看到的是營業活動現金流量:

從圖中可以看到大部份的年度由營業活動流入之現金流量隨著淨利增加而呈現逐期上升的情況,而2010年和2014年則因為前面有提過的商譽減損的問題,而使得這兩年的其他項目較高。

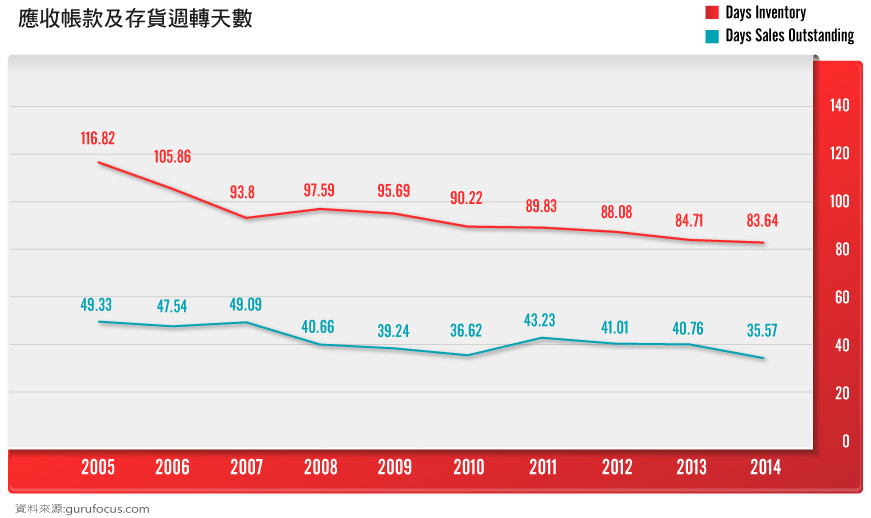

應收帳款則是從2010年度開始增加造成現金流量的減少,進一步觀察應收帳款週轉天數如下:

除了2010年到2011年外,應收帳款週轉天數呈現逐期下降的趨勢,顯示主要是因為營業收入的增加而使應收帳款增加,應收帳款收現的速度變快了。而從圖中也可觀察到存貨週轉天數也呈現逐期下降的趨勢,表示公司存貨堆積的狀況下降,是好的現象。

接下來看到的是投資活動現金流量:

主要例行性的花費仍是購置固定資產的支出,其他則是購併。從圖中可以看得出來2005年到2014年最大宗的購併是Timberland,花了22億美元,其餘的品牌則是花費約1億至7億美元不等,有些使用現金另一部份則是使用融資來支應相關的現金流出。而2012年則是因為出售John Varvatos而有現金流入。

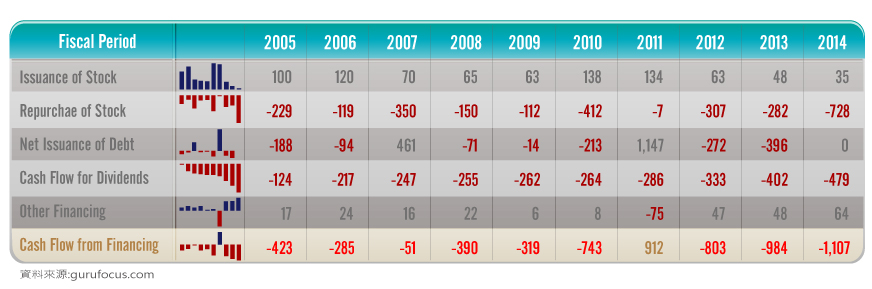

最後則是融資活動:

除了2011年因為要購買Timberland而舉債外,其餘年度都是現金流出,主要的花費在買回自家股票以及發放股利。

source: guru.com

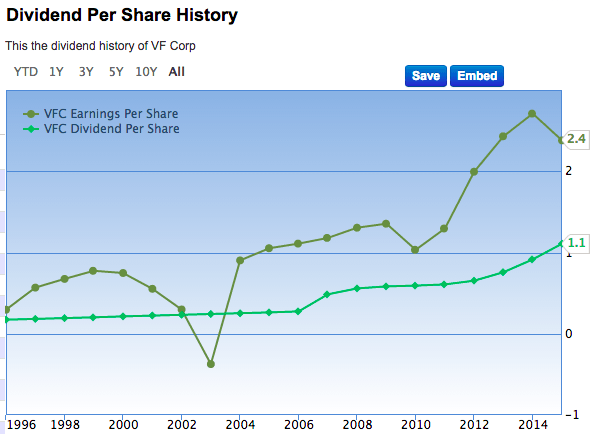

從圖中可看出除了2002年的EPS低於每股現金股利外,其餘年度EPS皆高於現金股利,且現金股利也是每年逐期上升。表示公司能夠產生充足的現金流才有辦法發放越來越多的股利以及買回自家的股票。

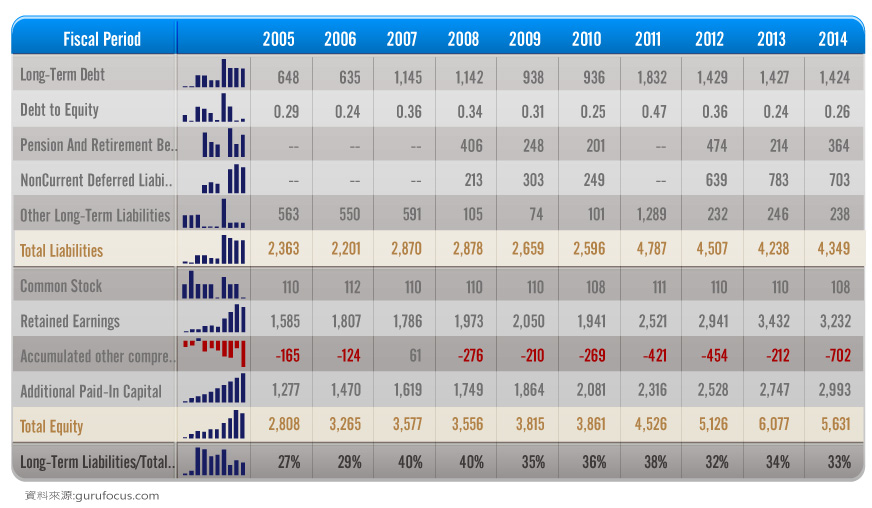

接下來讓我們由資產負債表來看公司的體質如何:

從長期負債佔負債比率,可以看出公司的負債約有三分之一以上是長期負債,因此每年都會有固定的利息費用,目前因為公司獲利良好,營運資金充足,因此利息費用對公司來說不會是多大的問題。而從長期負債占負債以及股東權益總額來看,長期負債所佔的比率並不高,約在12%-20%之間,顯示公司主要的長期資金來源還是來自於自有資金。

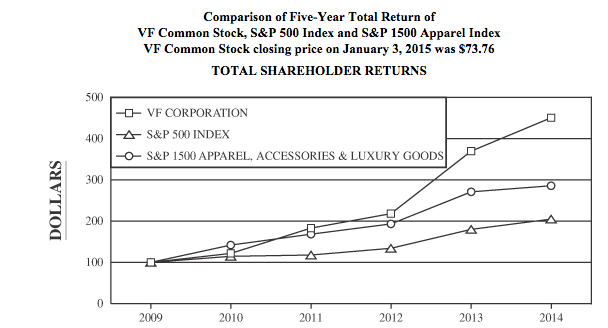

最後我們來看從2009年來VFC的表現如何:

從圖中可以看出,在2009年至2014年,VFC的表現皆優於S&P500,而雖然在2010年略輸於奢侈品指數,但從2011年購併了Timberland後就一路領先到2014年。甚至在2013以及2014年的績效超出奢侈品指數許多。

總結:

因為不斷的併購,使得VFC的營收近十年來呈現正向成長的趨勢,而不錯的獲利也讓公司有充足的現金流能夠積極地買回自家股票以及發放現金股利。而未來能否維持成長,就要看公司是否能找到更多好的標的,靠購併來壯大公司的版圖。