Williams-Sonoma(WSM)在 2020 年 5 月 1 日,也是此文截稿日,市值為 46.52 億美元。

前文介紹WSM時有提及,北美市值最大的三間傢俱公司,除了排名第二的WSM,另外就是市值 115.6 億美元排行第一的Wayfair(W)和市值 26.45 億美元排行第三的RH(RH)。

WSM身為市值第二的傢俱商,其全渠道商業模式,良好且無縫隙的實體店面和電商網站的體驗,以及過去業績已大於一半來自電商的營收結構,使得WSM得以兼顧偏好線下或線上消費者的購物方式需求。但在估值方面,與競爭對手相比是否更佳有利可圖呢?首先先從WSM的損益表開始看。

損益表

下圖顯示WSM 2019 年的年營收為 58.98 億美元,而如果把營收拆解成旗下主要品牌則可看出中價位品牌Pottery Barn 22.14 億美元佔營收比例最高,約 37.5% 。但 2015-2019 的年化均成長率(CARG)卻只有 1.65% ,不如平價位品牌West Elm的年化均成長率 15.6% 。高速的成長使得West Elm品牌傢俱在 2019 年成為WSM佔比排行第二,達到 14.66 億美元。

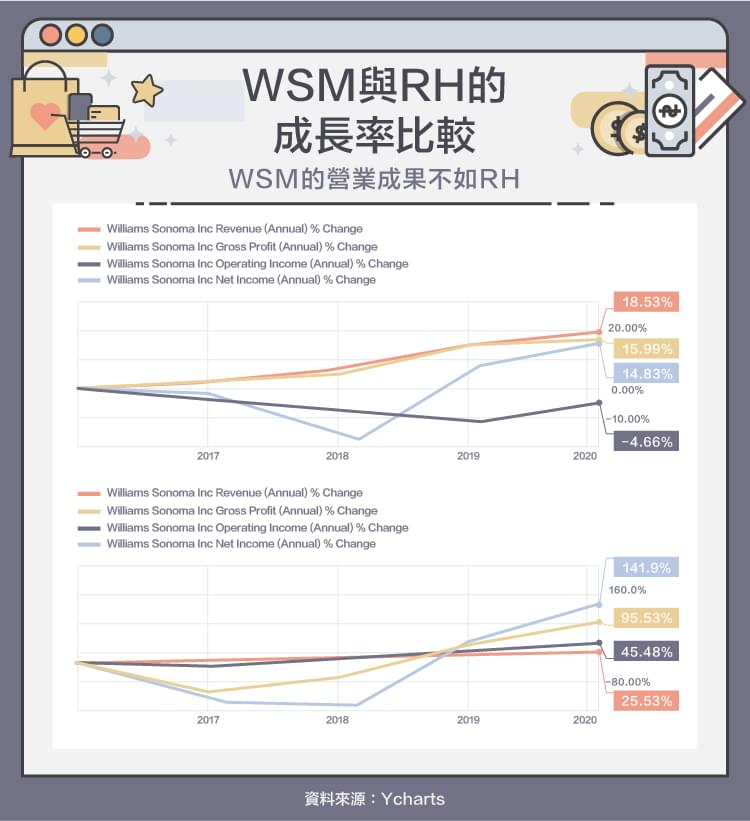

仔細觀察WSM總營收從 2015 年的 49.76 億美元成長到 2019 年的 58.98 億美元,多年來才成長 18.53% ,並是不表現得很好。大部分的營收成長都還是靠West Elm這個高速成長的品牌帶動的。

而下圖顯示WSM在 2015-2019 這段營收成長 18.53% 的時間裡,毛利和盈餘也只有成長 15.99% 和 14.83% ,分別達到 2019 年的 21.39 億美元和 3.56 億美元。

反觀電商通路做得沒有WSM好但實體店面更吸引消費者的RH, 2015-2019 年營收共成長了 25.53% 之餘,毛利,營業利益,和盈餘更是成長了 45.48% , 95.53% ,和 141.9% 。顯示過去五年,RH的營業成果和營業效率皆表現得比WSM更好。

至於全電商通路的W(Wayfair於 2019 年才在波士頓開啟第一間零售店),過去五年營收共成長 305.7% ,毛利共成長 297.1% ,然而營業利益和盈餘卻都還未轉正。雖然W的股價漲幅驚人,但是重視盈餘的投資人可能不會選擇投資W。

現金流量表

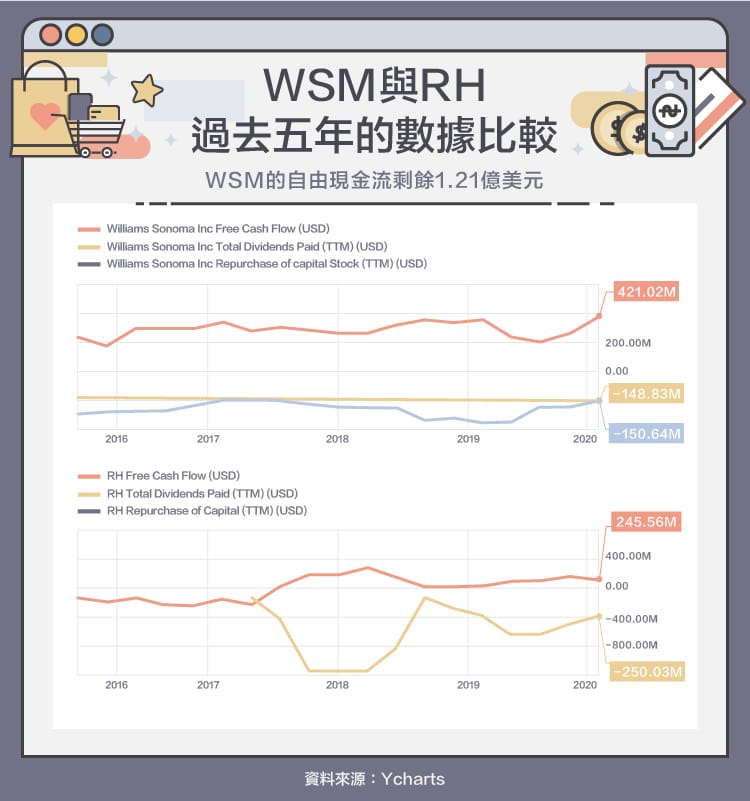

WSM的現金流量表中,營業現金流扣除資本支出之後自由現金流在 2019 年達到五年最高的 4.21 億美元(市值 46.52 億美元,市值/自由現金流= 11.05 倍),自由現金流是不危及公司發展的前提下所餘留下來的現金,在WSM配息約 1.5 億與股票回購約 1.48 億之後,還有剩餘 1.21 億的現金可以讓管理層做為增加企業價值的投資,甚至進行還債。

相對於下圖WSM的競爭對手RH,雖然 2019 年的自由現金流約 2.45 億美元(市值 26.45 億美元,市值/自由現金流= 10.80 倍),但同年股票回購高達 2.5 億美元,無股息配發。因此RH在使用自由現金流來增加股東利益之後,就必須舉債來進行隔年增加企業價值的投資了。

至於Wayfair(W)就不在這個評比之內了,因為W過去五年和同業相比,在其營收和營運成本之間不斷擴大之下營收成長極快,但盈餘和自由現金流皆未轉正,更遑論股息配發和股票回購這些回報股東的支出了。

估值

估值的方式很多,本益比為其中最普遍的一種,WSM的本益比目前大約 13.42 倍,競爭對手RH則約 15.07 倍,而W則是沒有盈餘無本益比可參考。上一段有提到的市值/自由現金流也可以是一種用自由現金流來評估估值的參考。

而下圖使用的估值是將負債考慮進去的企業價值相比年營收(EV/Revenue)來觀察估值,以 2020 / 05 / 01 的股價得出WSM的估值是其中最低的,只有 0.766 ,RH則和W相似,大約 1.339 倍和 1.318 倍。很顯然的,目前市場估算W股價時只有考慮其營收,並沒有考慮其盈餘未轉正,也不考慮W沒有自由現金流餘額,因此W絕不是價值投資人會選擇的標的,或許追求高速成長的投資人會對W更有興趣。

而皆已獲利且有充足自由現金流的WSM和RH則是價值投資人更有興趣的標的,下圖的EV/EBTDA顯示目前WSM的估值更加優惠,雖然在第一段”損益表”中曾討論RH的經營成果與經營效率表現得比WSM更好。

因此是否要選擇經營成果稍差的WSM但卻取得更低的估值就見仁見智了。

參考資料:

- WSM 10-Q / 10-K

- Y-Charts

【延伸閱讀】