在上篇大田( 8924 -TW )的基本介紹中,我們認識了這間第三大的高爾夫桿頭代工廠,雖已成立 30 餘年,且所處穩定的高爾夫球產業,但相信不少讀者一翻開大田的財務資訊,便會被滿滿的紅字以及各項不穩定的比率嚇到,不過仔細了解後其實並不難懂,就讓我們來一一拆解吧!

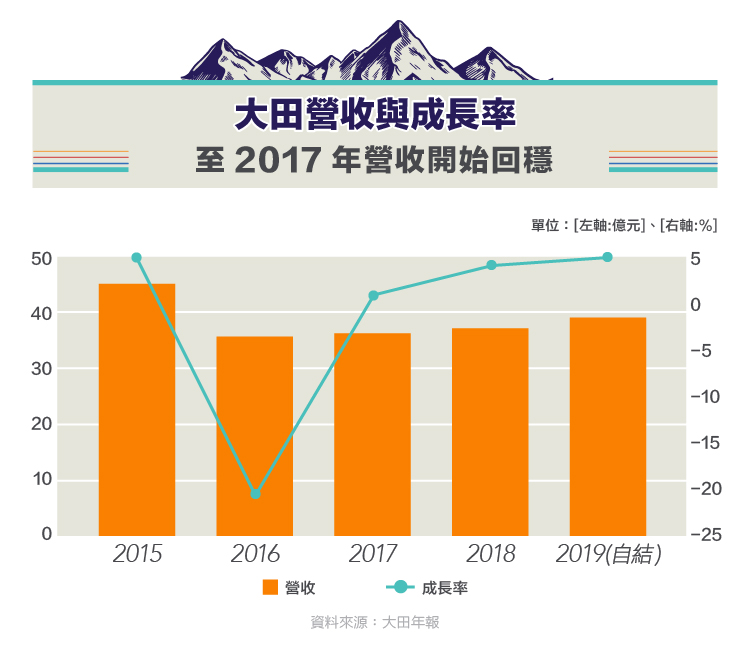

2016 年營收大幅衰退

由大田歷年營收可看出除了 2016 年大幅下滑外,其餘年成長率皆維持於 0~5 % 之間,與先前提到的高爾夫產業平均成長率一致。而 2016 年的大幅下滑,根據公司說法,係因當年高爾夫球產業景氣低迷,品牌商下單力道弱,才連帶影響大田營收大幅衰退。而在 2017 年,已明顯感受景氣漸入佳境,後續幾年的營收走勢也可看出回溫趨勢。

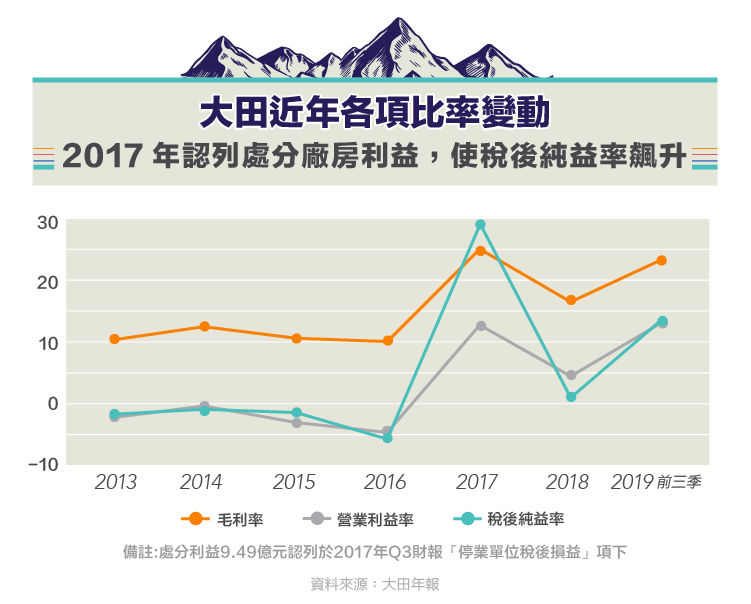

廠房整併造成毛利、純利變動

從大田近年毛利率變動可發現,以往毛利率維持在 10~14 %,但在 2017 年有顯著跳升。這是因為處分廠房緣故:先前提到,大田採台灣接單、大陸生產模式,過去在大陸的生產基地位於深圳與江西,然而因過去幾年高爾夫球產業景氣低迷,深圳工資又逐年上升,造成連年虧損,因此大田決定關閉深圳廠、出售全數股權,將產能合併至江西廠,並提高江西廠自動化比例。如此一來,減少勞力與廠房成本,加上產能集中提升生產效率,進而推升毛利率。

2018 年因為出貨排程、物料價增、匯兑等因素干擾,毛利率又降至 16.6 %,不過 2019 年前三季毛利率,已回升至 23.5 %。

由大田近年各項比率可看出,營業費用相當穩定,約占 12~14 %,因此當 2017 前毛利率只有 10 % 上下時,扣除營業費用後,公司即呈現虧損。幸好於 2017 年處分老舊的深圳廠又加強江西廠自動化後,毛利率已顯著提升,近年稅後純益率也維持正數。

此外,雖其營業利益率、稅前及稅後純益率與毛利率波動大致相同,但在 2017 年稅後淨利率達近 30 %,此異常波動是因為先前提到的處分利益入帳:處分深圳廠的利益於 2017 年第三季認列,稅後達 9.49 億元,列於「停業單位稅後損益」項下,推升稅後純益率。

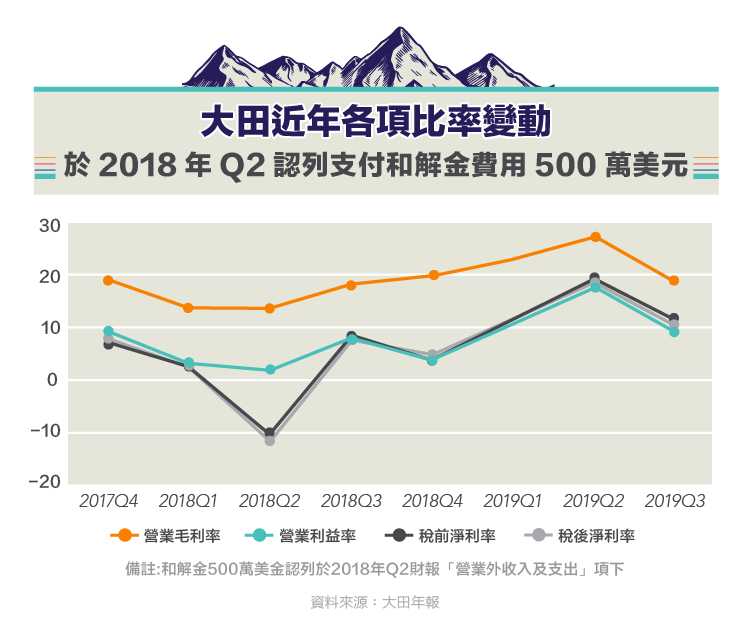

與美商FOLEX的訴訟糾紛

各位投資人若有翻閱大田各季財報,即可發現從 2010 年開始,大田在每季財報的「重大或有負債及未認列之合約承諾」中,皆提到與美商 FOLEX 的訴訟糾紛。係因當時 FOLEX 當任中間人為大田及 L 公司牽線,只要大田向 L 公司購買貨物,L 公司即需支付 FOLEX 佣金,然而自 2005 年後 L 公司即無再支付,導致 FOLEX 不滿而提告大田。

大田強調雖佣金支付與自身公司無關,此提告為無妄之災,但考量美系客戶多且訴訟耗時長、費用高,因此於 2018 年支付 500 萬美元(約 1.22 億台幣)與 FOLEX 達成和解。

觀察最後的財務績效,大田於 2018 年Q2 本業部分因毛利高的木桿頭產品遞延出貨,以及原物料成本漸增,因此毛利率本就衰退不少,再加上業外的和解費支出,導致當季出現合併廠房後的首次虧損。

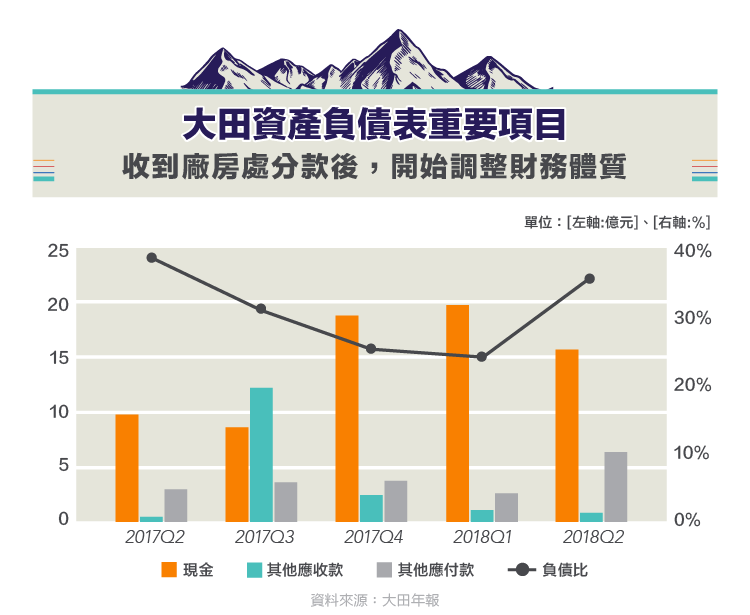

廠房處分收益與減資

從大田的資產負債表變動可看出一些資訊:

先前提到大田於 2017 年 Q3 獲得 9.49 億元的廠房處分收益,然而此款項並非直接於當期以現金入帳,而是以「其他應收款」中的「應收處分投資款」項目帳列於資產負債表中。而於下一季 2017 年 Q4,轉移至現金科目。

在現金大幅增加後,大田的財務壓力減輕許多,因此開始償還借款,以長期借款最為明顯,於 2018 年 Q2 後長期借款已為零,此舉連帶拉低了大田的負債比。

而在 2018 年 Q2,負債比又攀升至 40 %,不過非借款所導致,而是因為「其他應付款」增加了 4 億元。大田表示因為 2017 年自動化有成,毛利上升許多,加上產業回暖、處分廠房利得,資金壓力小,故決定減資縮小股本,增加的 4 億元則是應付的現金減資款。

若持續追蹤大田的負債情形至今,可發現長期借款仍為零, 2019 年 Q3 的負債比也降回 32 %,目前無須擔心債務過多問題。

逐漸轉好的營運

2017 年為大田營運重大轉折的一年,當年大幅度調整深圳與江西廠產能,使得毛利大增,配合高爾夫球產業景氣轉好,以及大田收到處分廠房的收益,讓營運一舉由虧轉盈,並發了 3.4 元的現金股利,股價在兩個月內成長了 150 %。後續也使用這些多餘資金償還借款、減資,以改善財務體質。

而攤開近兩年財報,可看出因毛利率提高,虧損季數已減少,這就表示大田營運沒問題了嗎?這倒不是。光從營收及毛利率即可看出每季、每年波動大,以 2019 年為例,Q2 毛利率 YOY 相差近 14 %,Q3 毛利率 YOY 卻又相差 1 % 內,相當不穩定,這主要是因為身為代工廠,整體營運受客戶的下單力道、種類牽動,且大田規模雖位居第三大,但市佔率與最大的復盛應用( 6670 -TW )仍差距不小、又無垂直整合,難以起到規模經濟。因此未來營運走勢如何,恐仍得視高爾夫球整體發展而定。

而大田目前積極發展的復合材料及品牌腳踏車業務,毛利高且較不受品牌商牽制,有望成為未來穩定獲利的關鍵因素之一,值得持續追蹤。

【延伸閱讀】