斯文森(David F.Swensen):波動性大,在特定時期內可能會產生較大損失。

很多人可能會覺得,知道這一條沒什麼大用。誰不知道股票投資有波動,可是除了看著價格七上八下的,還能做什麼?

沒錯,不管是斯文森或者巴菲特(Warren Buffett),都沒辦法徹底解決波動性,也就是市場風險這個問題(斯文森的組合在 2008 年時損失 20% 多,巴菲特在經濟危機中損失 30%)。由於擇時的難度非常大,想要無時無刻地避免市場風險,幾乎是一項不可能的任務。

雖然一些做宏觀的對沖基金偶然也可以押對大勢,但持續押對的幾乎絶無僅有;做 long short 的對沖基金雖然在市場下跌時會跌得少,但大多以在牛市時跑不贏大盤為代價。Again,世上免費的午餐實在少之又少,想要投資時能取得長期的成功(一般來說,至少 3~5 年為一週期),就必須短期內忍著點痛。

斯文森由於是超長期投資者,所以普通人最害怕的波動性對他完全不是問題:只要堅持長期投資,與時間為友,波動總會過去,風雨之後總會有彩虹。因而他在書中對股票波動性這個特點並未花上很多筆墨,只是列了一些簡單數據。

我個人認為,對個人投資者來說,要徹底解決對付波動性這個心魔,還是需要反覆加強認知。以下簡單分享一下個人的心得體會。

加強對波動率的認知

- 高波動是取得高收益的必要條件,但不是充分條件。

高風險高收益,似乎是投資成功的基本常識。可是這樣的說法很有誤導嫌疑:難道所有的人只要做點高風險的事情,就能保證投資成功?正確的說法其實是高收益一般必須承擔高風險,然而承擔了高風險卻並不一定能保證高收益;也就是說,波動率是取得收益的必要條件,但不是充分條件。

以後有機會還要提到的是,這種規律往往只在資產類別層面上適用,但並不一定在單個證券投資上適用。也就是說,當你去比較大類資產,例如風險資產(如標普 500 指數)和無風險資產(如美國國庫券)的時候,風險資產一般收益率更高;但如果你拿波動率大的股票和波動率小的股票相比,並不一定波動率大的股票收益更高。

原因是很多高波動股票要麼是很多人熱炒的概念股,價格遠高於其內在價值;要麼其規模較小,在行業內尚未形成壟斷優勢,所以未來尚有很多不確定性。實際上,在過去的幾年,一些數量分析專家正在試驗一種低波動(low volatility)的策略,其理論基礎就是認為從總體來講,低波動股票往往可以在長期範圍內產生比高波動股票更高的收益率。

- 保本情結限制了財富成長的想像空間

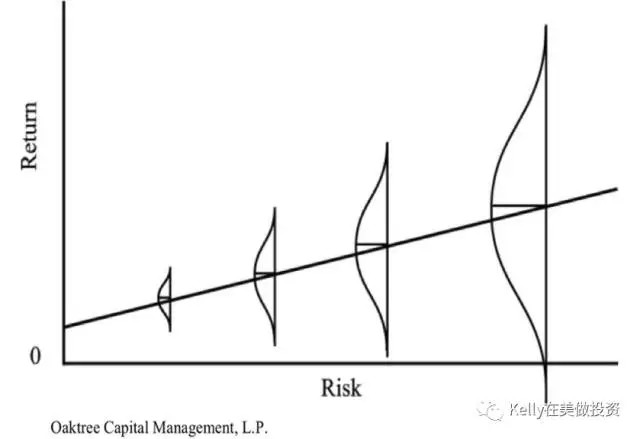

我個人特別喜歡橡樹資產(Oaktree Capital Group, OAK-US)董事長霍華.馬克斯(Howard Marks)在其著作《投資中最重要的事(The Most Important Thing Illuminated)》裡用到的一張圖,它除了揭示收益和波動的總體正相關關係之外(下圖從左下角到右上角的直線),還很好地描述了一個收益分佈的概念。

也就是說,當期望收益率比較低的時候,投資的波動率一般較小,基本上可以保證收益總是為正(比如信用風險極低的美國國庫券,或者國內的一些銀行理財產品等),但一旦期望收益率達到一定要求之上,收益分佈的可能性範圍就大大增加,從而導致資產收益下探為負的可能幾乎一定發生(圖中第四個弓形)。具有保本情結的投資者,由於過於在意強調收益率為正,基本上就與代表高收益率的投資機會無緣。

- 向上的瘋漲和向下的狂跌都是波動性的一部分

俗話說,愛一個人就要愛他(她)的全部,股票亦如是。除了正常的波動率,比如上下 10% 或者 15% 之外,股票收益的分佈還會有一種肥尾(fat tail) 現象,就是意想不到的狂漲(比如美股在 2009 年上漲 26%,在 2013 年上漲 32%),或者狂跌(比如美股在 2002 年下跌 22%,以及在 2008 年下跌 37%)。這種大漲和大跌的情況都不多見,所以被業界稱為 “肥尾”,即統計學概念正態分佈中的小機率事件。

2008 年金融危機之後,對風險的恐懼導致每個人一夜之間都變成了風險管理專家。剎那間,街頭巷尾,無論是出租車司機還是家庭 “煮夫”,每個人都忽然開始極度重視控制下跌風險,“如果收益跌掉 50%,就需要 100% 的回漲才能恢復本金!” 過於恐懼的人們,不僅錯過了 V 型急轉的 2009 年,也錯過了 “攀爬憂慮之牆” 的後面幾年。 (註:憂慮之牆是投資行業的術語, 指的是股市在表面風險較大,充滿不確定的環境中,仍頑強走高的特殊情形)

誰不想只要上漲的波動,而避免下跌的波動呢?只可惜,愛上一個資產類別就必須照單全收。擇時真心很難,為了防範風險,投資者很可能會將爆跌的左肥尾和狂漲的右肥尾一起切掉,而後者對股票的長期高收益率往往非常重要。

下圖表明,如果採取簡單的 buy and hold 策略,從 1980 年 1 月 1 日到 2017 年 5 月 31 日,1 萬美元的投資可以在 37 年後增值為 61.5 萬美元;然而,如果扣除掉 50 個瘋漲的交易日,股票的累計增值卻會鋭減到區區 5.4 萬美元。

(來源:Fidelity; data as of May 31,2017)

如何克服波動率心魔

- 做時間的朋友,長期投資

斯文森之所以不就波動性話題展開討論,是因為他作為長期投資者,根本不需要為波動性操心。(重要的事情說三遍:波動性本身不是真正的風險,真正的風險是踩中地雷,從而喪失本金。與基本面風險相比,波動性往往只是投資者內心的敵人)

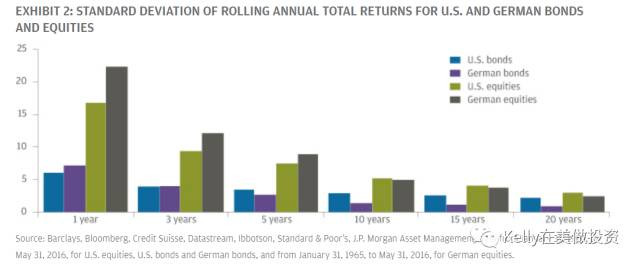

從下圖可以看出,不管是美國股票、德國股票,還是美國和德國的債券,隨著投資者拉長投資期限,其波動性都會顯著降低。

以美股(深綠色圖例)為例,如果只看一年期,其上下的波動率大約為 17~18%;但是如果把投資期限拉長為 3 年,其波動率就會降低到 10% 左右;當投資期限拉長到 5 年後,波動率更是降低到 5% 左右。

- 不僅要看透週期,還要看透股價。

做投資,另外一個重要的能力其實是要學會看透股價(see through the price),把更多精力放在分析股價背後的公司。

房子由於不是每天都有交易,而且很多進入指數的統計數字都是一季度才測算一次,所以房價的波動性相對較小。投資者進行股票投資時,其實也應該養成類似的思維習慣,可以把股票想像成房子(當然這個房子是會創造現金流的基本面,會不斷變化的動產),這樣就不會為每天股價的波動而患得患失了。

雖然過去十年內,房價一直在 ”不分青紅皂白“ 地狂漲,但從理論上來講,買房必然也有買錯的時候。有時房子質量雖好,但買價可能過高;或者房子樣子雖然看著挺好,買回去後才發現 “金玉其外、敗絮其中”,歷經風吹雨打,最終顯現出原形。買股票也一樣,有時價格會買得過高,有時公司基本面會突然惡化,要想完全一勞永逸是永遠不可能的事。

然而,把股票當成不動產,而不是動產來看待的話(這就是為什麼很多持長期理念的股票投資者,喜歡採用股權投資的思考方式),有著強化自我控制的功效,不到萬不得已,不會輕易交易。就像巴菲特所說,“如果你投資一支股票的時候,不是很確定能不能投資它 10 年, 那我就勸你最好不要想,哪怕只投資它 10 分鐘。”(If you aren’t willing to own a stock for 10 years,don’t even think about owning it for 10 minutes.)

- 慎重考慮投資時的市場週期(market cycle)和估值水平(valuation)

這篇介紹了如何透過樹立長期投資的理念來忽視波動率進行 “自我逃避”。個別投資者如果願意永遠滿倉股票也未嘗不可,但是他們必須擁有至少十年的投資期限。原因是,投資的短期收益對投資時最初進入的點位十分敏感。如果不巧在最高點買入,運氣不好的話,股市一路下滑,有可能很多年才能止損。比如 2000 年美國科技股泡沫的暴跌,花了 30 個月才恢復;同樣,2008 年金融危機,也花了 17 個月才收復失地。

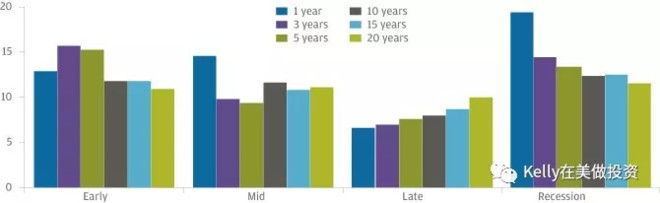

下圖是美國大盤股在不同經濟週期中的平均收益,其中深藍色的柱體代表一年期收益。可以看出,股票收益率最高的年份是在出現經濟危機(recession)的年份進行投資,其平均收益可以達到 20% 左右;相反的,股票收益率最低的年份是在經濟週期的後期(late stage)進行投資,其平均收益僅僅稍高於 5%。

當然,如果我們把投資期限拉長到 10 年 (紫色圖例)、15 年(淡藍色圖例)、甚至 20 年(淡綠色圖例),股票收益在經濟週期不同階段之間的差異就會明顯減少。所以有的時候投資也沒那麼難:看得長,才能睡得香。

U.S. LARGE CAP EQUITY AVERAGE RETURNS BY BUSINESS CYCLE STARTING POINT(% CAGR)

(來源:JP Morgan; data as of May 31,2016)

除了經濟週期以外,估值水平是另一個需要注意的問題(強調一下,看市場或者股票貴不貴,要看估值,而不是價格;股價的長期走勢其實一直是向上的,但估值卻未必,所以需要判斷公司未來收益的成長速度能不能跟上股價成長)。斯文森不看波動率,並不代表他完全不考慮風險,這和巴菲特以及其他進行基本面投資的投資者一樣,他們認為,股票的估值水平和公司基本面是投資時最重要的兩個因素。

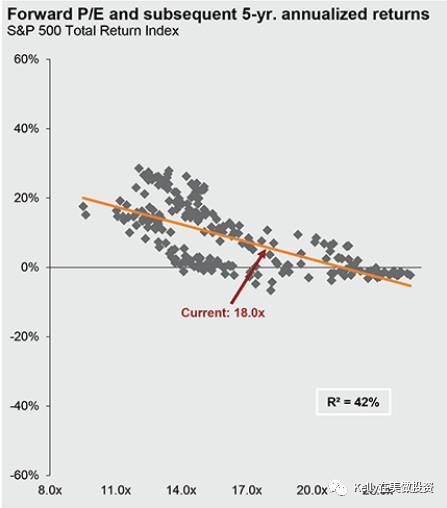

下圖顯示的是標普 500 指數動態市盈率與接下來 5 年平均收益率之間的關係:估值越高,未來的市場收益率就越低。聯想到目前美股的 late stage economic cycle 和 high valuations,未來收益的走低幾乎是件確定的事。只是目前這憂慮之牆似乎還在爬,很難精確判斷什麼時候音樂才會戛然而止。

(來源:JP Morgan; data as of 10/31/2017)

有興趣的讀者們,可以聽聽斯文森的演講 。作為一個超長期的股票類(包括風險投資和股權投資)及資產類別的熱愛者,他目前的風險類資產倉位也只有 70%。還是那句話:“擇時很難,但可以預先佈局。”

《雪球》授權轉載

【延伸閱讀】