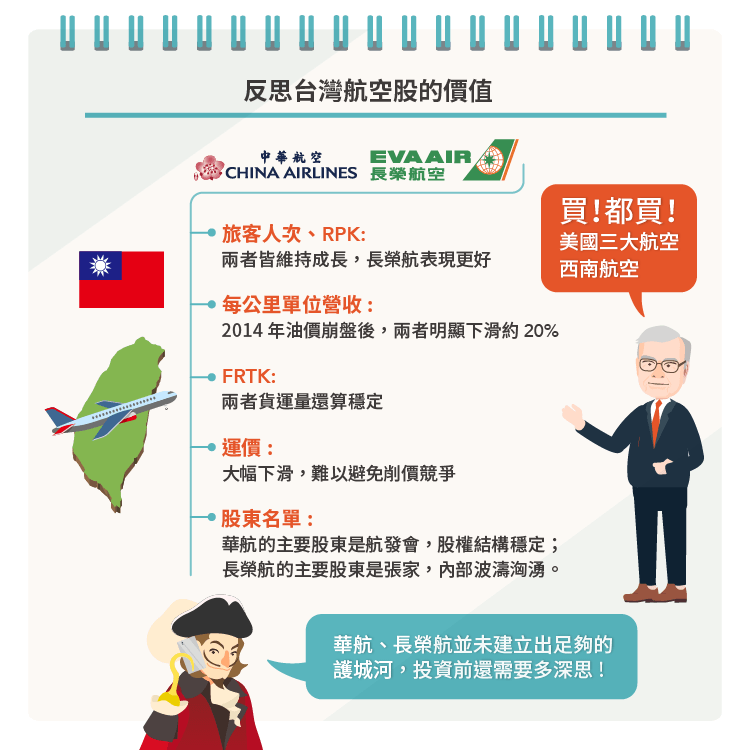

曾在航空股吃過虧,發誓不再買進航空股的巴菲特(Warren Buffett),近期破戒大量買進美國三大航空公司及西南航空(Southwest Airlines, LUV-US)的股票。

關於這件事情,我們可以反思台灣航空股的投資價值。

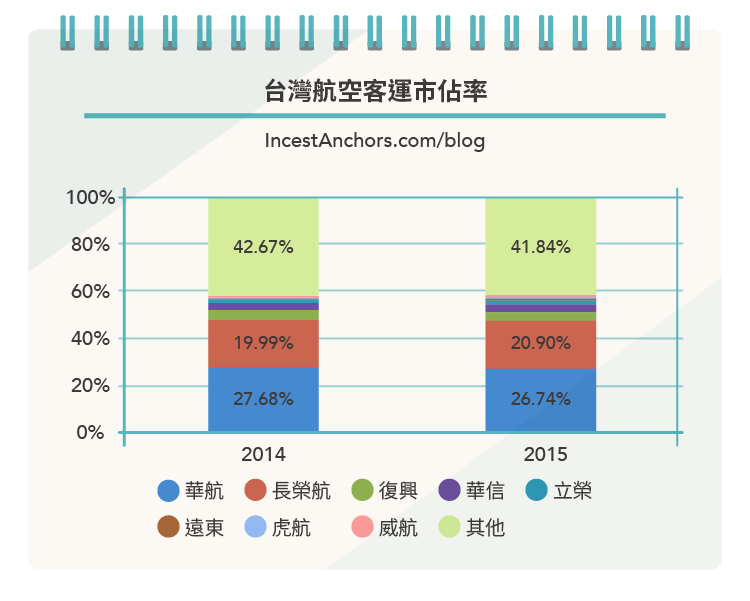

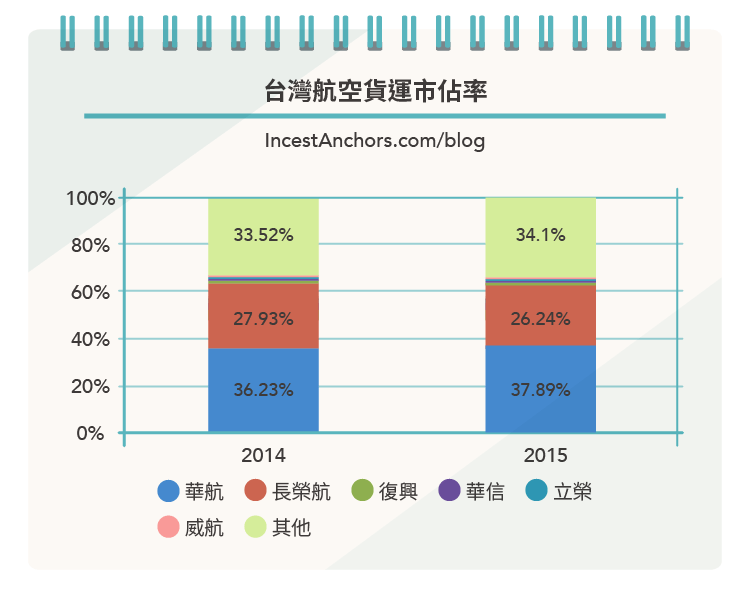

目前國內航空客運、貨運市場,由華航(2610-TW)、長榮航(2618-TW)獨占鰲頭(詳見圖一、圖二),尤其在航空貨運市場,兩大龍頭合計囊括 64% 的市佔率,必然對市場定價有一定影響力。

圖一、台灣航空客運市佔率

圖二、台灣航空貨運市佔率

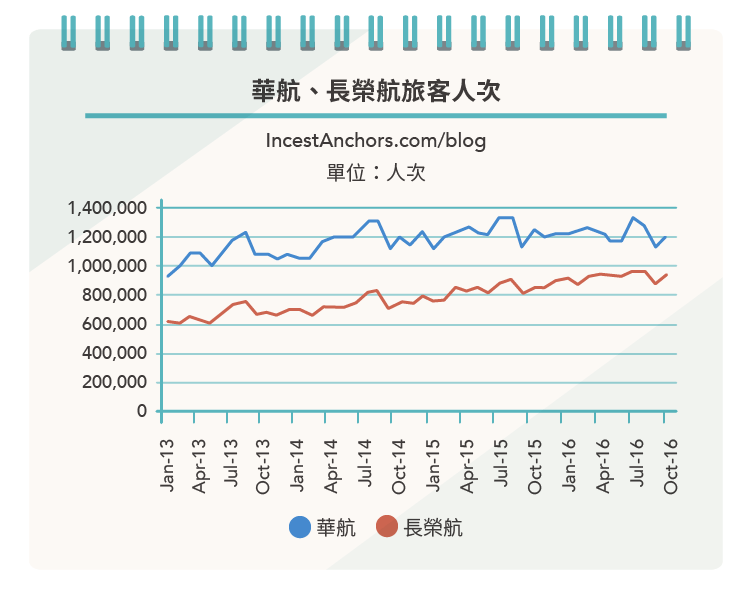

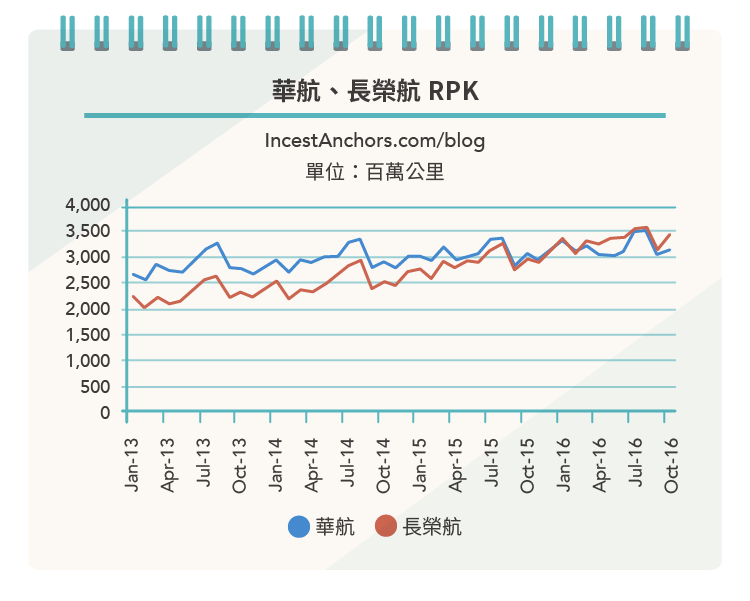

我們先來看航空客運的部份。從旅客人次、RPK 來看,華航、長榮航也是維持成長(詳見圖三、圖四),尤其長榮航的表現比華航更好。

圖三、華航和長榮航旅客人次

圖四、華航和長榮航 RPK

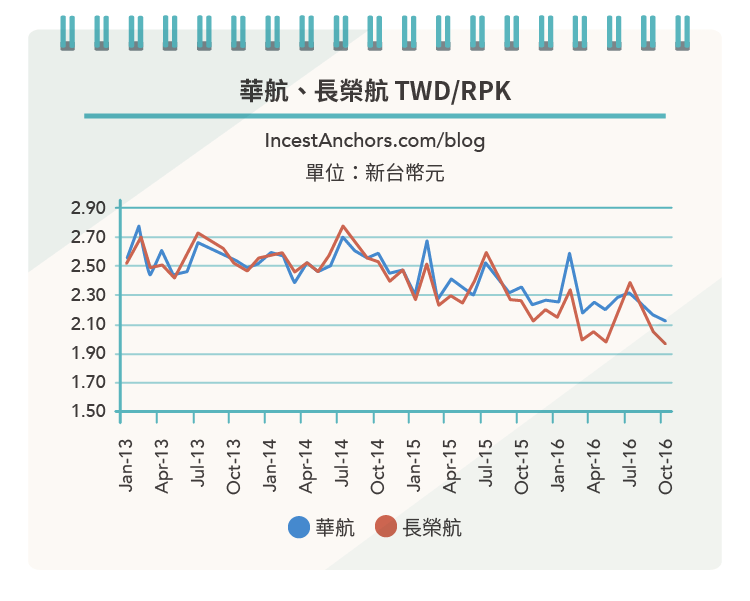

可惜的是,在 2014下半年油價崩盤後,華航、長榮航每公里單位營收(TWD/RPK)明顯下滑(詳見圖五),幅度約為 20%,表示兩大龍頭在航空客運市場,並沒有足夠的定價能力。

圖五、華航和長榮航 TWD/RPK

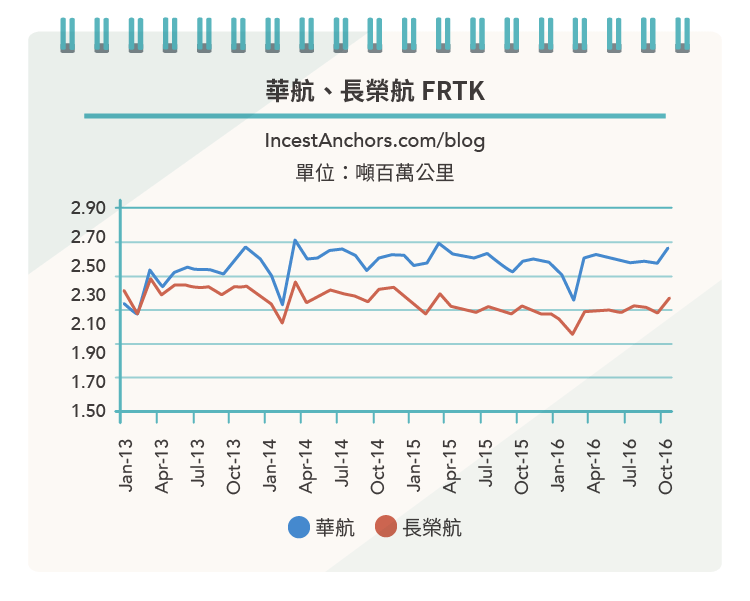

再來看航空貨運市場。從 FRTK 來看,華航、長榮航的貨運量還算穩定(詳見圖六)。

圖六、華航和長榮航 FRTK

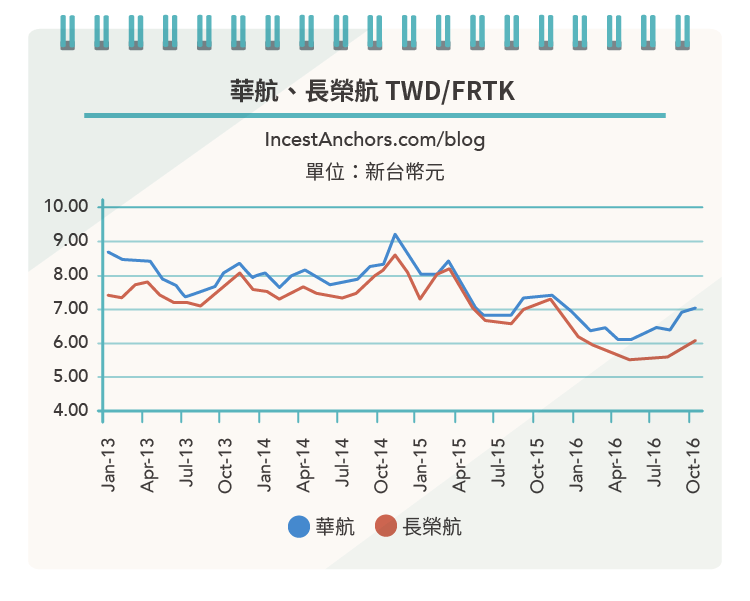

可惜,跟航空客運相同,在 2014 下半年油價崩盤後,航空貨運的運價(TWD/FRTK)亦大幅下滑(詳見圖七),表示儘管兩大龍頭在航空貨運市場合計佔有 64%,但彼此之間並不和睦,難以避免殺價競爭。

圖七、華航和長榮航 TWD/FRTK

最後再從股東名單的角度來看,華航的主要股東是航發會,股權結構相當穩定;而長榮航的主要股東是張家,日前張榮發過世後,大房與二房之爭浮上檯面,鬧得沸沸揚揚,內部顯然是波濤洶湧。

綜合以上,華航、長榮航並沒有建立出足夠堅強的護城河,且兩岸政治交流中斷後,產業趨勢變得不明朗,若讀者們想學巴菲特的手法,投資這兩家台灣航空公司,恐怕要再多思考一下。

《定錨投資隨筆》授權轉載

【延伸閱讀】