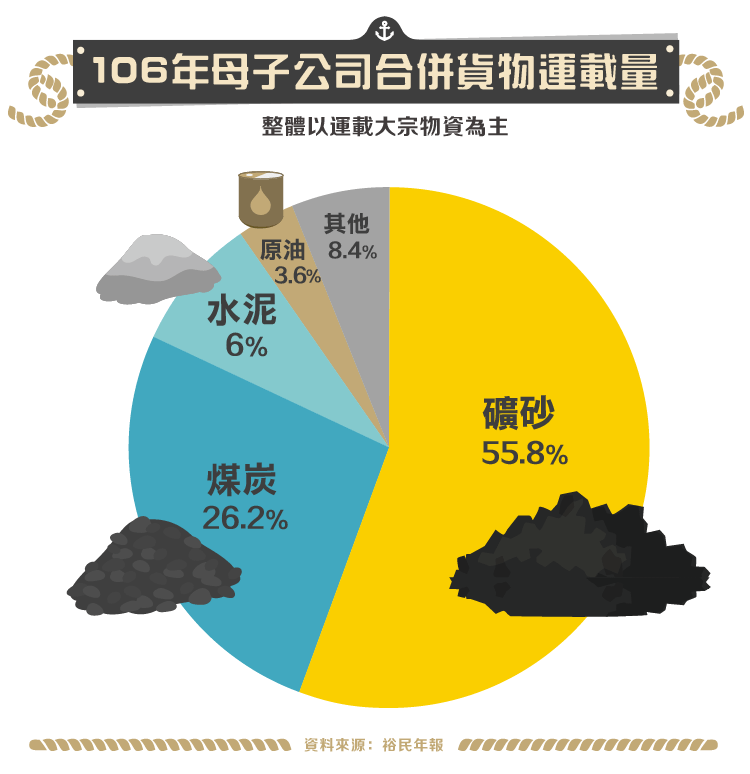

裕民(2606-TW)是台灣擁有最大現貨散裝船隊的航商,根據公司官網介紹,目前包含自營(36)、合營(6)、受託管理(2)或處於建造中的船隻(4)總共有 48 艘,主要載運像是水泥、礦砂、煤炭以及原油等大宗物資,個別公司在水泥項目的高載運量來自於主要客戶亞泥(1102-TW),同時亞泥也是裕民的大股東,隸屬遠東集團一員的身份對於裕民的發展有著關鍵的作用。

裕民企業沿革

裕民設立於 1968 年,當時公司名稱為「裕民運輸」,而且是經營貨車運輸的陸運服務,1980 年散裝水泥船「亞泥一號」交船,是裕民第一艘開始營運的船隻,而後在 1984 年裕民運輸改組成現今的裕民航運,正式成為一間海運公司,並於 1990 年股票上市。

裕民隨著時間不斷的擴大船隊規模,陸續增添了水泥船、巴拿馬極限型、海岬型、輕便極限型(supramax )散裝船等新船,也購入油輪、與台電簽約煤輪委託合約,運送各類散裝原物料,2018 年跟世界第二大礦業公司巴西淡水河谷(Vale SA, VALE3-BR)(也是鐵礦砂最大的供應商)簽訂了長達 25 年的運送合約,同時也是合約金額高達 6 億美元的大合約。

在裕民的客戶中,不算入子公司的話,亞泥就貢獻了大約一半的營收(2017 年),來自於亞泥的穩定營收貢獻給予了裕民根基,加上來自於台電的煤輪合約,是裕民大致的營收來源,其他包含子公司在內,還有幾間大型礦業公司為客戶,在 2008 年以前一波散裝航運業大多頭的期間內,像是裕民這類經營不錯的散裝航商在財務上都有著不錯的表現。

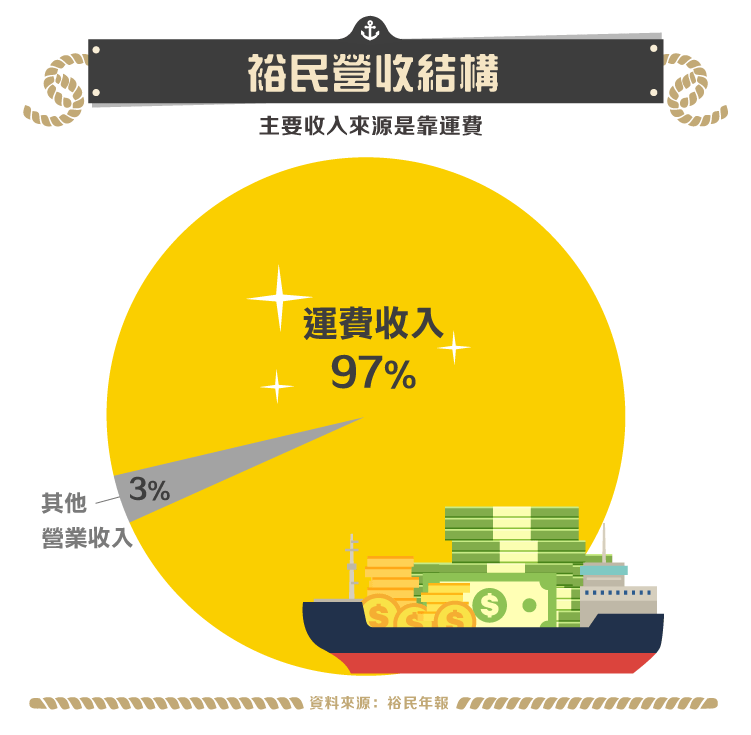

在海運業當中,船隻是主要的生財工具,可以自行營運來賺取運費收入,也可以租給別人獲取租金收入,端視當下哪種方式可以獲取最大利益,裕民主要靠運費作為主要收入,這跟同樣擁有龐大散裝船隊,但商業模式為當船東出租船的慧洋(2637-TW)並不相同。

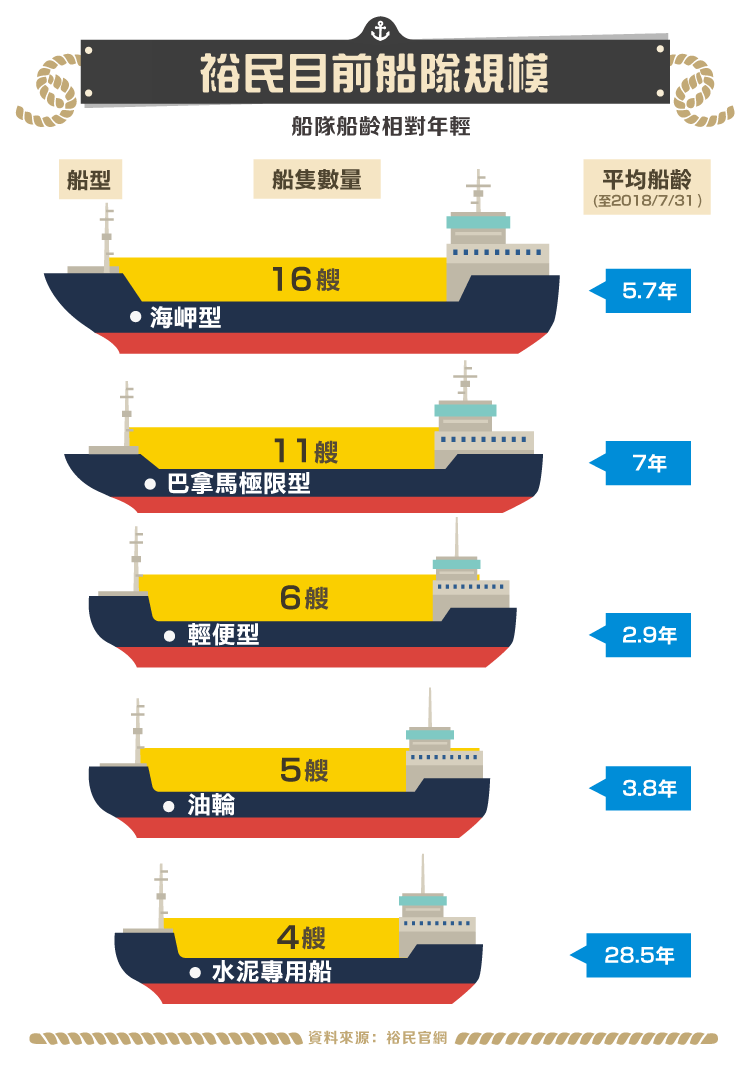

根據每家航商業務與客戶類型的不同,船隊會有不一樣的組成,裕民的船隊包含了各類的散裝船,除去四艘長年使用的水泥船,裕民船隊的平均船齡大約在 5 年左右,相對年輕化。年輕的船隊除了船隻在航行上的表現較佳之外,也有能夠滿足客戶要求、保險公司收費較低、較符合環保要求等優勢,因此適時的汰換舊船、購入新船的動作是航商的重要策略。

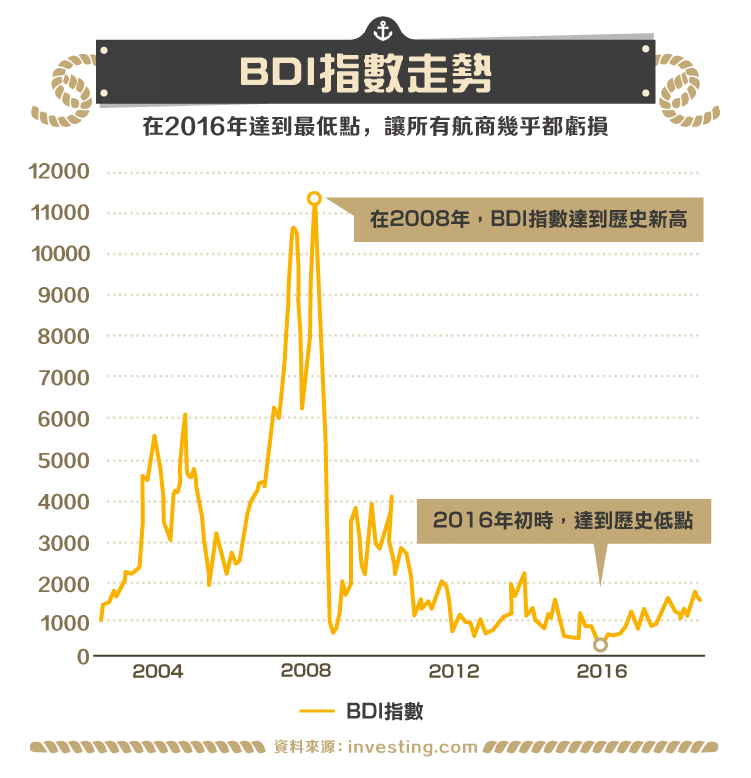

除此之外從船型也能觀察營收變化的方向,散裝船有一項重要的觀察指標 BDI 指數(Baltic Dry Index),是衡量運價的一項指數,目前 2018 年採用的權重是 BCI 海岬型 40%+BPI 巴拿馬型 30%+BSI 超級極限型30%,移除了 BHI 指數。

根據各家航商船隊組成比例,可以分別觀察 BCI、BPI、BSI、BHI 等指數變化來推導營收是在好轉還是惡化,這些指數與 BDI 指數都是可以在公開資訊管道獲取的資訊,也有多家研究機構時時觀察並且提出報告。

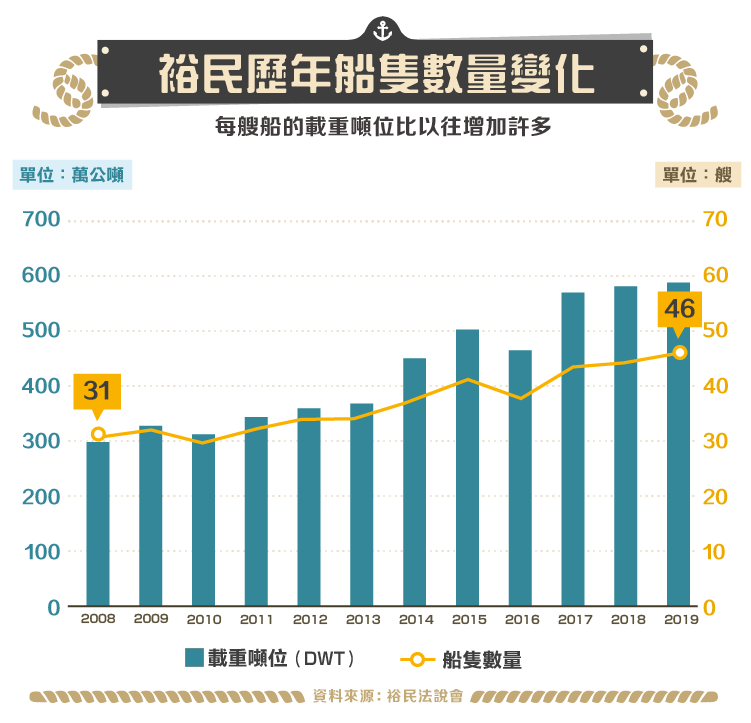

裕民總經理王書吉先生是裕民的指標人物,在船隊擴張的策略上是採取較為保守的態度,2008 年海運業的景氣達到最高峰,BDI 指數攀上萬點之際,當時各航商無不訂購新船以追求更高的收益,由於商船從訂造到交船大約需要 4 年的時間,所以當景氣劇烈反轉,新船訂單卻集中在 2012 年集中交付,導致產業的供給維持著過剩的狀態。

由於當時王書吉先生認為景氣已經到頂,並沒有大量增添新船,而是在市場景氣反轉之後,以較為低價的方式在 2010 年起訂購新船,將整體船齡降低並且符合未來環保節能的趨勢,這樣的營運方式讓裕民在產業的不景氣當中,以不劇烈影響財務的狀況下持續讓船隊成長,部分過度投資的同業則是陷入財務困難的窘境。

儘管如此,大環境仍舊帶來重大影響,BDI 指數在 2008 年攀上萬點之後,呈現了自由落體的下滑,後續陸續交船的訂單(在產業文中有提及新船訂單的比例)持續增加供給,但需求卻沒有相對應的成長,在 2016 年初達到了 290 的最低點,裕民也不能倖免於難,EPS 從 2010 年 7.7 元,2012 年降到 2.1 元,後續幾年還大致維持 2 元上下,2016 年出現了公司歷史上罕見的虧損狀況,像是毛利率、營益率等財務指標也都探至谷底。

對於幾乎所有航商,無論貨櫃還是散裝船而言,2015~2016 年都是一段艱困的時間,幾乎都出現了虧損的狀況,甚至大型貨櫃航商韓進就在 2016 年宣布破產,但是危機就是轉機,隨著新船供給緊縮,舊船加速拆解,部分業者退出產業等等多項因素在內,2017 年海運業呈現觸底反彈的態勢,BDI 指數也漸漸站穩在 1,000 點以上,2017 年一些營運比較穩健的航商紛紛轉虧為盈,也帶動股價回升。

小結

儘管遭遇了整體海運業的不景氣,裕民的營運管理讓公司能跟許多知名大企業有著穩定的合作關係,背後的亞泥集團也給予了穩定訂單,加上海運業是個有存在必要性的產業,財務穩健、船隊年輕、環保船多都是航商競爭的優勢所在,裕民的獲利雖然尚未回到過去的水平,產業供需狀況如果能持續調整,散裝貨櫃船產業的獲利水準也將慢慢改善。

參考資料:裕民年報、季報、裕民法說會、遠東人月刊、Clarksons、天下雜誌

【延伸閱讀】