藉由前一篇欣陸( 3703-TW )的基本介紹,我們可以了解欣陸的業務概況,不過究竟它是不是一間值得投資的公司?以及為什麼 2019 年第三季會大虧五億,虧損會持續下去嗎?本篇都會有詳細的分析。

2019 第三季的五億虧損

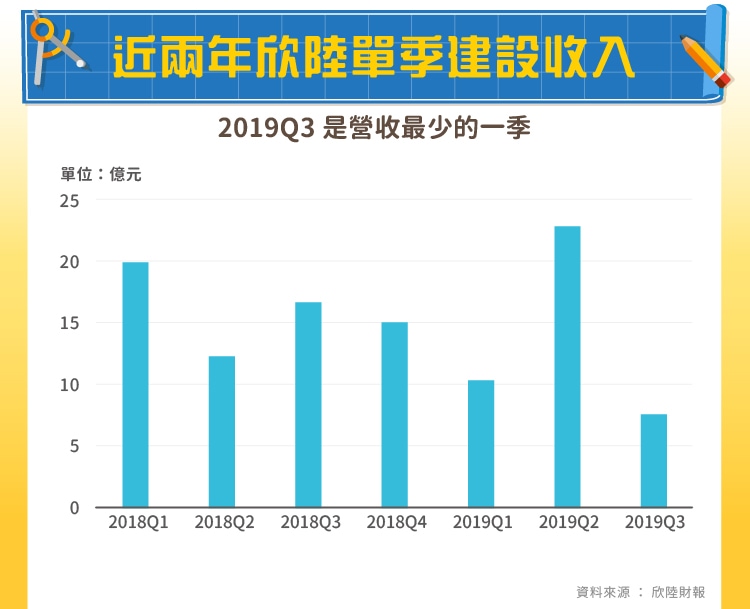

原因一:建設業務營收大減

從下面的圖表可以發現, 2019 年第三季是建設業務最少的一季。從前一篇文章我們知道,欣陸營收中佔最大宗的工程收入相對比較沒有波動,因為工程收入是採完工百分比認列法,接到的工程案會在工程進行期間,慢慢認列為營收。而對於欣陸獲利能力影響更大的建設動能來源卻在第三季熄火,這對欣陸本身的獲利就會有很大影響。

不過聰明的你或許會問:「營收減少不代表會賠錢啊?頂多就是少賺一點錢而以吧!」對於建設業務這塊來說確實如此,只要公司認為手上的待售房地還是賣得出去,也不會需要降價求售,確實只是營收認列的早晚問題,營收變少確實就是獲利少一點罷了! 2019 年第三季欣陸存貨中的待售房地確實從 45 億元增加到 81 億元,不過並未認列任何備抵存貨跌價損失,因此建設營收減少只是獲利減少,並不是虧損主因。如果我們仔細去看財報中營業利益的項目,第三季其實營業利益仍有將近 1.7 億元。

原因二:國外工程損失

欣陸在營收的認列上,確實有海外營收的部分,是前一篇文章有提過海外捷運工程收入,但這邊指的國外工程損失指的並不是海外捷運,而是在財報中隱藏的很好的其他海外工程,這部分並沒有列在本業的營收部份,而是業外損益中權益法投資的部分。

如果對前一篇文章一開始第一張圖還有印象,會發現在大陸工程旗下有間叫做 CEC International Corp. 的公司(以下簡稱 CEC ),底下又有一間持股 45.47% 的 New Continental Corp. (以下簡稱NCC),NCC持有美國橋樑公司股份。美國橋樑公司的董事有一位就是現在欣陸的董事長殷琪女士,美國橋樑公司其實是 1989 年為了拓展美洲市場轉投資的公司,如底下圖表所示,在 2014 年以前每年能貢獻 1 ~ 3 億元的獲利。

根據媒體上極為有限的資訊, 2017 年以後的巨額虧損主要來自海外工程成本控管不佳,再加上工程時程遲延,公司從未公開對外說明工程的詳情,推測可能是承攬了某個大案子,但是工程的進度與成本與當初投標時差別很大,導致必須在工程完成以前,每年認列工程進行的虧損。

2019 年第三季認列了 3.7 億元的 NCC 虧損,並且對於 NCC 權益法投資的資產價值重新估計,認列了 2.1 億元的減損。不過聰明的你應該也發現了,其實 2019 年第二季就已經認列過 3.5 億元的虧損,過去兩年 CEC 每年也虧損 13 億和 8 億,但欣陸投控一直都還有賺錢,怎麼第三季就會大虧 5 億呢?除了建設收入銳減以外其實還有其他原因喔!

原因三:台灣高鐵( 2633-TW )股票已全數出售

過去大陸工程是台灣高鐵 BOT 案的主要投標者之一,持有大量台灣高鐵股票,董事長殷琪女士也是高鐵的首任董事長,不過由於高鐵大幅虧損黯然下台。 2017 年藉由出售高鐵的股權,當年度處分投資利益高達 13 億元, 2018 年轉列為透過損益按公允價值衡量之金融資產利益也高達 4.5 億元, 2019 年則是總共獲利 5.4 億元。不過, 2019 年的 5.4 億元都是發生在上半年,在第二季欣陸已經賣光所有股份了。

在海外虧損持續,本業的獲利主力建設業務熄火,加上沒有了高鐵的股票來抵消虧損,第三季才會因此大虧五億元。至於說欣陸未來是否會持續虧損,需要綜上所述以及前一篇的資訊來統整出答案。

未來展望

首先我們先來談本業部分。

工程業務在低迷的第三季依舊穩健,不過過去持續貢獻營收的海外捷運工程多數合約在 2019 年到期,如果之後沒有接到其他工程大案,工程部分營收將緩慢衰退。建設業務則是手頭上有高達 81 億元的待售房地,如果能順利賣出再加上目前新的建案充足,未來的營收將會有所反彈,不過若是銷售不如預期,必須認列存貨跌價損失,對欣陸恐怕是雪上加霜。而欣達環工則預計將保持穩健,緩步成長。

再來是業外損益部分。

由於台灣高鐵股票已經出售完畢,將無法繼續藉此抵銷虧損。而最主要造成虧損的部分, CEC 所投資的美國橋樑公司,由於欣陸並沒有提供太多該公司工程的資訊,我們無法得知工程何時會結束,但是有鑒於欣陸對海外虧損的事情一直都是冷處理,而非站出來告訴大眾虧損將在下一季或是明年結束,因此猜測 CEC 的虧損將持續。

對於我們這些一般投資大眾來說,我們都不知道究竟 CEC 的虧損將何時結束,未來是否還有類似的承攬計畫,不確定性過高。然而,目前 CEC 的虧損已是第五年,再大的工程也差不多是進入尾聲,如果欣陸能結束 CEC 的轉投資,專注於目前本業,大陸建設與大陸工程依舊是國內具聲望的營建品牌,欣達環工這隻小金雞也會逐漸長大。最後,欣陸究竟是不是一間值得投資的公司呢?相信你會有自己的答案!

2020 年 9 月筆者更新:

根據 6 月的報導,過去幾年糾纏著欣陸的海外虧損在 2020 年結束,台灣高鐵持股也已出清,未來表現將回歸本業,目前大陸工程的工程承攬量充足,大陸建設也穩定推案,未來讀者可著重觀察大陸建設建案銷售情況與完工認列時程。海外損失結束的利多已自 2020 年 7 月開始反映,未來股價表現將回歸本業業績表現。

【延伸閱讀】