這幾年我討論了很多有關於股票回購的議題。長期以來我一直認為當這件事能夠妥善執行,當公司的主要業務不需要再投資時,用這樣的方式來運用多餘資金是很精明的一件事。當巴菲特 (Warren Buffett)最近提到,“當價格合理,而也沒有其他更容易的方式來為你的股東們賺錢時,就買回股票吧“。我相當地贊同這樣的說法。

但我對於一般上市公司股票回購政策的看法有些搖擺不定。更精確地來說,我認為絕大部份的公司回購股票不一定是會是運用資金的有效方式。

這有許多主要的原因。第一,也是最重要的事情是,我看到許多的公司在股價不錯的時候買進了大量的股票,當股票價格承受了一些壓力時才停止。威廉・索克戴爾(DELL, DVMT-US) (William Thorndike Jr.)在《非典型經營者的成功法則》描繪了這一點:

“ 基本來說,回購股票有兩種方法。目前最普遍的方法是公司先核準用來回購股票的資金(通常這些資金相較於資產負債表上的多餘資金來說,比率是比較低的),之後在數季(或數年)逐步在公開市場買進自家公司的股票。這個方法是很小心、很保守的,不太可能對於長期的每股價值帶來很大幅度的影響 ”。

我個人認為,威廉講得不夠深入。並不是說這個方法不可能產生大幅度的影響,而是它有可能帶來低於平均的績效。

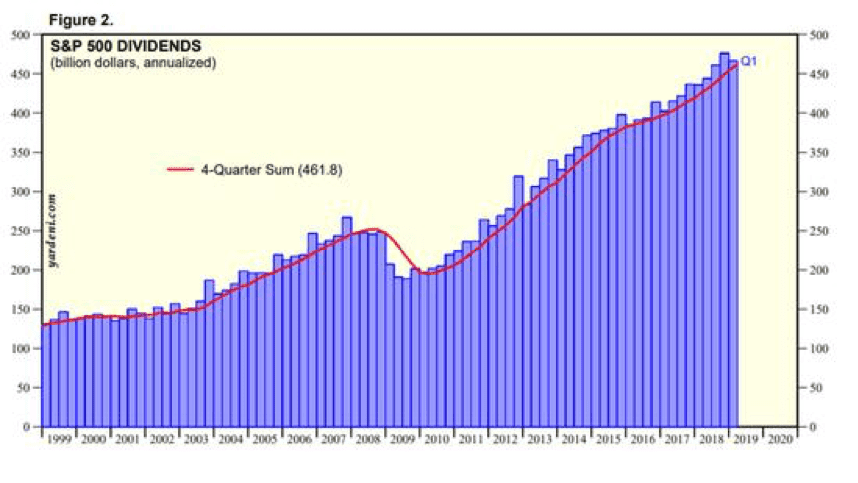

你可以透過思考實際上這個方法是怎麼運作的,來了解原因。許多公司設定他們的資本報酬的政策,因此他們能夠(希望)隨著時間經過能夠讓股利逐步增加。實際上,這表示為了因應公司之後可能表現不佳,必須有所保留,因此它們會讓股利支付率的成長低於盈餘成長。如此一來,這些公開發行公司就能夠以穩定成長的速度支付股利給他們的股東,即使是在 2007 年至 2009 年的金融風暴也不例外:

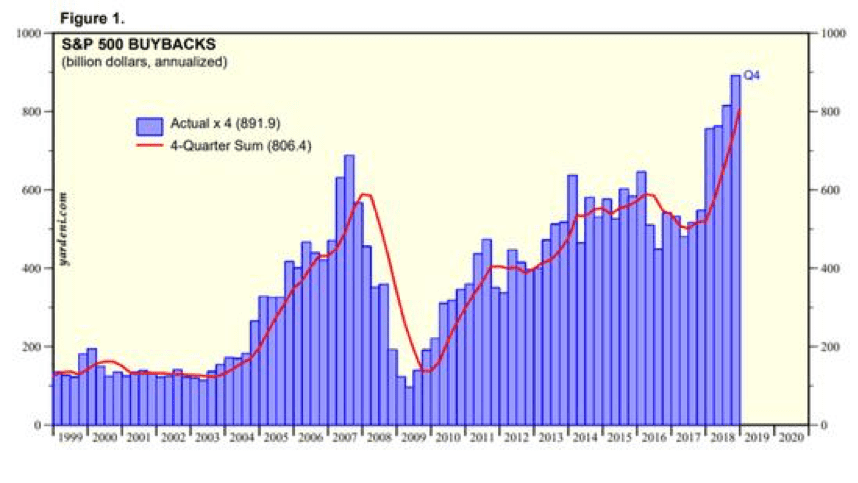

這個方法的問題在於繁榮和衰退時,股價會有相當明顯的反應:當公司火力全開,獲利較高時所賺得的超額現金高於長期下的平均盈餘成長時,股價會有立即性的反應。這時公司通常會允諾拿出最多的錢來回購股票。此外,當公司或整體大環境表現不佳時,他們被迫保留資金用以支付股利或者是讓企業財務穩定,毫不意外地,此時正是公司股價最低迷的時候。在觀察 S&P 500 的公司過去回購股票的歷史紀錄時,我們可以看到這樣的行為:

這是股票回購最大的問題所在。從觀察上圖你就能知道在各種市場情況下,公司是怎麼作的。(在 2018 年,這些公司的股票回購金額成長了 50% ,總金額高於 8 千億美元)。這表示公司的經營者在判斷金融市場榮枯情況的能力可能還不如一般的投資者。

第二點要考慮的是公司的管理階層如果讓現金在很長一段時間的牛市持續增加,而未實行股票回購計劃,可能會面臨來自維權主義者的壓力。冒著丟了飯碗而試圖作正確的事情可能對你來說也不值得。

此外,我也不認為董事會能拯救我們。就我的經驗來說,可悲的是,有許多董事會的成員他們持有的股票數量並不足以影響那些會使企業的長期每股價值發生重大變化的決策–特別是他們只需要參與董事會就能獲得高額報酬時,更容易保持沉默。即使他們知道這樣作會更好,也有充份的理由來關心這件事情(例如他們持有大量的股票),但要在董事會當中推動改革還是很難的一件事情。

巴菲特對於他在 1990 年擔任可口可樂(Coca-Cola, KO-US)(Coca-Cola, US-KO)的董事會成員(他從 1989 至 2006 這段期間,是該公司的董事會成員)所作的評論相當地引人入勝:

“事實上是,如果你回顧過去的歷史,可口可樂在不合理的期間持續地回購公司的股票。當時我是公司的董事。這麼作的公司有很多,它們只是其中一間…有時候對 CEO 來說,要對股價有客觀的看法是很困難的一件事。他們會覺得越高越好。這樣的感覺其實不錯,除非你將以高過天際的價格來回購公司的股份”。

這可能是他當時所提及的事情:在 1988 年,可口可樂花了將近 16 億美元在股票回購上,這超過了它自由現金流量的 80% 。那一年可口可樂的股價約為 40 至 50 倍的預期本益比(Forward price earnings)。當巴菲特被問到當他認為股票回購是不理智的,為何不採取任何行動時,他表示:

“ 如果你在餐桌上太常打嗝的話,你就不會被邀請到任何的派對去了 ”。

波克夏(Berkshire Hathaway, BRK.A-US) 可是這間公司的主要股東之一(它當時持有公司約 8% 的股份)。儘管如此,當巴菲特知道股票回購是不合理的,他仍認為說出自己的想法有點踰越了自己的分寸。我認為如果把這個例子中的巴菲特換成一般不想要持有許多股票或者是並非專精於企業估值或資產配置的專家,你會更了解董事會中的現實情況是什麼。

現在我認為股票回購較沒有效率的原因是,股票回購的好處相較於某些事情,像是特別股利,可能被誇大了。最主要的論點在於股票回購讓投資人能夠延持向美國納稅的時間(而那些偏好股利的投資人,如果他們願意的話,他們可以透過賣出一些股票來“創造”一些股利)。

我認為這忽略了幾個重點。回購的時間很重要,不只是執行的時點,還包括金錢的時間價值。舉近期的例子來說,觀察像是微軟(Microsoft, MSFT-US)、蘋果(Apple, AAPL-US)、臉書(Facebook, FB-US)(Facebook(FB-US), FB-US) 以及 Google(GOOGL-US)。我會說,這幾間公司有很大的機率是很難找到任何方式能夠聰明地運用它們資產負債表中數百億的超額現金。同時它們也不太可能在一個很短的時間之內完成大量的股票回購(它們之中只有蘋果試著這麼做)。因此我認為像是臉書資產負債表上每一塊錢的價值,低於如果他決定明天發放特別股票的每一塊錢的價值。這也取決於實際上要動用資產負債表上的超額現金需要多久的時間。有一種觀點認為相較於眼睜睜地看見現金躺在公司的資產負債表長達數年的時間,還不如先拿到特別股利,繳應繳的稅(此外,還有另一種觀點是,管理階層有了這些錢,就會想要盡快用掉,像是以高價來收購其他公司)。

結論

當巴菲特被問到對蘋果回購股票的看法時,他表示:

“ 股票回購可能是世界上最愚昧的事或最聰明的事。當我們所投資的公司了解這件事情的時候,我是喜歡股票回購的 ”。

我十分地同意這個結論。

目前我尚未對股票回購完全失去信心。當公司能夠適當地執行這件事情的時候,它能夠確保為股東創造價值。

而我也開始相信,只有少數的公開發行公司,能夠採取明智的股票回購政策,在長期之下,為股東帶來價值(跟我之前所說的一樣,即使是公司裡面的高層,也同意這樣的想法)。

我多希望這不是事實。但可惜的是,一些證據顯示事實跟我的想法是一樣的。

聲明:持有波克夏、微軟和臉書。

《Gurufocus》授權轉載

【延伸閱讀】