在巴菲特(Warren Buffett)2013 年年報第 107 頁至 108 頁,他提及內在價值的意義,內容如下:

現在,我們來關注一下我之前提到的一個術語,因為你可能將會在未來的年報中反覆看到。

內在價值是一個非常重要的概念,因為它對評估投資和企業之間相對的吸引力,提供了唯一合理的思考方法。內在價值可以非常簡單的被定義:公司在未來剩餘時間中所能夠獲得現金的折現值。

然而,內在價值的計算並不是這麼容易。如我們的定義所示,內在價值比起精準的數字,更像是一個估計值,這個估計值會改變,當利率變化或未來現金流的修正都會造成影響。當兩個人看到相同的現實情況,所得出來的內在價值也會有些微的不同,就算是我和查理・蒙格(Charlie Munger)兩個人所評估出來的價值也會不同,這也是為什麼我們不會公布估計的內在價值的原因。我們會在年報中提供的是依據什麼樣的事實來計算價值。

同時,我們會定期公布公司的每股帳面價值,因為這非常容易計算,但這個數字的作用充滿限制。其侷限性並不是來自於我們持有的證券是以現有價格記帳的緣故。帳面價值的缺陷與我們取得控制權的公司有關,這些公司在帳面所體現的價值和實際的內在價值可能相去甚遠。

帳面價值和實際的內在價值間的關係,可能偏高或偏低。例如,在 1964 年,我們可以聲稱波克夏(Berkshire Hathaway, BRK.A-US)的每股帳面價值為 19.46 美元,然而這個數字大大高估了我們公司的內在價值,因為公司的資源被利潤不佳的紡織業拖累了。我們的紡織相關資產既沒有持續經營能力,也沒有等於其帳面價值的清算價值。不過,波克夏的情況完全逆轉了:現在,我們的帳面價值遠遠低於內在價值。這是真的,因為我們控制的很多業務其價值遠遠高於帳面價值。

雖然帳面價值不足以反映公司的完整真實價值,但我們仍然會給你波克夏的帳面價值,因為這個數字儘管很粗略、顯著低估,卻能夠追蹤、了解波克夏內在價值的變化。換句話說,帳面價值變動的百分比可能會很貼近當年度內在價值的變化。

你可以透過觀察大學教育,來洞悉帳面價值和內在價值之間的差異。思考一下,把教育成本當成 “帳面價值”,如果要更精確的衡量這個成本,它應該是包含學生選擇就讀大學,而不是工作所放棄的預期收入。

運用此計算,我們將忽視教育的重要並非經濟效益,只嚴格把重點放在經濟價值上。首先,我們必須估計畢業生一生中的收入,並從該數字中減去他若缺乏教育的賺錢能力。我們將因此得到一個獲利數字,接著必須根據利率將此數據折價估計,得出來的結果就等於教育的內在經濟價值。

有一些畢業生將會發現,他們教育的帳面價值超越其內在價值,這意味著付錢受教育的人沒有得到他應有的報酬。另一種情況,就是教育的內在價值會遠高於其帳面價值,證明了其資金的配置是正確的。在任何情況下,很明顯的是,帳面價值無法作為內在價值的衡量指標。

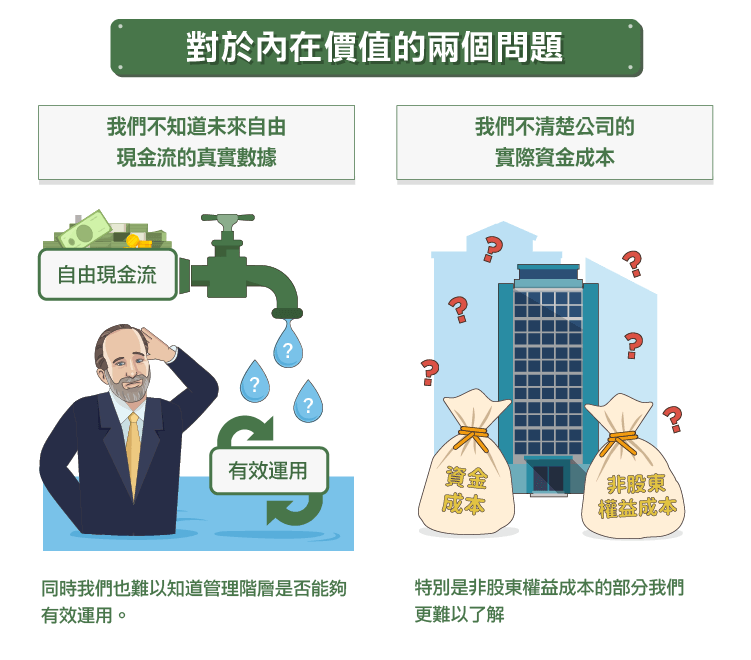

看完巴菲特的股東信,我這裡有兩項關於內在價值的問題。

- 我們不知道未來自由現金流量的真實數據,也不知道管理階層是否有能力,可以明智的使用它。

- 我們真的不清楚公司的實際資金成本,特別是非股東權益成本的的部分。

對於一間簡單的公司,我們可以試圖進行總體分析比較不同的公司,但往往差異會很大。這並不容易計算。

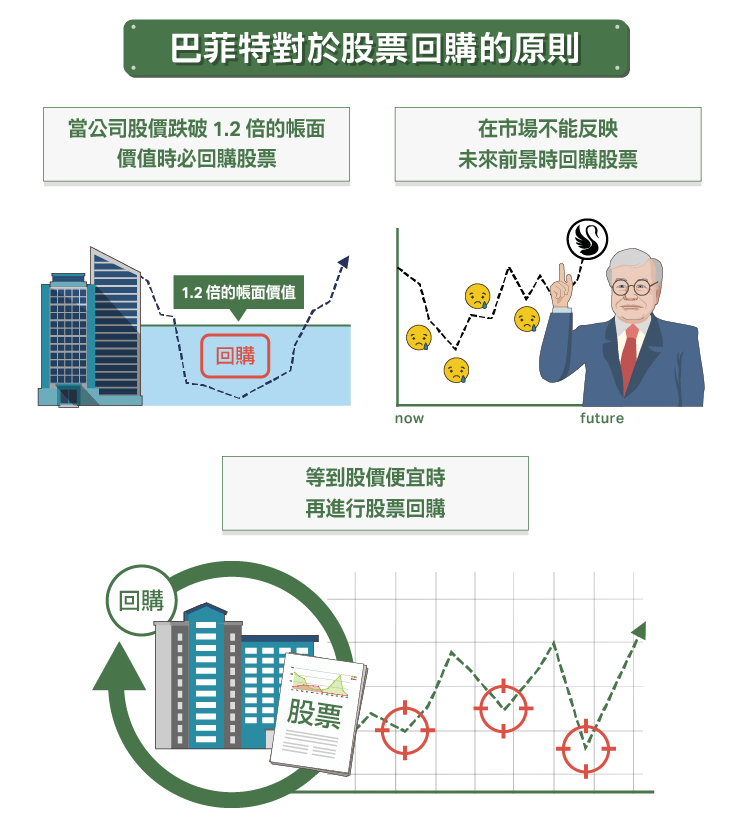

巴菲特制定了一條鐵律,並堅守這個信念至今。當公司股價跌破 1.2 倍的帳面價值時,他一定會回購股票,我認為這是他目前對波克夏最低價值的看法。

如果你是執行長或財務長,這提供了一種試圖估算內在價值的實驗性方法。根據帳面或銷售額來制定一個估值指標,因為它們不會像盈餘一樣變動劇烈,然後以你認為代表內在價值的指標倍數來回購股票。

如果你沒辦法買進許多股份,你可能希望將乘數提高。如果回購股票數量過多,你可能希望將乘數降低。我忘了提醒你,這就是為什麼 “最初的指標制定應該保守一點”。

我認為巴菲特正在樹立一個能明智進行股票回購的模範,讓其它經營團隊能夠參考。主要的原則是:在恐慌期間或市場黯淡不能反映未來前景時回購股票。不要盲目的一直進行股票回購,等到股價便宜時再進行。

如果你為回購股票制定了一個門檻,例如一年只進行幾次、公司現金水位永遠不能太低,那麼你已經制定了良好的股票回購計畫。你對於自家股票的內在價值,已經有一個非常理性清楚的保守想法。

我認為讓執行長和財務長模仿巴菲特的思維會很有幫助,並且讓他們回購決策取決於帳面價值的乘數。適應需求水平、態度保守些,寧願不要賺太多錢,也不要為自身股票付出高昂的價格。你可以選擇晚一點再回購更多股票,但不能選擇完全不買。

公司這麼做的附帶好處是,公司將會更清楚地知道其資金成本,並且能夠對併購、股票回購和股票發行做出更加明智的決定。(編譯/John)

《The Aleph Blog》授權轉載

【延伸閱讀】

David Merkel

David Merkel