1

投資

無人駕駛技術蔚然成風,對傳統汽車從業者而言,一股創新驅動力正潛移默化地改變著整個產業鏈的固有格局。但面對一個徹頭徹尾的新事物,其發展時機是否成熟?消費者接受程度如何?這些最基本的問題目前仍尚無定論。同時,無人駕駛汽車在未來經濟社會中“被賦予”的重要角色能否產生「中流砥柱」的作用,也有著很大程度的不確定性。

為了站在一個更理性、更客觀的角度去重新審視無人駕駛汽車對傳統汽車產業造成的影響,《麥肯錫季刊》(The McKinsey Quarterly)採訪了來自歐洲、美國以及亞洲地區的30餘名專家,並結合自己的調查分析,得出了如下結論:隨著發展階段的不同,無人駕駛汽車對未來汽車上下游產業鏈以及社會生活產生的影響將主要集中在「十個面向」。

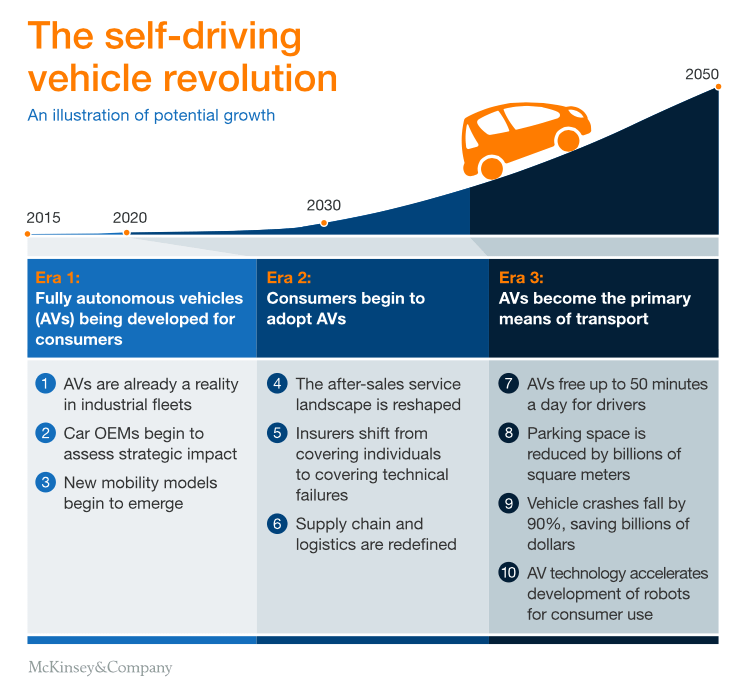

隨著無人駕駛汽車應用範圍的逐漸深入,整個汽車產業的不同部門都將受到程度各異的影響。為了進一步深入研究,麥肯錫的分析人員將無人駕駛汽車的發展進程按照時間範圍分為三個階段:(如下圖所示)

① 處於試驗階段的商用無人駕駛汽車;

② 普通消費者開始嘗試購買使用無人駕駛汽車;

③ 無人駕駛汽車成為大眾的主要交通工具。

儘管短期內(2020~2022年),並非路上行駛的所有汽車都具備無人駕駛功能,但在諸如採礦、務農等一些環境可控的應用場景中,100%的無人駕駛汽車已成為現實。在上述案例中,操作的多重限制、私人道路使用的可能性使無人駕駛汽車有了用武之地。至於商人如何從中獲利,首當其衝便是人力成本的大幅縮減,其次由於路線經過最大程度優化後,車輛CO2排放量最高可降低60%。不過涉及到建築和倉儲配送領域的應用,如果挖掘機、叉車、裝載機要實現完全無人駕駛,還需等到技術發展的下一階段。

在無人駕駛汽車發展的中期(截止到2040年),卡車將有望成為公共道路上率先實現無人駕駛的交通工具。目前已經有大量原型車在測試,而相關車廠和供應商的精力主要集中在應對複雜路況的軟體算法的研發方面。至於能夠進行長途運輸的無人駕駛商用車隊(運送包裹的物流汽車、無人機等),現在已經有多家企業在進行實地測試。

依照目前的發展態勢推測,未來2~3年內,全球各大汽車製造商會陸續表明其對無人駕駛技術的態度和立場,而《麥肯錫季刊》將車廠不同的戰略姿態分為以下四類:

①高端職業玩家

對現有的一些豪華汽車品牌而言,由於具有堅實的客戶基礎、過硬的技術背景以及優質的商業資源,它們會在無人駕駛汽車的研發上逐步發力,這將首先體現在每一代車型搭載的ADAS高級駕駛輔助系統的不斷升級上,直到最後推出能夠實現完全自動駕駛的產品。

②「 非主流」踢館者

作為曾經的產業非主流成員,現在很多科技巨頭、一級供應商甚至是租車公司都在「密謀」打造全新的汽車生態系統,它們的研發精力主要集中於如何為消費者提供更便捷、更舒適的體驗,以快速拓展市場。而無人駕駛汽車作為傳統汽車產業發展的附屬品,自然成了這些公司爭相投資的新藍海。

③ 亦步亦趨的追隨者

這些主機廠同樣有著較強的技術和商業資源。它們多數在無人駕駛汽車研發上會投入一定比例的資金,但並不會將主要精力放置於此。相反,對這些頗有「心機」的車廠而言,它們會在豪華品牌大力投入無人駕駛汽車研發時,靜待時機,在核心技術成本大幅下降之後,再一舉挺進。

④ 駐足觀望/心不在焉

不難看出,這些汽車製造商在中短期時間內,會盡量避免進入無人駕駛汽車市場。

當車廠著眼於無人駕駛汽車研發之時,大眾消費市場已經湧現出形式各異的解決方案。大部分公司基本採取的是像分時共享、共乘以及網路叫車等按次收費的模式,當然P2P汽車租賃目前同樣十分火熱。這些創新的商業模式不僅提升了用戶移動的便捷性,同時也吸引了大量的投資、融資,呈現出極快速的增長態勢。特別是互聯網叫車服務平台,無疑已經成為各方資本爭相押注的「搖錢樹」,而不斷攀高的市場需求使其成為眾多創業公司「擠破頭」都想進入的領域。而無人駕駛汽車未來有望為大眾提供新可能。

無人駕駛汽車數量的不斷增長為車廠「重新佔領」售後服務“高地”創造了絕佳的機會。根據麥肯錫2014年進行的調查來看,德國接近80%的汽車售後服務門市和車廠沒有任何關係。「安全」對無人駕駛汽車而言,可謂重中之重。因此,如果涉及到無人駕駛系統的售後保養和維修,消費者可能更希望由汽車製造商直接提供服務。對獨立經營的售後服務商而言,它們可能根本無法承擔購置自動駕駛系統維修設備的費用,而逐漸處於競爭的不利地位。

此外,麥肯錫之前進行的一項研究表明,約60%的消費者會“聽取”無人駕駛汽車的建議,選擇售後服務網點。當然,除巨大的利潤驅使之外,如若無人駕駛系統出現故障,釀成車禍等交通事故時,監管部門必定要求汽車製造商承擔絕大部分責任,因此這也為車廠開設售後服務專營店提供了極佳的理由。

目前,一般車險的投保範圍都會涵蓋人為釀成的交通事故。但無人駕駛汽車實現商用後,整個汽車保險產業的核心商業模式可能會隨之發生變化:由之前數以億計的私家車主為客戶主體,承擔當事人因事故產生的經濟損失;到客戶主體轉變為數量有限的汽車製造商、基礎設施營運商等,在因自動駕駛系統失靈釀成事故承擔連帶責任後,給予賠償。這和目前遊輪/海運公司的投保模式類似。

正如自動化為整個汽車工業高效、靈活的運行帶來了可能,同樣無人駕駛技術能夠幫助產業優化未來供應鍊和物流的相關操作和配置。無人駕駛汽車配合智能技術有效減少勞力成本支出的同時,還能提高設備器材的生產力。此外,一條完全自動化、精益的供應鏈通過使用智能分配技術和小型無人駕駛汽車的協助,能夠大幅減少負載和庫存的數量。

當無人駕駛汽車成為主要交通工具時,不管是工作日的通勤還是周末出遊,你都可以趁著路上的閒暇時光,或處理要務,或休憩片刻,或觀影聽音樂。這種顛覆傳統的開車方式到底能為用戶節約多少時間,麥肯錫的分析人員給出了一個形象的比喻:按每天最多50分鐘計算,那麼全球所有無人駕駛汽車產生的時間冗餘約為10億個小時,是建造吉薩大金字塔所需時間的兩倍。此外,節省的時間成本為其他產業鏈的拓展創造了條件。據統計,一輛無人駕駛汽車內的乘客通過移動互聯網使用數位媒體服務的時間多一分鐘,每年全球數位媒體業務產生的利潤將增加50億歐元。

無人駕駛汽車不僅能夠為乘車人節省大量的時間成本,同時還可以改變大家「根深蒂固」的開車習慣,未來僅美國地區即可減少停車位面積需求約57億平方米。當然,導致停車基礎設施減少的原因有很多,其中有一點值得一提的是,由於無人駕駛汽車完全能夠實現自動泊車,因此停靠時無須為乘客下車預留開門空間,這就使得每輛車子所需的停車位空間可縮減至少15%。

據麥肯錫發布的調查顯示,截止到2050年,隨著無人駕駛汽車及其他配備ADAS高級駕駛輔助系統車型的普及,在不同事故造成的致死率排名中,車輛碰撞引發的交通事故將由之前的第2位下降至第9位。目前,汽車碰撞事故對美國經濟產生的影響深遠而巨大。據不完全統計,2012年美國全年因道路碰撞事故造成的經濟損失高達2千120億美金。以當年為例,如果無人駕駛汽車以及ADAS系統能夠將事故發生率降低90%,即可挽回損失約1千900億美金。

由於無人駕駛汽車和消費級機器人在很多技術(高級遙感、超高精度GPS定位、圖像識別以及高級人工智能等)上可以實現共享,因此前者的大規模應用無疑將加速後者的研發進程(包括人形機器人)。除能夠實現技術共享外,無人駕駛汽車和消費類機器人還可以使用同樣的充電基礎設施、服務中心以及M2M(機器對機器)通訊網絡。這些共通之處,使得那些本就喜歡跨界的產業投資者有機會獲得雙份收益。目前,已經有多家汽車主機廠和科技公司在消費級機器人領域投入不菲。

無人駕駛汽車的日漸崛起,除為汽車產業帶來一股清新的變革之風外,對社會經濟生活的影響也是前所未有的。隨著無人駕駛技術逐步走向商業化,《麥肯錫季刊》這裡描繪的其對未來傳統汽車產業以及大眾產生的影響,也只不過是無人駕駛汽車巨大發展潛力的一個剪影,目的是希望相關從業人員以及產業大佬們能夠看清面前已經徐徐展開的汽車產業未來。而在相當長一段時間內,對傳統汽車產業和政府監管部門而言,他們所面臨的最大挑戰在於如何高效、快速使無人駕駛技術形成商業規模,同時配套法律法規的制定也已刻不容緩。(文/本一)

《車云網授權轉載》

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)