接觸過基本面分析的投資朋友,想必對「三大報表」一詞不會太陌生。三大報表,即「綜合損益表」、「資產負債表」、「現金流量表」這三大會計財務報表。這三個財務報表也是企業向投資人展示企業經營狀態最「簡單暴力」的方式 – 所有企業經營狀態都將在各財務報表中得到充分揭露。

綜合損益表,指的就是統計企業所有的「損」與「益」,最終計算、揭露出企業在「一段特定時間」(月、季、年)內究竟有沒有賺到錢。學會看懂綜合損益表,就能幫助投資朋友找到值得投資、有在成長的好標的!

損益表是什麼?

損益表(英文:Income Statement) ,又稱「利潤表」,主要記載公司一段時間內各式各樣的收入( Revenues )與支出( Expenses ),最終計算出當期的「淨收入」( Net Profit / Loss,可能為正數或負數)。當一家企業淨收入為正的時候,代表公司正在賺錢,若「淨收入」數字能夠逐年成長就更好了;反之,若公司當其淨收入為負數,則可能代表公司營運出現潛在危機,若長年都維持負數,則可能公司體質、經營方針已經出現重大問題。

損益表 VS 綜合損益表

損益表衡量的是經營團隊創造營收、控制成本上的成績,但市場上的匯率、利率、股價、商品價格等變動,並非公司經營團隊能夠控制,且的確也會對企業的資產、負債發生影響,此時綜合損益表(英文:Statement of Comprehensive Income)就是將這些不容易衡量的衝擊納入、形成綜合損益表上的內容。

損益表:可控項目

綜合損益表:可控項目+不可控因素

損益表怎麼看?

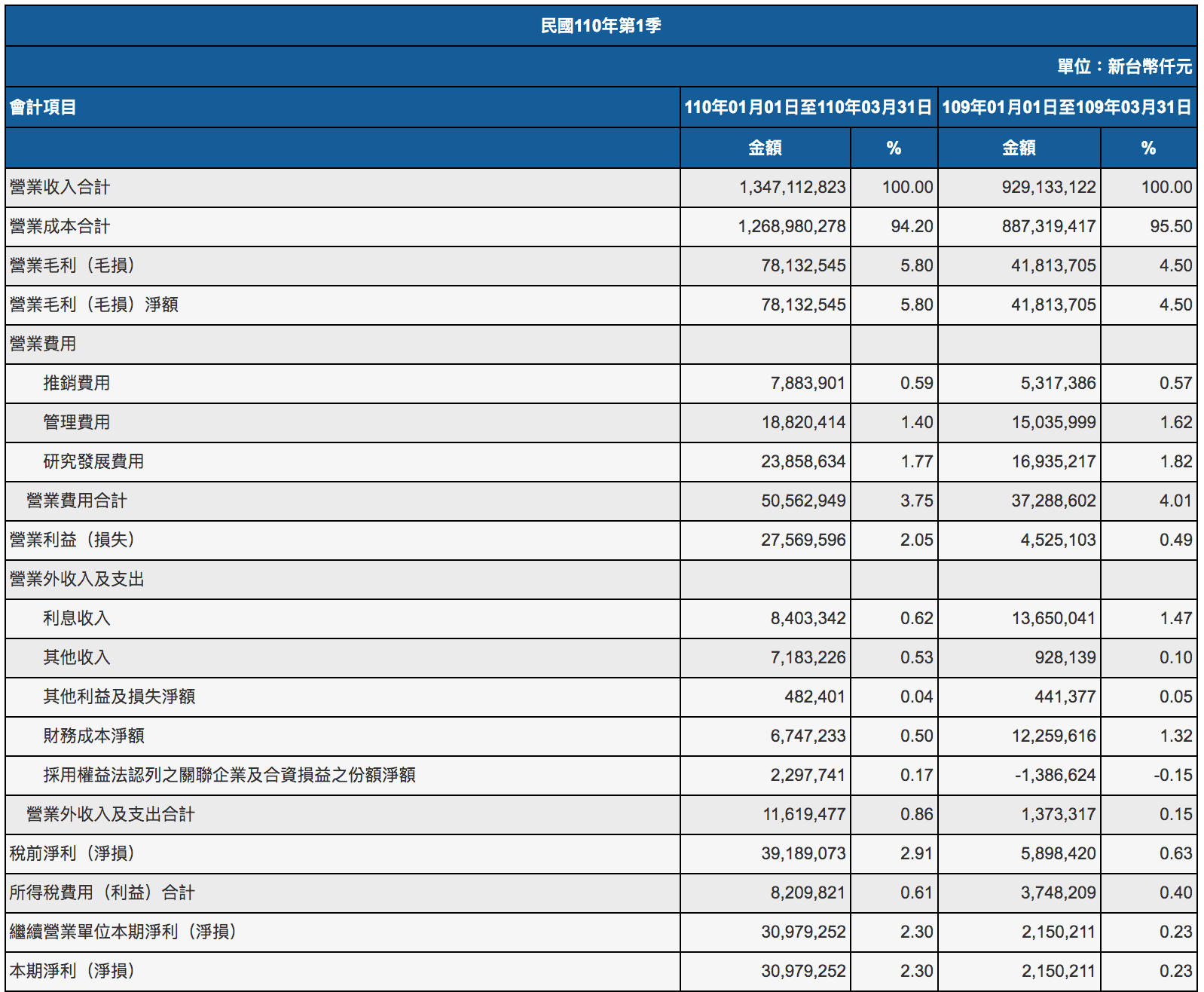

俗話說的好:「言戰先研戰,制敵必知敵。」在學習看懂綜合損益表之前,讓我們先來看一張實際的綜合損益表究竟長什麼樣子!

損益表範例

▲ 鴻海( 2317 – TW )2021 年 Q1 綜合損益表(節錄,資料來源:公開資訊觀測站)

從上表可以觀察到,綜合損益表不外乎就是記載了各式各樣、五花八門的收入和支出,不過由於各收入的來源、支出的理由不盡相同,因此也會被分類、劃分進不同的會計項目中喔!以下是幾個常見的收入、支出分類:

收入來源:營業收入、業外收入

支出來源:營業成本、營業費用、業外支出、所得稅

淨收入 = 總收入 – 總支出

若是這樣將綜合損益表的所有項目簡單劃分成以上這三類,是不是就明瞭許多了呢!下圖用更簡單的表達方式,讓大家更能理解損益表想要表達的資訊!

▲ 綜合損益表結構圖,股感知識庫提供

在對綜合損益表的大致結構有了概念後,讓我們一起來看看綜合損益表的「 9 大明星」!讀懂這 9 大會計數據,綜合損益表就再也難不倒你!

營業收入( Revenue )

營業收入,也就是投資朋友常常在新聞、報章雜誌所看到的「營收」。是指企業在一段特定期間內透過販售產品所賺到的錢。營業收入是企業經營的根本,若企業沒有收入徒有支出,這樣是不可能會賺錢的。營業收入依照各企業產品不同,可以大致分為「銷貨收入」以及「勞務收入」兩種。

💡延伸閱讀>>>EP02損益表的重中之重—營業收入

💡延伸閱讀>>>營業收入是什麼?營收認列標準?一文了解何謂營收!

營業成本( Cost of Goods Sold)

營業成本,指製造產品、提供勞務相關的直接成本。白話而言,就是要讓貨品變成「賣得出去」的狀態,所需要的一切成本。包含:原料運費、工廠租金、水電支出、生產線員工的薪資、工廠設備的保險、折舊等等。

營業成本依照性質又可以分為「固定成本」,即不會隨產量多寡而變動的成本;以及「變動成本」,即會隨產量而浮動的成本。

💡延伸閱讀>>>EP03從銷貨成本看經營效率

營業毛利( Gross Profit )

營業毛利,是透過計算「營業收入 – 營業成本」所得。意指企業「直接透過銷售商品」而得到的利潤,可用來判斷公司的獲利能力表現。

💡延伸閱讀>>>毛利率是什麼?多少算高?毛利 / 毛利率百科!

營業費用( Operating Expenses )

營業費用,指生產產品的直接成本(即是上面的營業成本)之外的一切間接費用。

白話而言,就是把貨品「真的賣出去」所需要的一切支出。包含:管理費用(經理人薪資、董監酬勞、辦公室折舊)、銷售費用(銷售業務員薪資、銷貨運費、廣告費用、零售店面折舊)以及研發費用(研發人員薪資、研發設備折舊)。

比較一下!

營業成本:讓貨品變成「賣得出去」的狀態,所需要的一切成本。

包含:原料運費、工廠水電支出、生產線員工的薪資等。營業費用:把貨品「真的賣出去」所需要的一切支出。

包含:管理費用、銷售費用、研發費用。💡延伸閱讀>>>營業費用是什麼?如何從營業費用看公司未來發展?

營業利益( Operating Income )

營業利益,是透過計算「營業毛利 – 營業費用」所得,意指企業從「本業」的營運中所獲得的利益。簡而言之,就是企業將產品從「做出來」起,一路到成功「賣出去」所得之獲利(尚未扣除利息、所得稅等)。註:又由於營業利益尚未扣除利息以及稅支,因此又名「息、稅前利潤」( Earnings Before Interest, Taxes ;EBIT )

💡延伸閱讀>>>營業利益率(營益率)是什麼?越高越好嗎?

業外收支( Non-Operating Income / Loss )

指企業來自於「非本業」所得的所有收入與支出。常見的業外收支如下:

- 業外收入:處分資產收益、利息收入、匯兌利得、股利收入、租金收入、權利金收入等。

- 業外支出:處分資產損失、利息費用、匯兌損失等。

從上述幾個常見業外收支的來源可以合理推敲,公司對於自有財物資產的操作能力,會反應在業外收支的數字上。

💡延伸閱讀>>>EP06企業一時的幸與不幸盡在 其他收支

稅前淨利( Pre-Tax Income )

稅前淨利,是透過計算「營業利益 +( – )業外收入(支出)」所得。可以看出企業在尚未被課稅以前,究竟有沒有賺到錢。

💡延伸閱讀>>>淨利是什麼?淨利率公式是?稅前淨利、稅後淨利差別在哪?

所得稅( Income Taxes )

企業只有要賺錢,就有義務要繳稅。至於需要繳交多少所得稅,則視各國法規而異(例如:台灣目前營業所得稅稅率為 20% )。由於所得稅支出必將侵蝕掉企業不少的淨利,因此投資朋友需要知悉稅率相關制度並與時俱進。

稅後淨利( Net Income / Loss )

稅後淨利,是透過計算「稅前淨利 – 所得稅」所得。指企業營運一段時間後,最終所得的獲利。

若是正數,代表企業有在賺錢;反之則代表企業當期為淨損失。

看到這邊,希望各位投資朋友已經對綜合損益表中幾個重要的會計科目有所理解。現在,我們再回去看看前文的鴻海的綜合損益表後,密密麻麻的數字,其實想要表達的就是下圖而已!

這樣看起來,是不是就簡單很多了呢!

綜合損益表中的財務比率

有時候單看獲利的「數字」,並不能看清公司營運的全貌。例如「營業毛利」高,究竟是因為商品賣得超多?還是其實是因為每一件商品都有很多的獲利空間?因此了解損益表的各個名詞之後,還有幾個從中尤其衍伸出的、投資人最在意的幾個財務比率你不可不知!

毛利率( Gross Margin )

毛利率 = 營業毛利 / 營業收入

毛利率是衡量企業產品本身的利潤空間,白話一點就是產品「好不好賺錢」的財務比率。不同的產業由於市場定位的不同,毛利率也可能大相逕庭,例如「代工」產業的毛利率就普遍偏低;而「IC 設計」、「新藥開發」等產業毛利率就明顯較高。因此在比較毛利率時,除了跟企業自身不同時期比較外,也可以參考「產品類似」的競品的毛利率,來作為企業競爭力的參考指標!

💡延伸閱讀>>>毛利率是什麼?多少算高?毛利 / 毛利率百科!

稅後淨利率( Net Profit Margin )

稅後淨利率 = 稅後淨利 / 營業收入

稅後淨利率,可以視為公司最終繳出來的營運成績單,用以判斷「每一元的銷貨究竟貢獻公司多少實際營收」。很直觀地,稅後淨利率數字越高,表示公司的獲利能力越強!

💡延伸閱讀>>>淨利是什麼?淨利率公式是?稅前淨利、稅後淨利差別在哪?

每股盈餘( Earnings Per Share, EPS )

每股盈餘 = 稅後淨利 / 在外流通股數

如果說整張綜合損益表裡面最重要的是什麼,那莫非就是每一張表最下方的「每股盈餘」了。每股盈餘的概念可以簡單理解為「公司每發行 1 股股票能夠賺回多少元」。由於每一間公司的規模大小不同,自然營收數字會有明顯落差。你總不能期待台灣大大小小每一家電子公司都像台積電一樣這麼會賺吧!因此,在衡量企業獲利能力時,有一個更客觀的指標,就是將「在外流通股數」併入一起衡量。

以下是一個情境假設:

小股公司:稅後淨利 5,000 萬,在外流通股數 1,000 萬股

小感公司:稅後淨利 2,000 萬,在外流通股數 100 萬股

平常時候看來,可能很多人會直覺認為小股公司比較好,畢竟他淨利比較多!不過導入 EPS 的概念之後,其實投資朋友可以簡單算出小股公司 EPS = 5( 5,000 / 1,000 );而小感公司 EPS = 20( 2,000 / 100 )。如此一來,就可以發現:「喔!原來小感公司獲利能力是比較強的!」

💡延伸閱讀>>>EPS (每股盈餘) 是什麼?EPS提高股價就會漲?

損益表常見問題

若看到這邊,您還想要更進一步判讀損益表所透露出來的資訊,以下幾個問題、觀念您可以反覆思考,或許可以更加強自己的判斷能力喔!

損益表Q1:「收入」多就好?最好是每一期都霸炸成長嗎?

有些公司當期損益超好,但有可可能是來自於「一去不復返」的收入,例如:變賣土地不動產、處分投資證券利益等。賣掉土地之後,不僅未來不可能再有這樣的收入注溢,更要承擔未來若是地價上漲,或是有擴廠需求卻再也沒有可以使用的土地資產等嚴重問題。所以投資朋友在判讀綜合損益表時,要去檢視收入的健康性,只有「業內」收入的穩定增加,才是長久之計喔!

損益表Q2:「錢」有沒有花在刀口上?

損益表可以揭露各式各樣的支出,讓投資朋友得以檢視公司到底把錢花去哪裡。如果有不當的成本、支出提高,而獲利數字卻沒有跟隨上升,則可能顯示該公司成本管控出了問題。而由於每家公司規模不同,相對應的各類成本(例如:人事成本、管銷成本)等基數也會不同,因此大家可以在比較支出時,可以多與企業本身不同期作比較,別誤把「小蝦米拿去比大鯨魚」,這樣往往會得出錯誤的結論喔!

損益表Q3:「獲利 3 率」知多少?

(1) 營業毛利率

評斷產業競爭力,看的是公司的成本控管能力。高毛利率的公司通常會有以下特徵 – 掌握關鍵技術、規模經濟效益、對上下游業者議價、成本轉嫁能力高。例如:位居全球晶圓代工龍頭的台灣之光 – 台積電( 2330-TW ), 2021 年 第 1 季毛利率繼續維持在 52.36% 的高檔,對比同期、同產業其他公司:聯電( 2303-TW )的 26.5%、世界( 5347-TW )的38.1%,就明顯高出許多。

(2) 營收利益率

看的是「本業」的獲利能力。由於營益率是由「營業毛利 – 營業費用 」得到的,因此營益率的高低,也可以反映出公司營業費用的掌控,包含人事支出、行銷支出等公司內控能力。

(3) 稅後淨利率

看的是企業最終「整體」賺錢的能力,淨利率越高,代表公司越會賺錢。不過還是要比較不同時期的數字,才能看出公司到底因為什麼而開始更加賺錢了(概念同上述第一點的收入是否為「經常性」!)

營業毛利率:評斷產業競爭力,看的是公司的成本控管能力。

營收利益率:看的是「本業」的獲利能力。

稅後淨利率:看的是企業最終「整體」賺錢的能力

💡延伸閱讀>>>EP12 損益表分析要注意什麼?

損益表結論

綜合損益表( Statement of Comprehensive Income )為會計三大報表之一,揭露的是公司在一段特定時間內所有的「收入」與「支出」狀況,並在最後計算出「淨利」以及納入股本考量之後的「每股盈餘」。

在判讀企業的綜合損益表時,要記得不只要看表上的數字,而應該深入針對不同期、或是類似產業的競爭品牌去做比較,這樣可以得到一個更全面的結論。另外,將損益表的幾的數字組合,可以得到幾個很重要的財務比率!(複習一下:包含營業毛利率、營業利益率、稅後淨利率、每股盈餘等等),熟知這幾個比率背後的含義,將可以讓你更了解該企業的營運狀況!

日本經營之神——稻盛和夫曾言:

「會計是經營的中樞核心,不懂會計,就不會經營。」

不管你是相關背景出身,亦或是本較缺乏投資背景知識的其他領域人員,要成為投資達人,看懂財務報表只是基本功。筆者希望這篇文章,可以作為引領您進入基本面分析世界的鑰匙,若對基本面頗有興趣,本站上也有更多的文章、資源可以供您參考!

【 推薦閱讀 】如何看懂上市公司財報系列:損益表

【 推薦閱讀 】資產負債表和損益表的關聯性–有車 有房 沒煩惱?

【延伸閱讀】