上海商銀(5876-TW)是台灣目前少數每年現金股利超過 1.5 元上限的銀行,除了成立百年的歷史外,還有什麼特殊原因呢?讓我們繼續往下看。

基本資料

上海商銀於 1915 年在上海市成立,1949 年隨著政府遷至台灣,當時在上海商銀的香港分行脫離本行,以上海商銀之名義在香港註冊(香港上海商銀),而上海商銀本行至今仍間接持有香港上海商銀 57.6% 股權。

上海商銀主要獲利來源除了本行外,還有香港上海商銀,其 2018 年實收資本額約新台幣 79 億元,資產約新台幣 7,768 億元,負債約新台幣 6,673 億元,營業收入約新台幣 196 億元,稅後損益約新台幣 109 億元,上海商銀按照權益法認列投資收益約新台幣 65 億元,若以合併報表稅後損益計算,香港上海商銀稅後損益比重約 35%。所以上海商銀的分析將集中在本行與香港上海商銀。

上海商銀本行

巴菲特曾幾次在致股東信提及對銀行商業模式的看法,他很驚訝銀產業在同質化程度高的競爭下,有如此高的盈利能力,而這些盈利能力來自客戶黏性,以及對客戶渾然不覺的收費,由於銀行高槓桿的商業模式,只要在資產端不做蠢事,能夠遠離不良貸款,銀行就是一門非常好的生意;反過來說,一旦銀行無法控制風險,那麼缺點也會不斷被放大。另一方面,既然銀產業的同質化程度高,那麼成本控制就會成為非常重要的能力,特別是資金成本,所以負債結構是銀行最重要的指標之一。

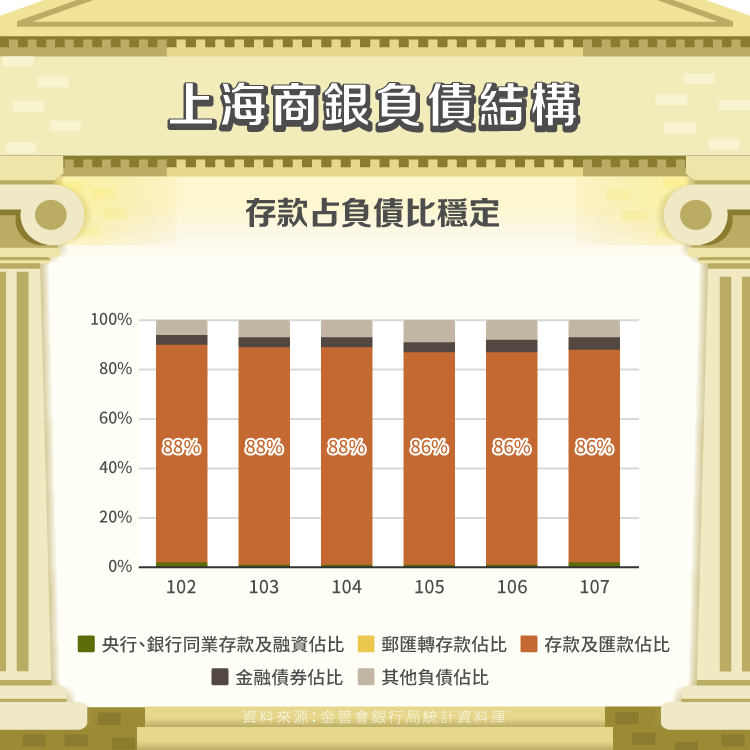

負債結構

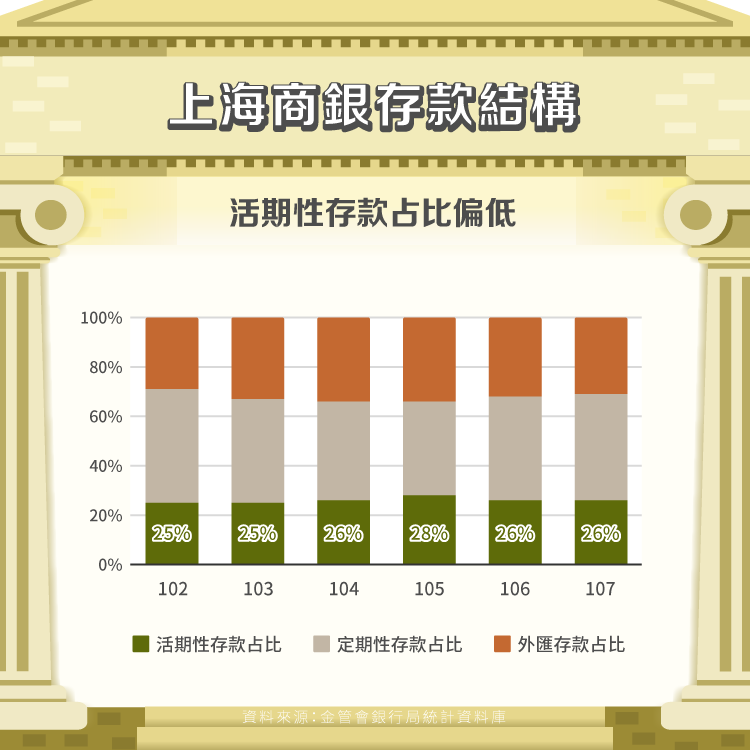

商業銀行的負債結構是資金成本的重要因素。過去六年上海商銀負債結構中,最重要的組成成分是存款及匯款佔比,大約 86%-88%,該比率與其他銀行相比並無太大差別。不過每間銀行的資金成本仍會有些許程度的落差,主要原因就是存款結構的組成,相較於其他銀行都有 30%-40% 的活期性存款佔比,上海商銀過去六年的活期性存款佔比則是低於 30%,明顯小於業界水準,這是因為零售業務政策一直不是上海商銀的核心業務。

由於負債端的活期性存款對利率是較不敏感的,特別是零售活期性存款,高活期性存款佔比銀行的淨息差較有彈性,特別是在升息循環,負債端沒有零售活期性存款優勢的銀行,存款成本容易被跟著拉高,所以擁有招攬零售活期性存款能力的銀行,也就具有較好的資金成本優勢,由此可見,上海商銀並不具有明顯資金成本的優勢。

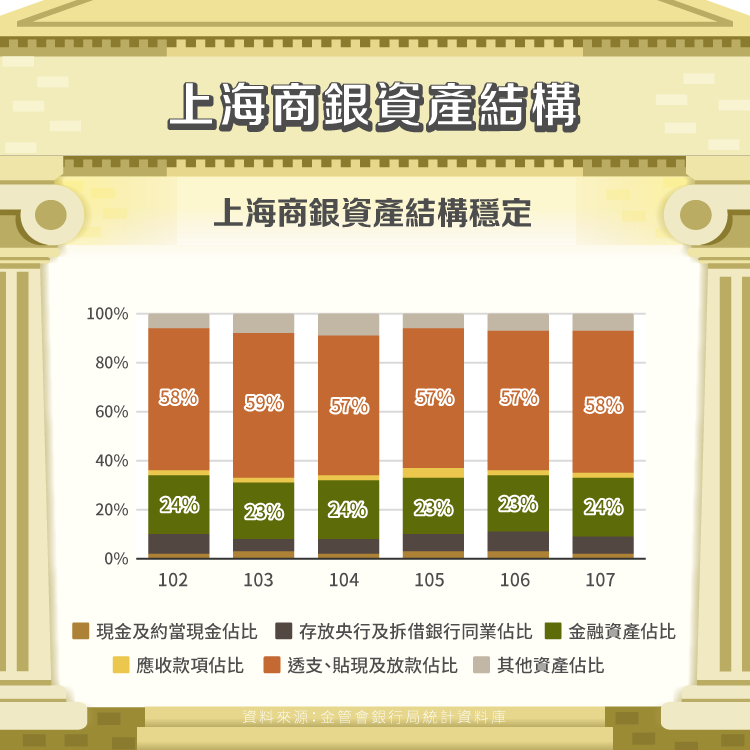

資產結構

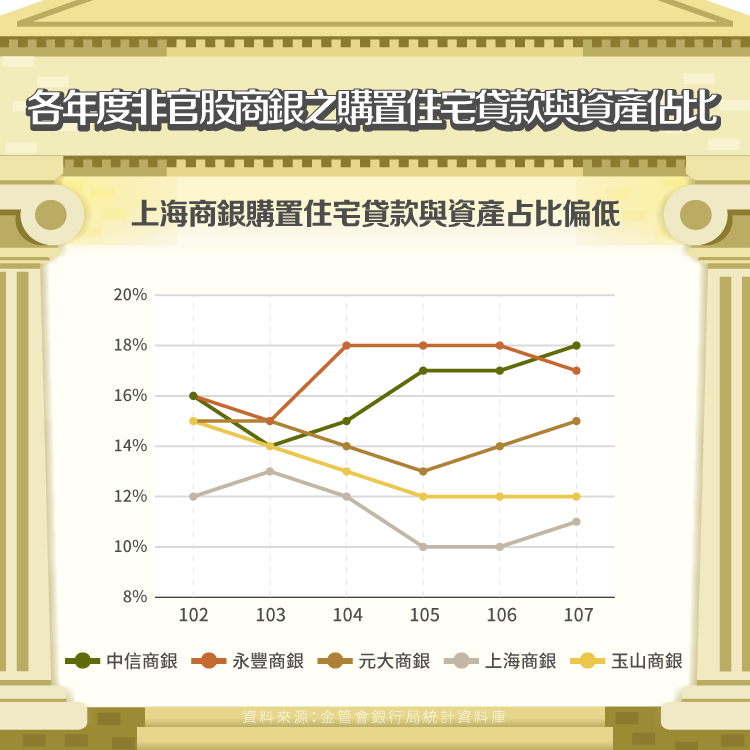

了解上海商銀的負債結構後,我們要知道其如何使用資金,就要看資產結構的組成。上海商銀的資產結構中,最大佔比資產是透支、貼現及放款,約 57%-59%,與其他銀行相比沒有明顯差別,而第二大佔比資產是金融資產,約 23%-24%。其中,放款結構以企業與消費放款為主,我們可以看到 2018 年非官股商銀之企業與消費放款佔比有些微差別,上海商銀的消費放款佔比明顯低於非官股商銀同業,僅有 20% 左右,而中信、元大、永豐至少都有 29% 以上的占比,連玉山銀行都有 25%。

收益結構

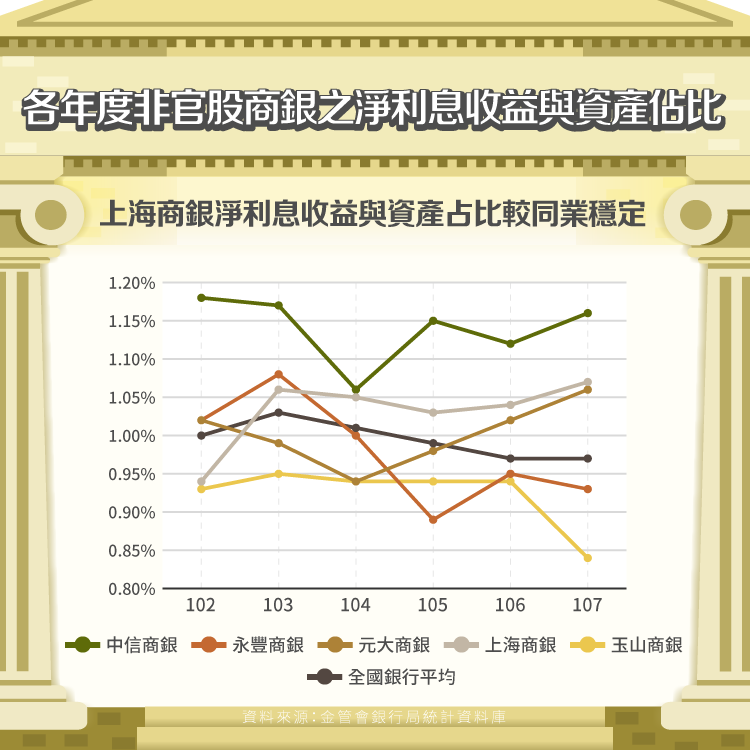

使用資金的效率可以從收益結構分析。由於各銀行提供的淨利差訊息不完整,所以這裡用淨利息收益與資產占比作替代,我們可以看到上海商銀在過去幾年的比率是持續穩定上升,並優於全國銀行平均,值得注意的是全國銀行平均其實呈現緩步下滑趨勢,主要是因為國內資金太多,導致許多銀行在住宅貸款市場祭出殺價策略,而由於上海商銀的住宅貸款與資產占比偏低,所以住宅貸款市場利率普遍低迷的情況下,對淨利息收益的影響較小。

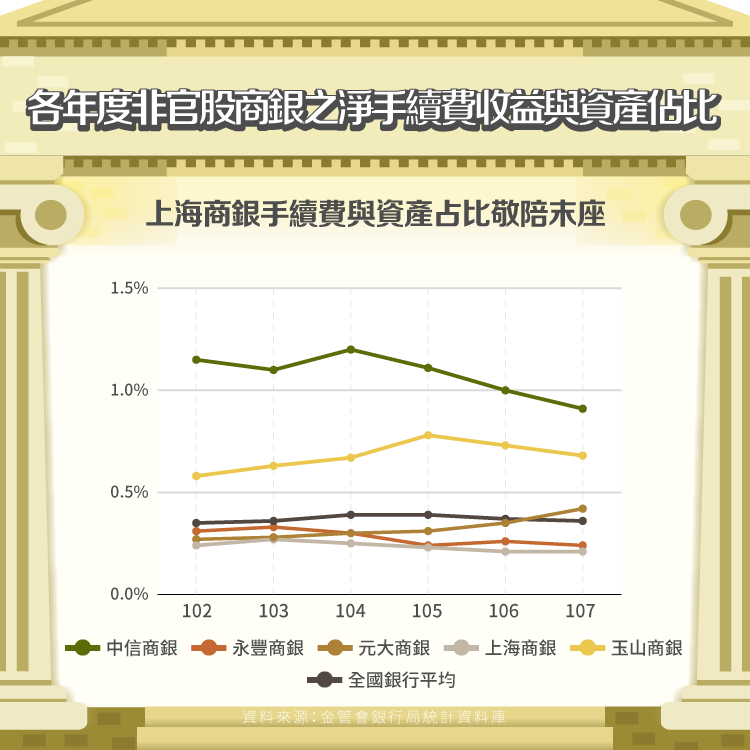

另外,除了淨利息收益外,商業銀行還有一項重要的淨手續費收益來源,主要組成結構為信託、信用卡、放款、保險、跨行和外匯相關手續費。我們可以看到上海商銀在淨手續費收益與資產占比長期維持在 0.2% 左右,不僅低於多數非官股商銀,也低於全國銀行平均,由此可知,上海商銀在零售業務還有明顯的成長空間。

香港上海商銀

上海商銀是國內第一家開辦對大陸金融機構直接通匯業務,以及第一家開辦國際金融業務分行(OBU)對大陸台商承作授信業務的銀行。由於深耕企業進出口貿易融資、保證、開狀及外匯等利基業務,加上間接持有香港上海商銀 57.6% 股權,上海商銀很早就透過香港上海商銀承作台商的三角貿易業務。上海商銀也透過香港上海商銀持有大陸的上海銀行 3% 股權。透過兩岸三地交叉持股,上海商銀在外匯和兩岸金融一直處於優勢地位,對於大陸台商的金融業務具有非常好的綜效。

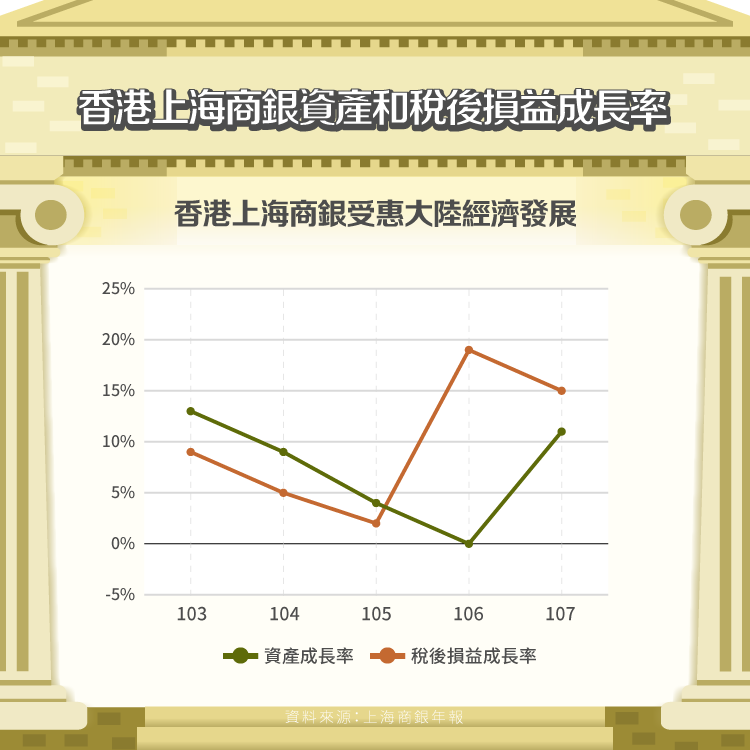

香港上海商銀過去五年的資產和稅後損益成長率為正,受惠於台商依附大陸經濟發展,不過隨著大陸經濟成長率逐漸下滑,香港上海商銀能否持續提供穩定的獲利,值得持續關注。

資產成長模式與來源

資產成長來源可分為內部性和外部性,若不考慮股本和特別股的權益成長率大於負債成長率,代表經營收益的成長大於負債端的成長,屬於內部性成長,反之則為外部性成長;銀行成長模式可分為輕資產和重資產,取決於高低資本消耗型資產的占比多寡,若資產成長率大於加權風險資產成長率,說明低資本消耗型資產占比開始增加,資產變得更輕,銀行偏向輕資產方式成長,反之則為重資產方式成長。

我們可以看到上海商銀過去五年的負債成長率明顯低於權益成長率,代表上海商銀經營收益的成長較快,屬於內部性成長;而資產成長率略高於加權風險性資產成長率,代表上海商銀的低資本消耗型資產成長較快,偏向輕資產方式成長。

股利政策

根據銀行法第 50 條規定,銀行於分派盈餘前,應先提 30% 為法定盈餘公積,也就是說銀行股的股利配發比率為 70%,且法定盈餘公積未達資本總額前,最高現金盈餘分配,不得超過資本總額的 15%,也就是說每年現金股利上限為 1.5 元,而上海商銀是台灣目前極少數法定盈餘公積超過資本總額的銀行,除了百年歷史外,也不像官股銀行會受到政策影響,所以上海商銀能夠長期提撥法定盈餘公積,2017 和 2018 年的現金股利均超過 1.5 元,分別為 1.8 和 2 元。

結論

上海商銀近年策略將個金業務,與企金和存匯業務拉升至同一高度,顯示越來越注重零售業務,而轉型零售業務主要分成三大方向,加大零售資產投放、拓寬零售存款來源、發展中間收入業務,其中加大零售資產投放是比較容易的,像是個人住房貸款、信用卡借款、消費貸款、個人經營性貸款,而零售存款是轉型中最困難的,特別是零售活期存款部分,畢竟零售存款是被動性負債,非常仰賴零售客戶的累積,也有賴於產品的豐富程度和服務的體驗好壞,發展中間收入業務則是建立在零售存款之上,當有了較好的零售存款基礎後,金融卡、信用卡、結算和代繳等個人業務得以快速發展。所以轉型零售業務的第一步通常是加大零售資產投放,初期銀行往往以企業存款去支應零售資產投放,但是增加零售資產投放勢必壓縮企業資產投放,當企業資產投放遭到壓縮時,企業存款成長力道也會跟著減弱,最終可能會面臨企業存款和資產投放的同步壓縮。

過去上海商銀受惠於大陸經濟成長,但隨著大陸經濟成長趨緩,加上上海商銀拉升個金業務地位的策略,對於企業存放款業務會有明顯壓力,但轉型一旦成功,上海商銀的零售業務將有助於業績的發展,讓我們拭目以待。

【延伸閱讀】