1

產業

SBUX-01.png)

圖片來源:星巴克

早期很常聽到,台股都投資不好了,還想投資美股(棵棵)。

實際上,國內仍有許多高品質的企業,到底是環境造成報酬不佳,抑或是個人行為模式才是關鍵??

屏除刻意造假的情況,網際網路的發明,大幅改善資訊落差的情況,只要有心查詢,都可以找到大部分有用的資訊。

投資企業不在於公司是在美國,是在中國,還是在台灣。

假如買股票前,

那麼,即使公司就開在你家隔壁,新聞與媒體每天撥放消息,傳播給你大眾喜歡聽的訊息,那麼幸運的是,你沒有成為遠離人群的異類,不過你跟大眾知道的並沒有不同。

當你知道的與大眾相同,那麼就會與大眾做一樣的群體行為與接近的報酬結果(當然阿,我是群居人種阿~)。

而你想要成為這樣的交易者嗎?

想不想成為反向思考的那一類人,而成為大眾眼中的異類,敢於與他人不同?

因此,今天的主角企業,就是一家具有簡單易懂的營運模式,看似很了解它,常常上門光顧,然而…

我真的了解它嗎?當然,我選擇謙遜且勤勉的去理解它,我知道研究之後,會知道自己過去的無知。

投資就像人生的自我修行,

我分享的只是我個人的評估方式與思考邏輯,很適合我個人,每研究一家企業,我便從中獲得一分知識也得到許多樂趣。

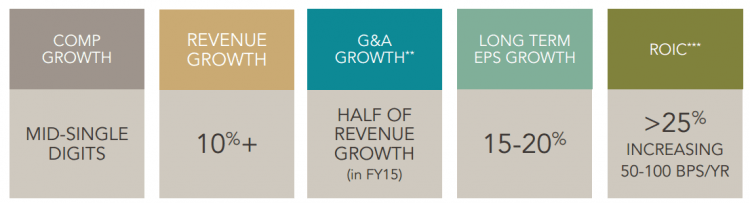

我認為好的高股息=

配息來自於充足盈餘+能夠持續+企業獲利成長+股息持續成長

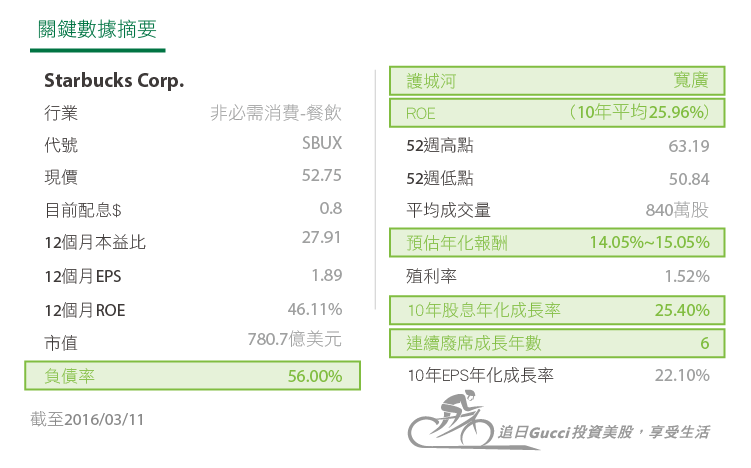

評估的主角為Starbucks Corporation,以下將以股票代號SBUX做為簡稱。

摘要:

股息連續成長6年 | 配息$0.2/季 | 殖利率1.55% 現價$51.77 | 5年股息

年化成長率30.5%

星巴克成立於1985年,總部位於美國西雅圖。

初創時期為區域的咖啡烘培店家,如今已搖身為世界最大的咖啡生產商,烘焙商與銷售商,名為富比士最有價值品牌第45名。

當然還包含廣為人知的茶飲,飲料,簡易餐點,以及周邊商品。

企業總覽

星巴克的業務,共拆為五個區塊。

美洲,EMEA(歐洲,中東,非洲),CAP(中國與亞太平洋),通路開發與其他。

各佔營收比例如下:

Americas (69%), CAP (13%), EMEA (6%), Channel Development (9%) and Other(3%).

其中通路開發(Channel Development)特別解釋一下,其包含烘焙豆批發與咖啡粉末銷售,以及置於星巴克之外的零售店販售的即時飲用罐裝咖啡與飲料。

銷售通路方面,星巴克分成直營店,加盟店,與一般零售如超市與大賣場以及餐廳,如Teavana,Seattle’s Best Coffee,La Boulange。

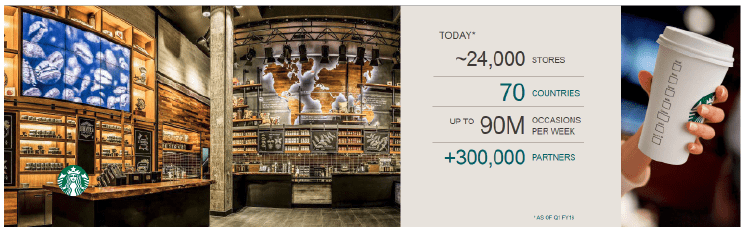

截至2016會計年度Q3,星巴克展店於全球74個國家,共計24,395家,每週服務9,000萬消費人次。

投資理論

星巴克52.4%為直營店,而星巴克廣為人知的消費體驗,或許他的咖啡不一定是最好喝,如果再把售價包含進去考慮,也不是CP值最高的店家。

然而人們享受著他營造的氣氛與服務,也許不一定是單純想喝杯咖啡,更多時候是一種習慣或者只是喜歡那樣放鬆的感覺。

星巴克的創辦人兼CEO霍華德·舒爾茨提出,「我們有一個憧憬:為咖啡館創造迷人的氛圍,吸引人們走進來,在繁忙的生活中也能感受片刻浪漫與新奇。」

的確,星巴克也打造了一個辦公室與家之外的第三空間,不只是銷售咖啡,這就是星巴克清楚的品牌定位,也改變了我們對於咖啡的想像。

再者,隨著人口成長,尤其是快速的中產階級人口與城市化,每年以6%的人數成長,到2025年,全球將達到47億中產階級,2030年,51億中產階級,以及超過100萬人口的大城,將達到660個,這些都將直接挹注星巴克的營運。

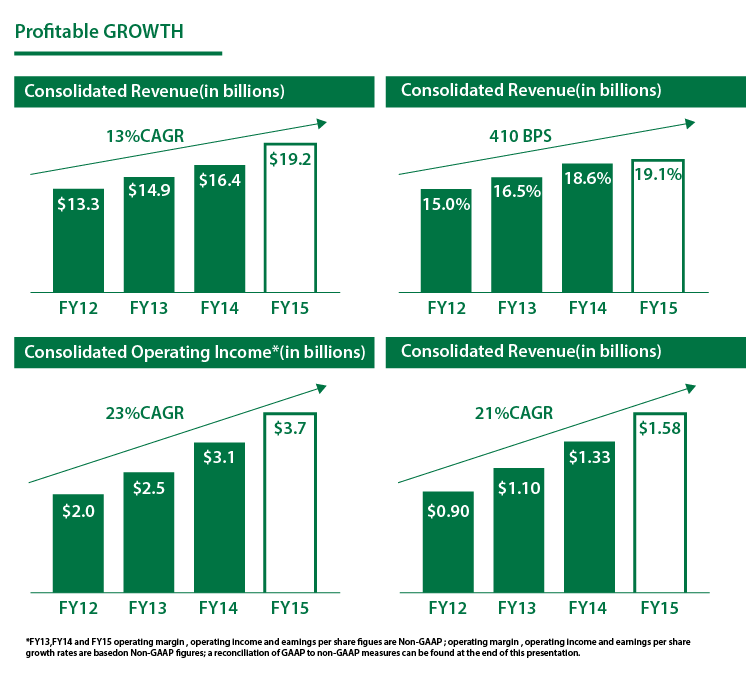

儘管星巴克已達到巨大規模,其似乎還不想停下腳步,在近幾年依舊展現強勁的營收,EPS與由現金流成長。成長的動能,最大來自於海外不停歇的擴張以及擁有持續調升售價的能力(定價能力),証明其擁有高度的品牌價值。

SBUX自2010開始發放股息,至今5年的股息年化成長率為30.5%,同樣令人驚豔,營業利潤率與自由現金流的成長,也解釋了股息成長速度飛快的原因,下降的配發率,除了保障未來股息的安全性外,也保障未來股息成長的空間。

此外,星巴克為70%沒有大學文憑的全職員工(包含兼職每週20小時),提供每人6萬美元(亞利桑那大學負擔42%)的獎學金,幫助他們就讀亞利桑那大學4年的線上課程,迄今已有2000名員工受益,預計到2025年至少幫助25,000萬名員工畢業,取得學士學位後,可以選擇不留任星巴克。

到2018年,星巴克將僱用1萬名退役軍人以及配偶,目前目標已達成一半,在未來3年,星巴克計劃再招募1萬名年紀介於16~24歲的貧困青年。

實際上,在星巴克內部,自1991年起就不再使用Employee(員工)一詞,而是以夥伴(Partner)相稱,因為所有夥伴(包含兼職6個月)都能獲得股權,也就是公司的稅前收益,夥伴們都能因為咖啡豆而得到回饋,以2014年為例發放等值2.1億美元的獲利給夥伴以及2.3億美元的健康照護計劃。

未來成長性:儘管過去10年,星巴克表現亮眼,然而作為一位長期投資的股東,我總要問自己”星巴克未來的成長性在哪裡?”

首先,在季報中提到中國/亞太區為成長速度最快的區域,18%年增率。

其中的重點在中國的擴張,目前在中國100個城市,超過2300家門市,SBUX市占率為74%,其次為麥當勞(McDonald’s, MCD-US)9%,未來5年,每年將展店500家,預計在2021年以前,將目前店數擴展至5,000家。

爆炸成長的中產階級,根據預估,在2022年之前,中國的中產階級將從3億成長至6億,消費力6.5兆美金。

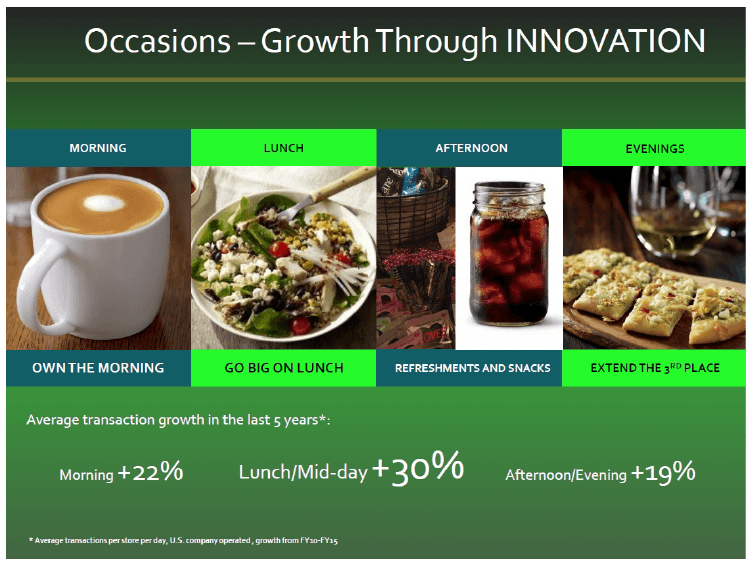

星巴克的轉變(創新)

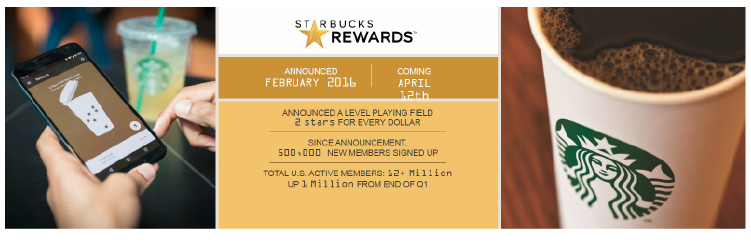

顧客忠誠計劃(Loyalty Program)

與一般常見的餐廳或賣場的會員卡相比,星巴克積分卡,特別有效果的原因在於很快就能享受到免費的咖啡回饋。

咖啡屬於高頻率消費,每天或者每幾天就要喝一次的咖啡,我會知道大概沒多久之後,就能獲得獎勵,反觀餐廳吃飯,很可能一年後才會再次造訪。

星享卡(星禮程):每消費滿 35 元即可獲贈1顆星星,累積66顆星可換得免費中杯飲料並成為綠星級會員,以及擁有生日慶賀禮與新品飲料嚐鮮優惠。累積168顆星星則成為金級會員,每累積 35 顆星即獲贈中杯飲料,這些搭配星巴克行動APP,便可即時兌換回饋。

此外,在北美使用APP,除了可找到附近的星巴克外,也能線上下單,再到店完成APP支付即可,不再需要長長的等待。

而有了行動支付再加上回饋計劃,星巴克蒐集的大量資料,能夠更精準的根據客戶喜好,提供最適合個人的回饋與優惠。

資料與數據儼然已成為一種新的天然資源,能夠掌握且懂得分析數據的企業,更能提升企業的競爭優勢。

新增其他類型店面:

1. 快捷咖啡,較少的座位(甚至沒有),更簡易的菜單與更快速的付款,點完餐即取餐點,以此為更多節奏快速的上班族提供快捷而高速的咖啡服務。

2. 星巴克得來速(Drive through)

3. 星巴克行動咖啡車

4. 星巴克典藏白金店

在北美,星巴克開了白金店,主要販售有季節性,少批量,特殊性的咖啡,或透過不同研磨與烹煮方式,讓顧客品嚐不同感受。

我自己喜歡喝精品手沖咖啡,樂於嘗試各種口味,對我而言,每支咖啡都有其獨特性,

有的初段入口微微酸,中段轉蔗糖甜,後段回甘;而有些則是前中後段都很平衡,

再伴隨著白巧克力,白酒,榛果,紫羅蘭,覆盆子,柑橘,李子,烏梅等風味。

很難界定哪一種比較好,品味咖啡是一種生活感受,不需要覺得耶加一定要花香味十足,肯亞就一定要酸得過癮有果汁感,哥斯大黎加就得各方面平衡恰到好處,對我而言每支都是不同的享受樂趣。

而星巴克白金店雖然不販售手沖咖啡,然而它的界定就有點像針對我這樣的客人,喜歡嘗試新事物,期望從中得到全新的體驗感。

5. 大型主題烘焙工坊及臻選品鑑館,2014年在西雅圖開設之後,2016年又宣布將在上海最繁華的商圈南京西路上,新設全球最大650坪門市。

顧客能看到咖啡製作的每個過程,從烘焙,萃取到沖泡,並可自由選擇豆品與沖泡方式,希望藉此加深人們對於咖啡的知識與文化,達到類似品酒文化。

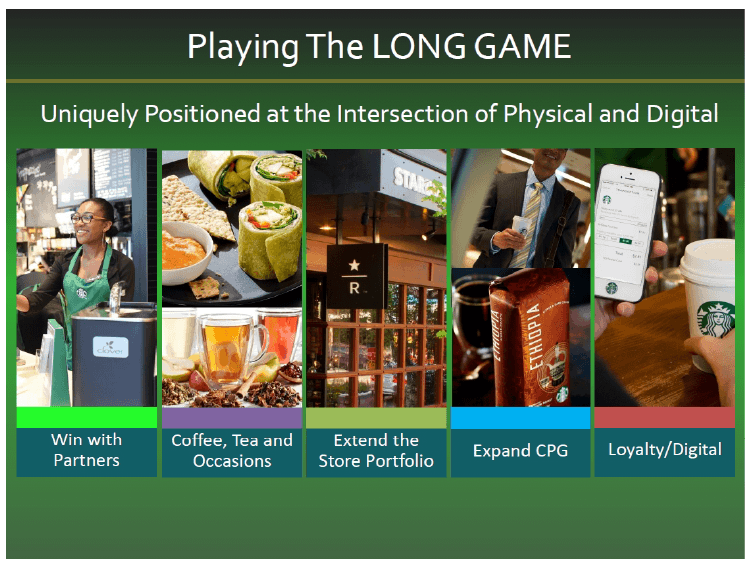

用下面這兩張圖總結投資理論:

SBUX如何以特殊的市場地位與持續創新,來打贏長期勝利。

優秀的員工與服務,慢慢增加多樣的咖啡,飲料與食物,並依據各地不同的消費習慣而提供不同菜單。

擴展並嘗試不同特色的店面,積極與其他品牌的餐飲拓展策略聯盟並與持續增加零售商店銷售包裝飲料,忠誠計畫(星享卡回饋),線上訂購與電子付費。

過去5年,在不同時段與增加的品項矩陣結合所帶來的銷售成長。

1. 品牌價值:還記得我談到多次,檢驗品牌價值的標準,不是靠感覺好像很有名,而是消費者(客戶)是否願意付出較高的價格來購買商品,而且願意持續回頭消費,而星巴克就符合這樣的能力:定價(Pricing power)。

2. 規模優勢:SBUX的定位清楚,將咖啡館創造迷人的氛圍,改變我們對於咖啡的想像。也因如此,SBUX能持續將這樣的概念,複製到世界上其他市場,加上創新的行動數位APP與點數回饋,都提供顧客更便利的購買與付費。

此外,SBUX除了實體分店擴展之外,也積極與知名品牌(如K-Cups, Nespresso,Keurig Green Mountain,Teavana…等)合作販售包裝咖啡,茶,果汁,且通路也不限於咖啡或茶飲品牌,甚至也包含大賣場,連鎖餐飲,航空公司,酒店…等,觸及範圍甚廣,而這一塊,從近幾季財報,都已看到是成長最為快速的事業群且利率潤也最高。

3. 無形資產:雖然不是典型的無形資產(智慧財產或法令保護),我認為SBUX有員工素質資產。SBUX稱呼員工為夥伴,並配有股權,完善的訓練以及提供員工大學4年的線上課程費用,都能給予顧客感受到良好的服務,也降低了員工流動率。

首先回顧過去10年數據做為參考,

營收年化成長率:12.3%,

淨利年化成長率:18.8%,

EPS年化成長率:19.6%,

淨值年化成長率:11.4%,

自由現金流年化成長率:32.0%,

晨星(Morningstar, MORN-US)分析師預估未來5年EPS成長率17.5%,雅虎(母公司 Verizon, VZ-US)分析師預估EPS成長率18.84%。

前述提到,中國/亞太區為成長速度最快的區域,18%年增率,未來5年,要將中國達到展店數5,000家,在2022年之前,中國的中產階級將從3億成長至6億,消費力6.5兆美金

此外,搭配其他創新計劃,星巴克白金店,顧客忠誠計劃(星享卡獎勵)以及積極進行通路開發與其他連鎖飲料品牌與零售商聯盟,為SBUX成長最為快速的業務。

綜觀以上,我採取較為保守的預估如下,

整體營收成長:10%

利潤率改善:2%~2.5%

逆回購:0.5~1%

搭配目前1.55%殖利率,我預估長期年化報酬率為1.55%+(12.5%~13.5%) = 14.05%~15.05%。

短期基本面

2015年會計年度

營收成長17%,達192億美元,

營業收入成長19%,達37億美元,

營業利潤率19%,成長0.5%,

EPS成長19%,達$1.58,

新展店1,677家,舊店銷售成長7%。

星享卡儲值金額成長19%,達51億美元,北美活耀會員人數1200萬人。

通路開發營業收入成長17%,股息發放金額成長50%,達24億美元,

與其他35家企業,啟動給予10萬個工作機會給輟學或貧困的年輕人計劃。

2016 Q3季報

EPS:成長24%,達0.51,

銷售成長:中國7%,美國4%,全球4%。

營收:成長7%,Q3 52億美元,

通路開發營收:成長9%,營利率成長31%,

營業收入成長9%,Q3 10億美元。

新展店數:474家,

行動裝置訂單與付款:佔總交易量達5%,成長4%,

星享卡:成長18%,美國與加拿大總計1,230萬個會員。

2016展望

新增1900家分店:美洲:900,中國/亞太:900,歐非中東:250。

營收成長:10%

單店銷售成長:7~9%

EPS:原本預估的1.85~1.86調升至1.88~1.89,

資本支出:14億美元。

營利率展望/事業區塊:

美洲:些微成長

中國/亞太:溫和持平

歐非中東:持平

通路開發:改善顯著

長期基本面

10年年化營收成長:13.02%,

10年年化EPS成長:22.1%,

10年年化自由現金流成長:28.47%,

10年年化淨值成長:12.48%,

5年年化股息成長率:30.5%(2010年開始配息)

10平均營業利潤率:11.9%,假如扣除2013年的賠償金,則為13.3%。

負債率:0.56,利息覆蓋倍數52.87x。

ROE部分,假如去除2013年,因提前與卡夫食品解約的賠償28億美金,SBUX平均ROE為30%。

一般而言,12%~15%已是相當好的水準,越高的ROE代表著企業可能擁有較好的淨利率。

然而,有時高ROE是利用財務槓桿達成,例如百事可樂(PepsiCo, PEP-US)(PEP)或是威瑞森通訊(VZ)。

然而SBUX卻不是,首先SBUX的負債率約0.5而已,那麼可想而知,高ROE是從高利潤率14.39%與資產周轉率1.54x而來。

概觀來說,SBUX是個快速成長且財務體質健全與未來展望正面的企業。

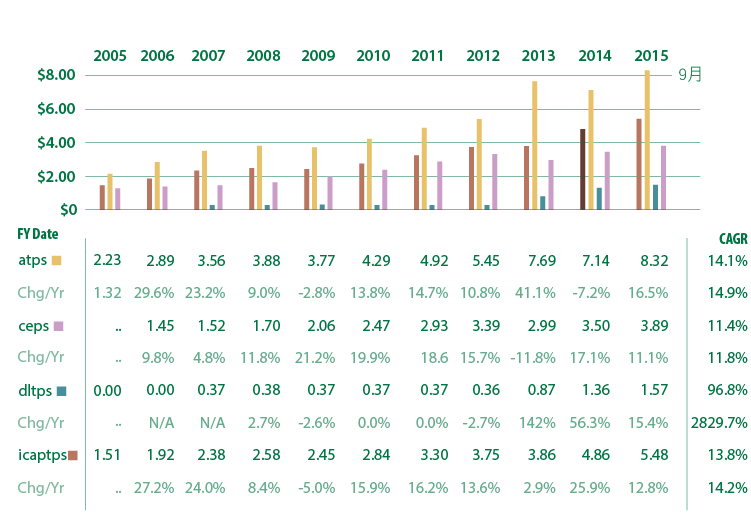

以下為10年來其他年度數據,

資產負債表,圖標顏色從上至下分別為資產,淨值,長期債務,投資資本。

資產(atps),淨值(ceps)都持續上升,長期債務(dltps)比例低。

投資資本(icaptps)雖然包含負債,然而SBUX的債務增加比例少,表示企業的獲利(股東權益)是在持續增加。

圖片來源:F.A.S.T graphs

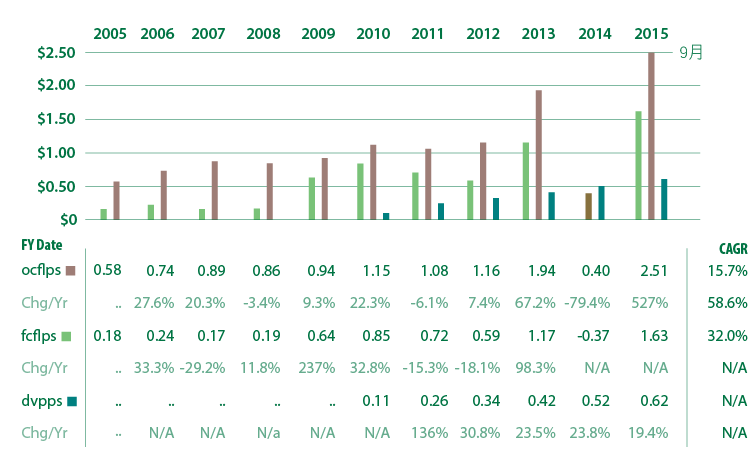

現金流量表,圖標顏色從上至下分別為營運現金流,自由現金流,股息。

營運現金流(ocflps)與自由現金流(fcflps),回補因GAAP作帳的現金,因此會較EPS更令人信賴。

SBUX的現金流持續上升,也給予未來股息(dvpps)成長的空間。

P.S.2014年現金流大降,是因為提前與卡夫食品解約的賠償28億美金。

圖片來源:F.A.S.T graphs

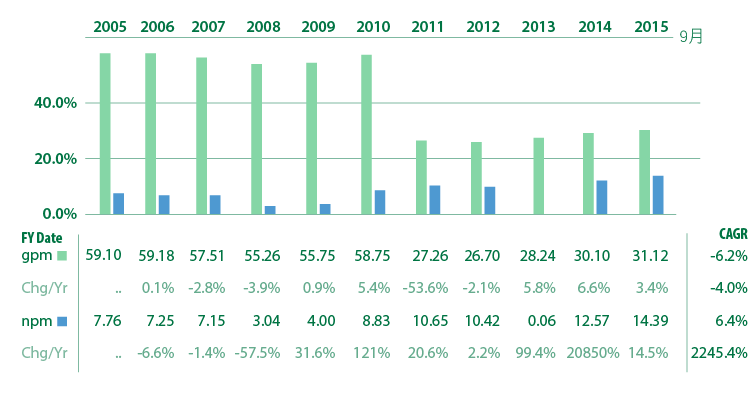

獲利能力,圖標顏色從上至下分別為毛利,淨利。

SBUX的毛利率(gpm)雖然在2011年之後下降,然而稅後淨利(npm)卻是上升,這是企業經營效率改善的指標。

P.S.2013年淨利大降,是因為提前與卡夫食品解約的賠償28億美金,預前認列。

圖片來源:F.A.S.T graphs

此外,ROE與ROIC(roi)也都持續上升。

圖片來源:F.A.S.T graphs

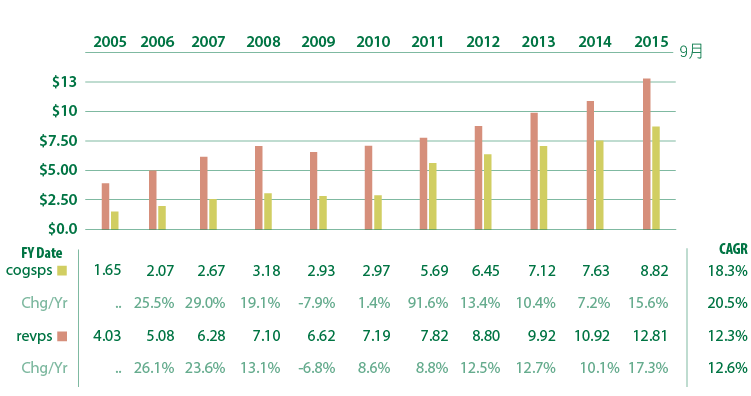

收入支出表,圖標顏色從上至下分別為銷售成本,營收。

前述獲利能力提到毛利近年下降,跟銷售成本(cogsps)上升有絕對關係,不過SBUX的營收(revps)同樣上升,只是成長幅度較銷售成本成長幅度小。

然而淨利率整體是上升的,顯示SBUX在其他費用部分做了改善。

圖片來源:F.A.S.T graphs

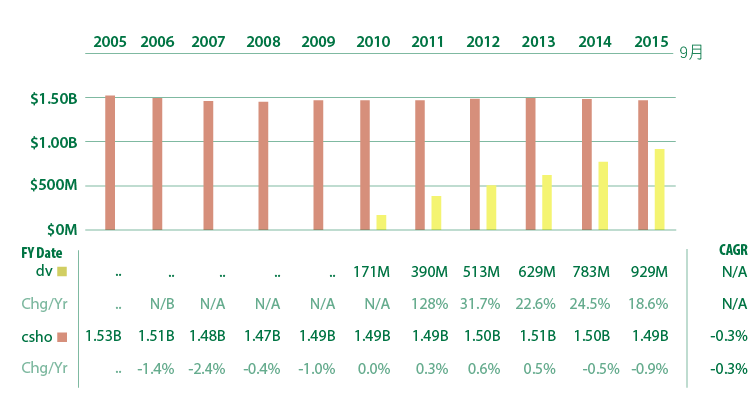

股東友善度,圖標顏色從上至下分別為股息,在外流通股數。

SBUX自2010年方開始配發股息,5年年化股息成長率30.5%,假如EPS成長預估正確,SBUX仍有充足的盈餘足以配發成長的股息。

而逆回購在外流通股數,SBUX做得並不明顯,過去5年平均回購率0.3%,然而企業不在股價高估時逆回購,反而是正確的決定,過高的回購價格,會傷害股東權益。

圖片來源:F.A.S.T graphs

股息

Simply Safe Dividends對於SBUX股息安全性的評估分數是97分,其評分是依照以下:

自由現金流成長,當前配發率,財務健康,ROIC趨勢與產業循環…等數個指標綜合而成。

81~100分,代表非常安全:砍股息的可能性非常低。

而星巴克目前僅42%的FCF配發率,與年化成長率14.3%的FCF,加上僅29%的長期負債率,都保障了往後持續股息成長的安全度。

那麼未來股息成長率大約會是多少呢?

Simply Safe Dividends給予SBUX接近滿分的99分。

SBUX從2010才開始配發股息,至今已連續成長6年,以年化30%的速度成長,也讓FCF配發率迅速達到42%的水準。接下來成長速度勢必放緩,管理階層也提過,希望保持在這樣的配發率,因此我預估會略低於未來5年預估EPS成長率17~18%以下,方能讓配發率不至於再上升。

相較於近1年的股息成長率23.6%或者是5年的30%,我認為15%是合理的預期,也稍微略低於未來預期的EPS成長率。

另外再搭配SBUX,對於未來的幾項預估如下,更加支持我對於股息成長15%的預估,同樣的我也會用這預估的15%,放在DDM的第一段(1-10年)股息成長率去計算合理價。

圖片來源:Starbucks

價值

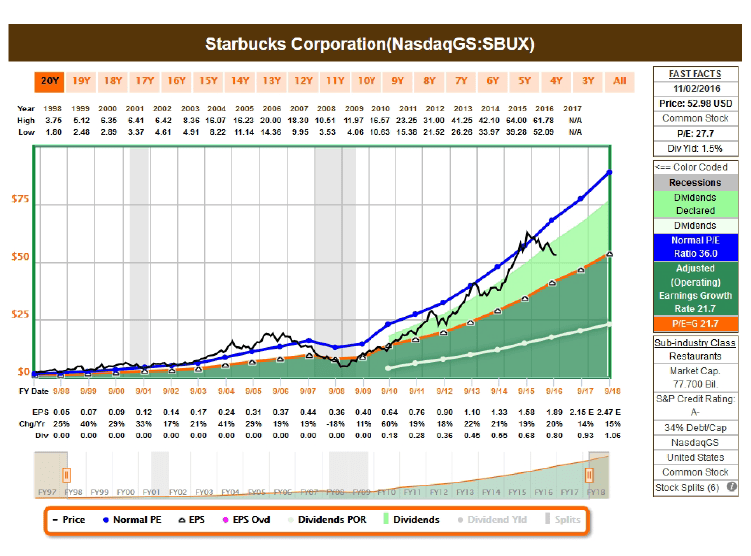

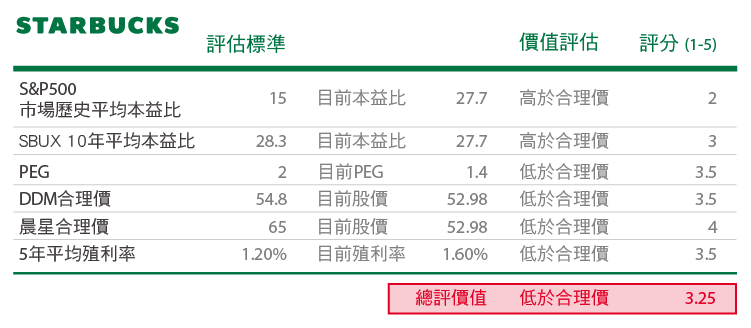

目前本益比:27.7(以2016年會計年度9月截止,預估EPS1.89計算),10年平均本益比:27.3,的確目前價格看起來並不算便宜,然而價值通常不是絕對,而是相對。

過去20年,SBUX的平均本益比就是比市場的平均本益比高,S&P500 20年平均是18.6,10年平均是15.9,而SBUX則是20年平均:36.0,10年平均:27.3,顯示對於SBUX而言,溢價較高的本益比已經持續非常長一段時間了,當然這跟市場普遍對於SBUX的成長性預期有關。因此,目前27.7倍本益比,乍看之下挺高的,然而當與過去相比時,就變得不那麼突兀了。

圖片來源:F.A.S.T graphs

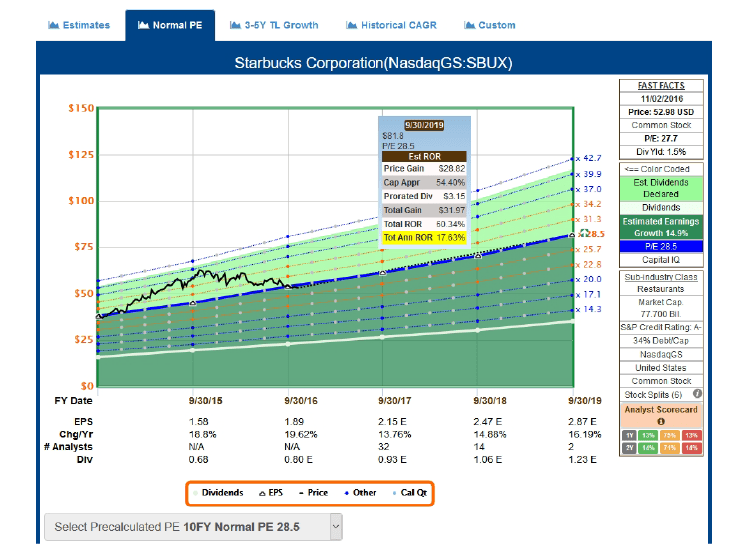

接著,我再用10年平均本益比28.5(藍線),搭配眾多分析師預估的未來3年EPS成長率14.9%這樣的條件之下,到2019年時,預估年化報酬為17.63%,而目前價格(黑線)已略低於10年平均(黑色)了。

圖片來源:F.A.S.T graphs

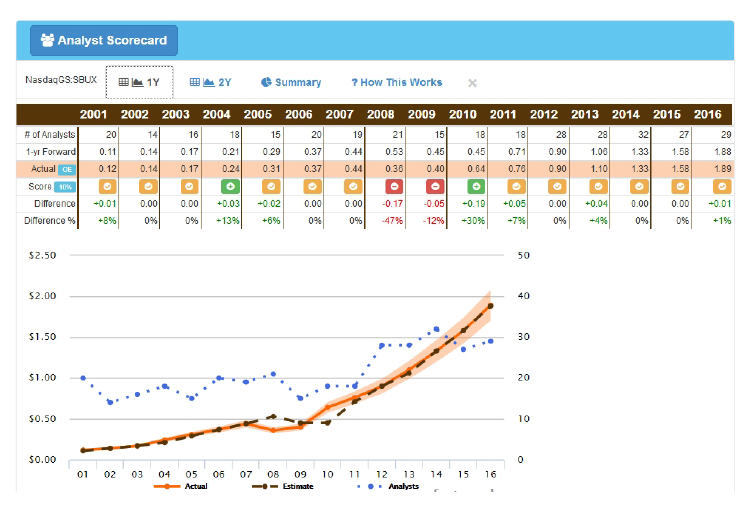

再來看一下過往分析師們對於SBUX預測的可靠性,除了金融海嘯期間有落差,其餘年份實際EPS都為大於或等於預期。

圖片來源:F.A.S.T graphs

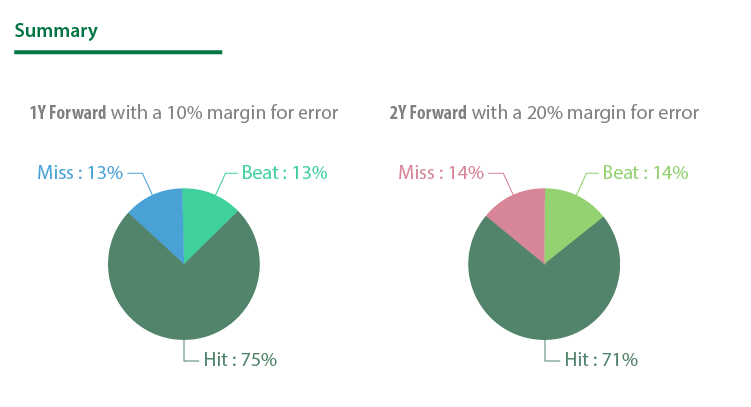

以及分析師們對於未來SBUX在1年與2年能達標的信心,僅有13%與14%預估可能會比預期差。

然而,儘管從Big picture知道,SBUX有高於市場平均本益比的特性,然而過去本益比溢價,當然不全然表示未來市場也會一直給予SBUX高本益比。

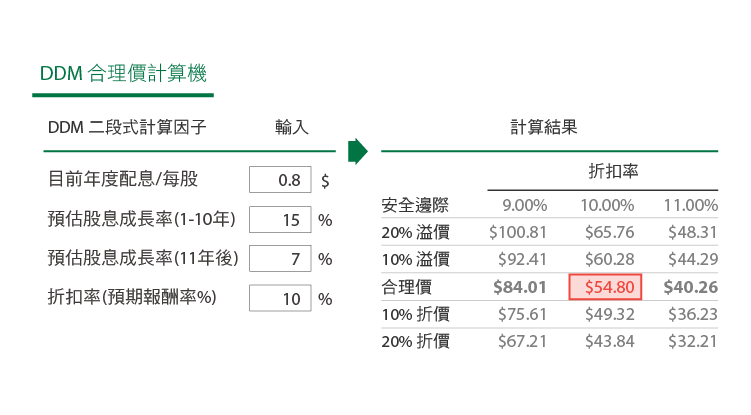

因此,我仍然使用DDM來進一步估算合理價。

在上一節股息,已提到我會以略低於預期EPS成長率17~18%,作為合理的股息成長率。

因此,

第一段1~10年:15%股息成長率,接近前述預估EPS成長率,能夠讓配發率維持水平不攀高,搭配自由現金流配發率42%,仍有充足成長空間。

第二段:穩定的股息成長率7%

折扣率(預期報酬率%):同樣使用我最慣用的10%。

得出合理價:$54.8

同樣對照晨星合理價:$63與4顆星的低估價格。

加權合理價 = (54.8+63)/2 = $58.9,以目前股價52.98計算,打89.9折。

綜觀如上,整理表格如下,我相信SBUX目前低於合理價。

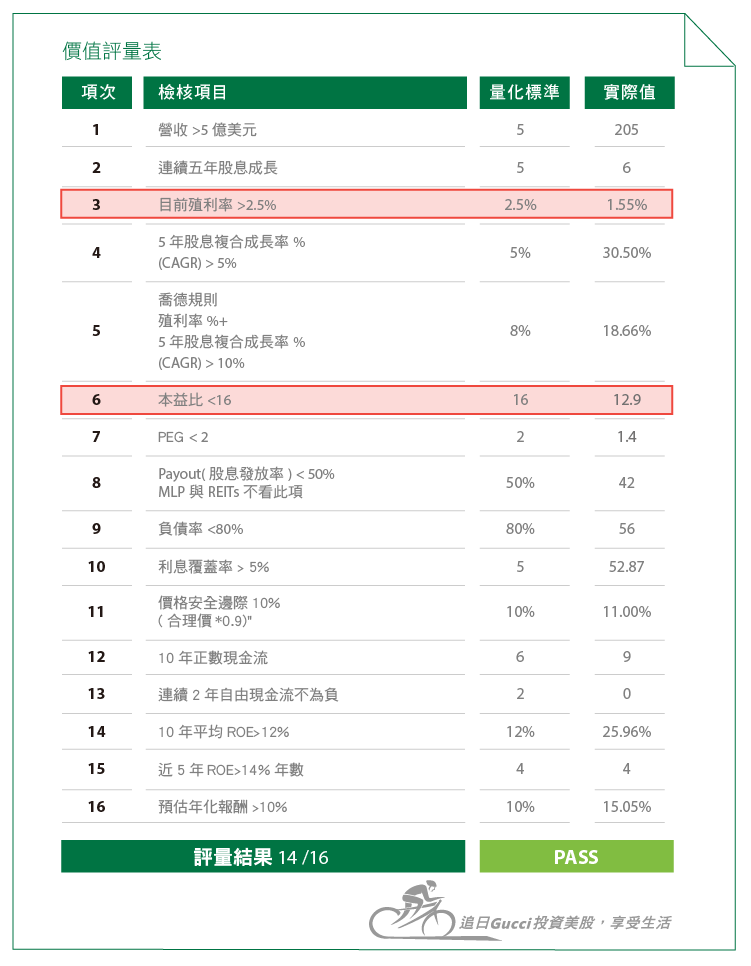

購買前的確認檢查表評量結果:14/16,僅管有2項評量沒有通過,然而我不會因為幾項指標沒有通過就否決掉,影響決策關鍵還是高品質的企業,在低於合理價擁有安全邊際時買進,量化數字永遠只是配角,因此核定PASS,另外目前為折價11%。

風險

1. 從美國東岸崛起也上市的Dunkin Donut(代號DNKN)咖啡連鎖,持續在美國本土其他區域快速擴張,意味著更激烈的市場競爭將影響SBUX的長力與展店速度。所幸,SBUX也並非只會用既定的模式複製,上述提過SBUX不斷地在做新的嘗試,不同的分店類型與星享卡回饋來提供顧客更好的消費體驗。

2. 經濟衰退時仍會受到衝擊,咖啡介於必需消費品與非必需消費品之間的模糊地帶,當付不出房貸時,很可能會縮減上星巴克消費的次數,改為喝喝雀巢3合1就算了。

3. 匯兌風險:SBUX一半的分店遍布於全球,因此強勢美元盛行時期,勢必影響SBUX的營收與FCF成長。

4. 原物料價格,包含咖啡豆,糖,麵粉,牛奶…等。儘管星巴克有提高售價的本錢,但仍不免利潤遭到侵蝕。

總結:

已成長至巨大規模的星巴克,仍沒有停歇的意念。持續在新興市場快速擴張以及再創新的多項計劃,如能按預期達成,那麼星巴克在下個10年仍可保有雙位數成長。

儘管當前殖利率1.5%不高,然而快速成長的股息成長率,對於當前不需要大量現金流的投資者而言,有機會在一段長時間之後,同時享受到高的成本殖利率與資本回報。

參考資料

[免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日GUCCI 投資美股,享受生活》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!