1

市場

中國外匯與資本帳改革正受人民幣下跌、資本加速外流和外匯存底縮減威脅,繼續改革和暫緩改革、並讓市場冷靜下來的兩個選項各有利弊。聯博的基本假設是北京會繼續小心謹慎,維持人民幣對一籃子主要貨幣的匯價穩定。

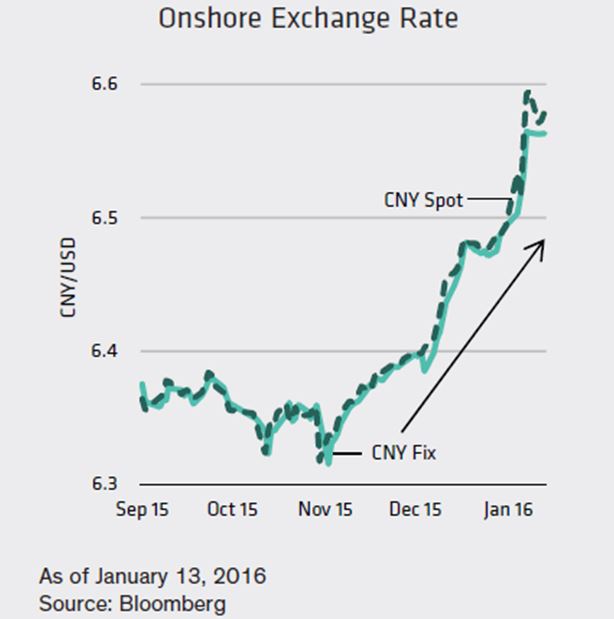

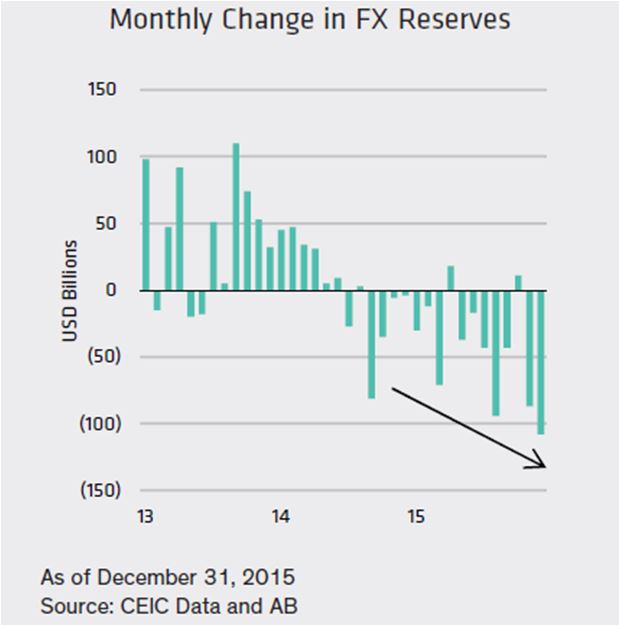

中國改革的進展通常是「進兩步、退一步」,如果說2015年是進兩步,那麼2016年會是向後退一步的年度嗎?北京是否會盡力避免經濟危機,並且向前推進達到其長期目標?決策官員正面對重大難題,必須因應所造成的人民幣波動性增加、資本外流,以及先前干預市場、阻止人民幣暴跌(圖一)所造成的外匯存底加速縮減(圖二,比2014年6月的最高峰大約減少6,630億美元)。

圖一:人民幣大幅走貶

圖二:外匯存底加速縮減

問題似乎相當龐雜,但是聯博認為,歸根究柢,問題就是政府是否希望一次徹底解決「三項不可能的任務」。

眾所周知,在國際經濟上,國家無法同時控制利率與匯率,又容許資本自由流動;決策官員只能掌控其中兩項因素,必須放棄另外一項。如果主管機關不希望限制資本流動,政策選項不是追求匯率的穩定、放棄獨立的利率政策(因為本國利率必須跟世界利率同步波動),就是制定自己的利率,放棄對匯率的直接控制(因為匯率會由資金流動決定,資金流動又受利差左右)。換句話說,主管機關可以控制利率與匯率,但是必須關閉國家的資本帳。最後的底線是必須有所割捨。

中國的匯率與資本帳規則一直以來相當嚴格,對本國貨幣政策較具有彈性。但是因為北京正在推動外匯與資本帳自由化,因此在面對資本持續外流時,只有一個為難的選擇,就是讓人民幣自由貶值,把利率提高到足以捍衛匯率的水準(付出的代價是破壞成長);否則就只能再度關閉資本帳。

如果中國希望追求資本自由流動,卻不放棄對利率與匯率的控制,唯一的方法是繼續動用外匯存底,對抗外匯市場走勢。但這樣顯然要冒著外匯存底迅速枯竭、匯率壓力再度升高的風險。

中國一向不喜歡「大爆炸」式的改革,原先以為,中國擁有將近四兆美元的外匯存底,應該可以慎重地逐步實施自由化,實際上卻並非如此。近期全球外匯市場的波動顯示,「中國影響」在過去遭到低估,而消耗巨額美元外匯存底、對抗資本外流的作法如今也已經遭到質疑。

基本上,中國目前有兩個選擇,一是讓匯率真正浮動,滿足市場期望,二是訴諸資本控制(委婉的說法是「總體審慎措施」),暫時止血,但不論採用那一種方法,都會有後遺症。

如果北京選擇貨幣貶值之路,恐怕難以預期其貶值的幅度,如果市場上的恐懼加深,人民幣可能暴跌。

另一個必須考慮的因素是:在全球需求這麼低迷不振之際,人民幣貶值是否真的能夠提升出口競爭力,南韓、台灣和新加坡貨幣一年來大幅貶值,競爭力卻幾乎完全沒有提升。諷刺的是,這些國家的貨幣雖然比人民幣疲弱,出口衰退的幅度卻都超過中國。

人民幣巨幅貶值也會凸顯中國很多企業的外債償付風險,因為在過去幾年人民幣比較穩定、比較容易預測的期間,這些企業積欠了相當巨額的國外債務。

那麼,採取總體審慎的作法如何?這樣也會引發這種作法是否有用的爭辯,卻在全球決策官員中日漸受歡迎。

但是其中有很清楚的風險,例如傷害大家對中國提高市場經濟自由度的信用,不過倘若總體審慎作法確實發揮效用,中國就可以暫時安定大局,在市況好轉時,重新踏上改革之路。

人民幣的展望絕大部分也要取決於美元的整體強勢,如果今年美元對主要貨幣匯價不再走強,人民幣承受的很多壓力會消失,中國也可以在今年稍後,重新踏上改革之路。決策官員可能遭到批評,說他們只是把問題拖到未來,但是從北京的觀點來看,在這種大環境下,這種風險或許值得一試。

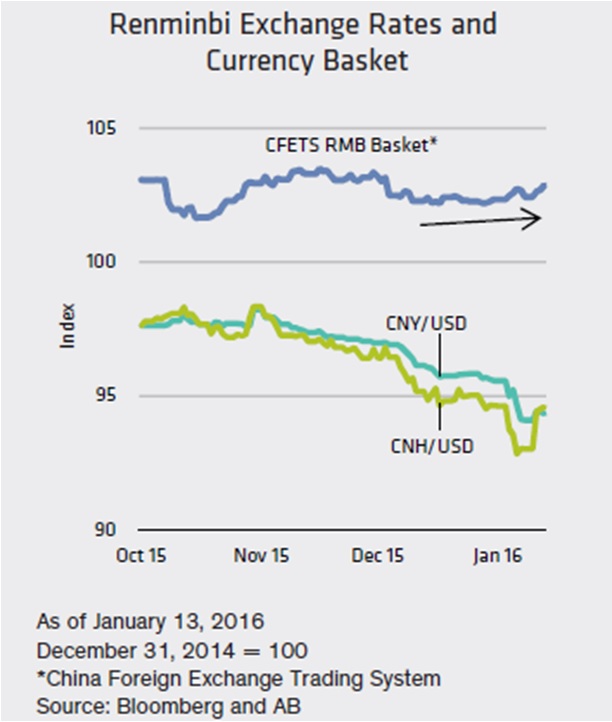

中國人民銀行最近對外溝通政策時,一再強調要參考一籃子貨幣訂定人民幣匯率。的確,過去幾週,雖然人民幣對美元匯率波動不定,對一籃子貨幣的匯率水準卻一直相當穩定。聯博認為,對一籃子貨幣保持穩定會繼續成為人行近期的政策目標(圖三)。

圖三:人民幣對一籃子貨幣匯率維持穩定

總之,聯博的看法為何?簡單的說,聯博預測人民幣不會大幅貶值,也認為人行不會重啟人民幣對一籃子貨幣的貶值之路,否則人民幣作為準備貨幣的信用會難以大幅提升。

聯博認為,最近數週內,人行傾向減少資本帳自由化程度的證據已經出現,人行宣布,暫停外匯銀行進行跨境外匯市場交易與套利活動三個月,就是證據之一。此外,這種傾向的例證還包括:本國居民可以帶出境的人民幣金額進一步降為5萬元;以及據說人行考慮採用新工具、以更明顯、直接的市場干預措施,縮小離岸與在岸人民幣市場的差距。

聯博對人民幣的基本預測是:人行會維持人民幣對一籃子貨幣的匯價穩定,同時,美元上升趨勢會在2016年內逐漸消失。在這種情況下,聯博認為半年內,在岸人民幣對美元匯率會從目前的6.58元人民幣,微降為6.60元人民幣,在岸人民幣與離岸人民幣對美元的匯差會繼續波動,但是,預期人行會加強縮小兩種市場之間的差距、限制兩者之間的背離程度。

理想的情況是出口復甦會變成一項有力的熔斷機制,以避免人民幣急跌,但聯博對此抱持保留態度。如果2016年內房市投資重啟熱潮,中國的經濟成長可能更趨穩定,進而協助改善人民幣的整體展望,但是這樣仍然可能不足以改變市場對中國外匯政策的看法。最後,必須提醒的是:美元走勢似乎還是最關鍵的因素。(Anthony Chan亞洲主權策略分析師-全球經濟研究)

《聯博投信》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

清除絆腳石-_-.png)