1

產業

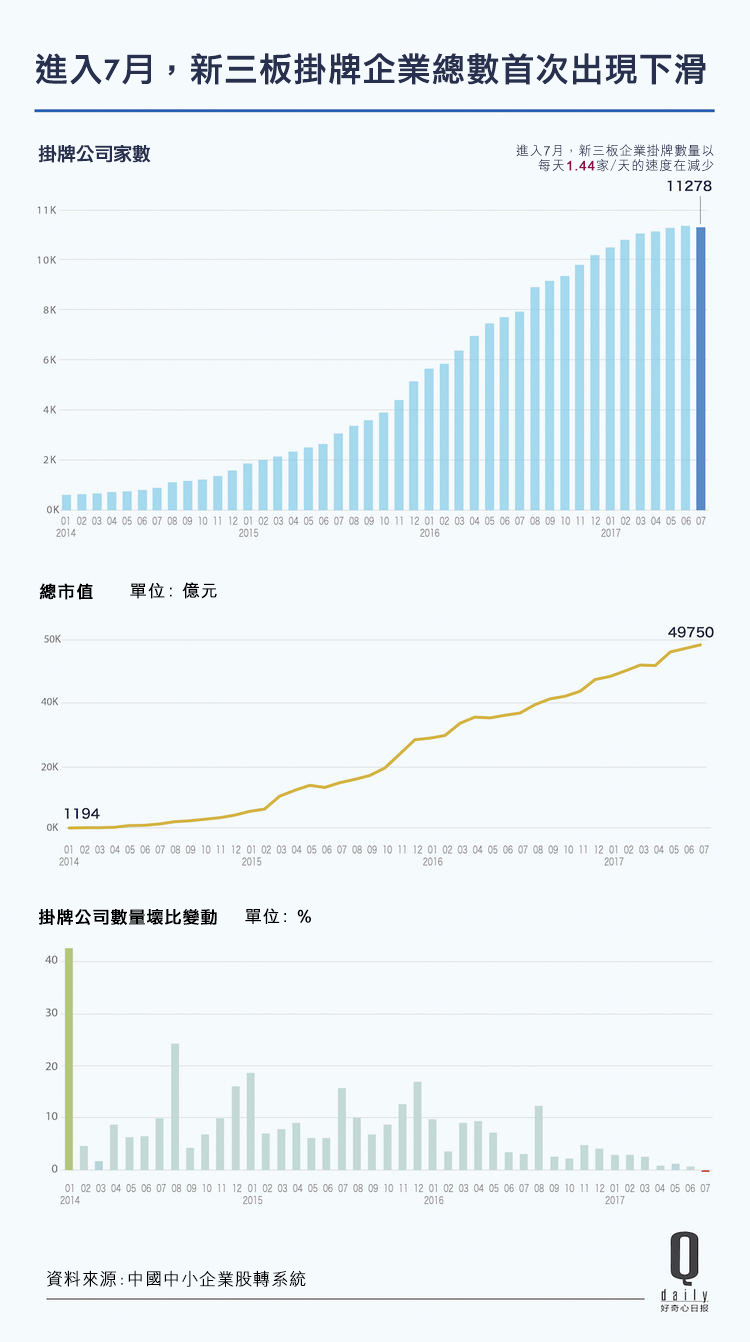

今年 7 月,新三板上線 4 年半,它的掛牌企業總數也首次下滑。截至 7 月 25 日,新三板有 1 萬 1278 間公司,比 6 月末少了 36 家,平均每個交易日減少 2.25 家。

儘管新三板同期總交易金額還保持環比 3% 的微弱漲幅,但平均成交價格少了 10%。算到每個公司頭上,平均每天股票交易還不到 6 萬元。

摘牌速度可能還會增加。今年 3 月,3 家掛牌公司、8 家主辦券商因為訊息披露不符合規定受到行政處罰。截止到目前還有 100 多家公司沒有披露年報,它們面臨摘牌退市的可能。

這個上市等於沒上的板塊,現在的存在意義越來越小了。

新三板的中國官方名稱是“全國中小企業股轉系統”。有新三板就有老三板,它的歷史最早可以追溯至 2001 年。當時中國證監會設立了一套股份轉讓系統,也就是“老三板”這一板塊設立主要是為瞭解決從主板退市企業的股票交易。由於這個系統掛牌的股票品種少,且多數質量較低,再轉板到主板難度很大,不受投資人歡迎。

2006 年試點加入新公司,因為交易方式類似、但交易主體不同,“新三板”的叫法便出來了。中關村成了第一家新三板上市公司。到 2013 年正趕上創業潮,證監會將試點範圍擴大,與北京市、上海市、天津市、湖北省四地政府分別簽署了“新三板”擴大試點合作備忘錄。期間成立了全國中小企業股份轉讓並於 2013 年 1 月正式掛牌營運。

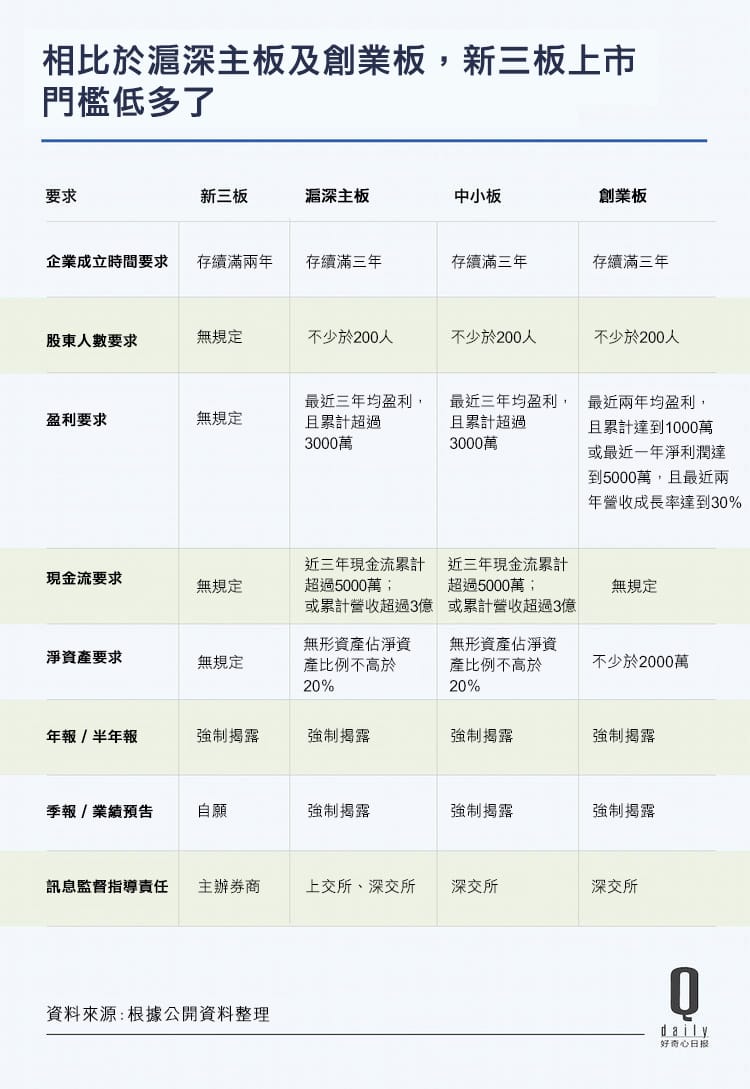

不同於上交所、深交所對上市企業制定嚴苛的盈利要求,新三板上市對盈利沒有硬性規定。年收入 4000 萬以上、股本不少於 2000 萬、兩年收入成長 50% 以上的公司可以到新三板上市。

新華(5481-TW)社把新設立的新三板稱為中國的納斯達克,很多媒體與投資機構也這麼附和。

儘管股轉公司副總隋強不同意這個說法,但他曾在 2014 年 12 月底表示,“2015 年新三板市場容量不受限制,胃口大開。未來在世界範圍內,有可能成為企業數量最多的證券交易市場。”這麼做是為吸引不滿足主板上市要求的企業到新三板上市,為它們提供融資平台。

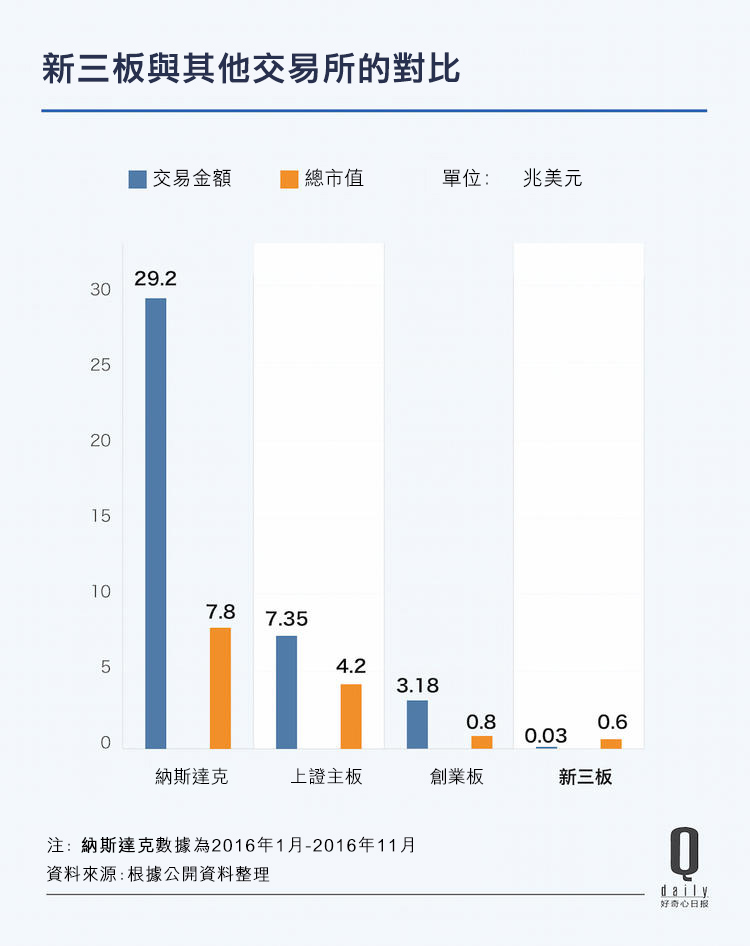

新三板現在有超過 1 萬 1000 家掛牌企業,比紐交所、納斯達克、上海以及深圳證交所掛牌企業之和還要多。

但企業通常上市最終目的是為了融資,投資人也可以在這個過程中賣出股票、套現退出。新三板如果只是企業數量多、融資增速沒能跟上,整個市場將缺少流動性。這也是新三板目前遇到的問題。

公司多的最主要原因是新三板上市門檻低。但上市公司數量多,不等於成交金額就多。2016 年,10613 家新三板掛牌企業總交易金額 1912 億元、每天 5.23 億元。並且,2016 新三板掛牌數量是 2015 年兩倍。

但整個 2016 年,全年交易金額卻只比 2015 年多了 2 億元,成長 0.1%。1912 億元也就相當於上證 1 天的成交金額。

而且與新三板上市門檻低於 A 股截然相反的是,它對投資人的準入門檻,比 A 股嚴格許多 — 個人投資者資產需在 500 萬元以上,可以是銀行存款,也包括股票、基金、理財產品。這直接將大多數投資人擋在市場之外,並在一定程度上導致新(8081-TW)三板市場交投不活躍。

A 股對投資人幾乎沒有限制,成年、有銀行帳戶、到證券公司開戶填表就可以了。去年 9 – 11 月,不少券商的新三板業務因為違規開戶受到監管機構處罰,他們為資產不達標的客戶墊資開戶。

除了限制投資人,新三板的交易制度也制約其市場流動性。2013 年剛揭牌營運的時候,新三板只允許協議轉讓,買方或者賣方必須等交易對手出現,然後通常是雙方在線下直接洽談、商定價格,然後通過股轉系統交易。這種交易方式實際上跟未上市企業股權融資的方式差不多 — 出讓股份換取資金。

這要求買方要有比較專業的知識,才能儘可能避免投資失誤。但如果投資人既有專業知識、又有超過 500 萬的資產,他們通常會有更多的投資渠道,比如可以投資擬登陸 A 股的公司、參與 A 股企業定向增發或是在 A 股進行交易,賺取更多收益,而不一定選擇經營業績不如 A 股的新三板公司。

2014 年,股轉公司引入做市商制度,目的是增加股票交易頻次,但還是跟 A 股的交易方式不同。做市商是證券公司,它相當於經紀人,代理新三板公司交易它們的股票。買賣雙方不可以直接交易,由證券公司同時提供賣價和買價,以報價和投資者達成交易。

談到新三板缺乏流動性、企業數量減少的情況,以及股轉公司加強監管的舉措,前私募股權投資經理王澤宇表示,新三板掛牌數量減少是很正常的事情,“我覺得監管清理新三板數量主要還是要維護新三板的投資價值。這其實是市場行為,你不能無限發,否則就沒投資者了。”

現在股市裡的錢都在往大公司流動。小公司也會有投資人買,但基本買入之後隔幾天就賣,而且不會一直買。

通常代表 50 家規模和業績相對最大、最好企業的上證 50 指數,今年以來漲幅達 15.57%,同期上證指數漲幅為 4.51%。相比較之下,代表 500 家中小私營企業股價的中證 500 指數今年跌 1.76%,創業板指數更是大跌 13.96%。

這裡有政策的影響。7 月第一週,在中國證監恢復每週審核通過 8-10 家企業的頻率後,創業板指數此後在 6 個交易日內跌了 9.93%。基本上是 6 天跌掉半年積累的漲幅。

通常創業板是新三板轉板的主要目的地。它也面臨新三板市場擴容、流動性減少的問題。

上交所發行上市中心執行經理顧斌今年 4 月表示,截至 2016 年底,共有 289 家新三板企業發佈了擬申請在 A 股市場首次公開發行股票並上市 (IPO) 的公告,占新三板掛牌企業總數的 2.84%。

截至一季度末,申請在 A 股公開發行股票的公司數目增至 400 家。其中有 211 家企業處於 IPO 上市輔導階段,這意味它們已經處在上市流程中;有 78 家企業已申報材料並獲中國證監會受理,處於 IPO 排隊審核階段。

去大公司的錢越來越多。

《好奇心日報》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!