編按:

中國最大的地產商 恆大 地產 在前幾天被踢爆私下向廣東省人民政府求援,雖然立刻被恆大否認,但市場仍舊人心慌慌。畢竟恆大集團在中國房地產市場喊水會結凍,與另外兩大位列前三名的房地產集團萬科、碧桂園素有「萬恒碧」之稱。如果資金斷鏈危機屬實,將可能連帶壓垮整個中國房地產市場,更甚至是拖垮中國在疫情及貿易戰衝擊下已經搖搖欲墜的經濟。

另外,中國 恆大 集團與台灣的紡結不織布廠 恆大 (1325-TW) 無關喔!

9月29日恆大發佈公告稱,已經與多位戰略投資人達成協議,它們對恆大的1,018億元投資,將轉換成恆大地產的普通股,並不再要求恆大地產或者許家印(中國恆大集團的創辦人兼董事局主席)履行未能按期上市所觸發的回購條款。恆大高調的舉行了現場簽字儀式。

現在不知道的是這種轉變是不是一種債務的延期。恆大地產28日發布的年度中期報告已經確認了8355億元借款的存在。所以壓力之下,除了說服投資人放棄回購條款,恆大還啟動了物業公司分拆上市的進程。

昨天收市後,坊間的一個文件將恆大地產推上了風口(註:風口指投資機會或趨勢)浪尖,由於文件內容無法確定真假我這裡就不貼文件內容了。文件主要是懇請廣東省人民政府能夠放行恆大地產借殼深深房回歸 A 股。文件的時間是 2020 年 8 月 24 日。文件內容大體分為 5 大塊:

- 重組概況簡介。

- 恆大地產一直聽政府的話堅持房住不炒。

- 恆大地產發展現狀良好。

- 如果重組失敗( 2021 年 1 月 31 日前), 恆大 需要歸還 1300 億的戰略投資,這會讓恆大的負債率達到 90% 以上,進而可能引發一系列的不可控因素包括資金鍊斷裂,金融風險傳播,上下游大批企業和從業人員受影響,大量未完工的房屋可能爛尾等等。

- 給出恆大地產現在的股東組成和債務人列表。

我自己主要投資銀行股,基本不持有地產股。本來這個大瓜跟我沒半毛錢關係,可是後面一大溜銀行做債主,恆大萬一有個三長兩短銀行這些貸款咋辦呢?既然大家關注這個問題,我就跳進來看一看吧。截至發稿時恆大地產官方已經闢謠,聲稱此文件純屬捏造,還要訴諸法律武器。目前恆大地產的經營活動一切正常,回款和現金流一切正常。恆大的聲明如下圖:

圖 1 恆大官方闢謠

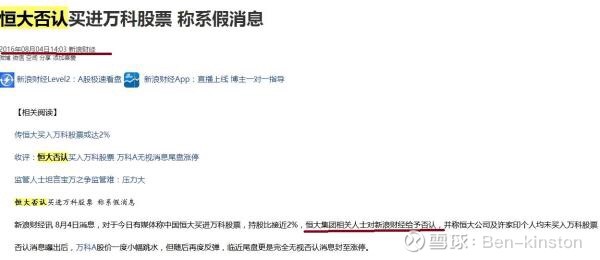

至於,這個文件是真是假作者一時間也無法判斷。但是,文件裡面列舉了上百家銀行和信託機構,到目前為止還沒有一家跳出來說這個文件有問題。而且,恆大地產的闢謠聲明只是單純對文件的真假,並未逐一回應文件內的相關內容。況且,恆大當年在收購万科的時候也曾對媒體做過類似闢謠,說自己和實控人從未購買萬科的股票。結果呢?那場鬧劇我相信老股民都不會忘記。

圖 2 恆大辟謠買入万科

其實,我覺得文件的真假並不重要關鍵在於文件裡面涉及的內容是否確有其事,比如負債率,比如恆大引入的 1300 億戰投。其實這些事實非常容易查證。根據恆大地產揭露的 2020 中報,總負債 1.98 兆,總資產 2.3 兆,目前負債率 86.1% 。至於, 1300 億戰投的事情,其實並不是什麼新聞。早在 2017 年就有過相關報導:

廣州恆大集團不到一年的時間,恆大老闆許家印為廣州恆大集團引入了 1300 億元的戰略投資,占到公司總股權的 36.54% ,這部分股權的退出將由許家印本人兜底。截至目前,共有 25 家公司參與了恆大三輪戰投。

中國恆大(股票代碼: 03333.HK) 在 11 月 8 日公告中的回購條款中提到,倘若重組協議在 2021 年 1 月 31 日前尚未完成,而未能完成並非由任何第三輪投資者造成,第三輪投資者將有權於有關限期屆滿前兩個月內向凱隆置業提出下列要求,包括以原有投資成本回購相關第三輪投資者所持的股權,或者根據特定公式無償向第三輪投資者轉讓恆大地產股份作為補償。

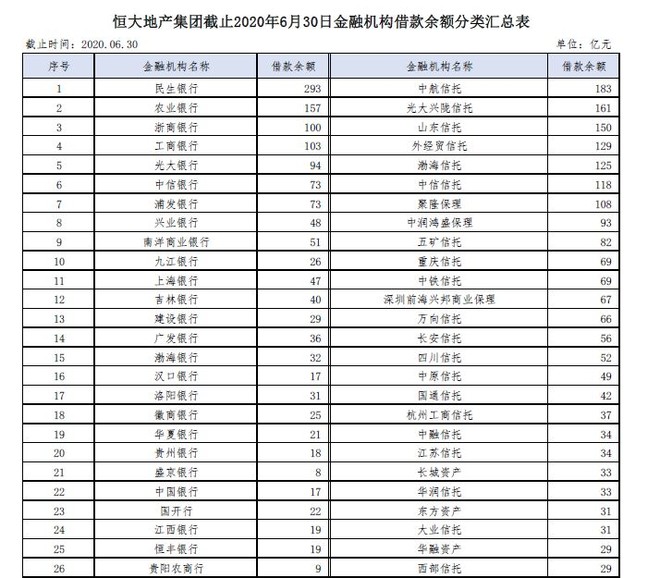

由此可見 1300 億戰投的事情並非捏造,借殼深深房的最後期限還有 4 個月,如果屆時不能完成,那麼大機率恆大要回購這部分股權。所以,個人認為坊間流傳文件內的基本事實並無誇大和捏造。至於第五部分揭露的恆大地產債務人列表,個人覺得造假的可能也不大,列表截圖如下圖 3 所示:

圖 3 恆大債權人列表節選

可能有的朋友指出,排名第一的民生銀行( 600016-CN ),其中報揭露的十大單一貸款客戶最多的一個貸款金額只有 96.37 億怎麼可能有 293 億的貸款放給恆大地產?但是,持此種觀點的朋友可能忘記了一個事實:那就是地產公司經常是為了一個項目就會成立一個子公司,每一個子公司都有獨立的法人資格。所以,大機率銀行給同一個集團下不同項目的子公司放款的時候是按照不同的客戶記錄的。但是,由於這些子公司本身並沒有很多資產做抵押,所以通常都是由母公司給子公司做貸款擔保。另一個資訊可以佐證,那就是房地產貸款是民生銀行貸款佔比最高的分類,根據 2020 年中報,民生銀行地產產業貸款餘額 5031.02 億,佔比 13.24% 。

前面完成了相關的資訊整理,下面來談一下我個人對此事的看法:

政府會否放行恆大借殼?

個人認為可能性不大了,如果要放行不會拖了 4 年,最後還有 4 個月急急忙忙放行麼?至於,不放行借殼 1300 億戰投撤退真的會引發資金鍊問題麼?我覺得,戰投撤退恆大地產負債率上升是必然的。但是,這個是否會引發包括資金鍊斷裂,破產,影響就業和房屋爛尾的問題。我就問一句,當初王首富有人救麼?沒人救難道不會自救麼?最終萬達集團也沒造成什麼社會影響啊!大不了自己斷臂求生唄。賣項目,賣地,你的上下游供應鏈,未竣工項目,銀行貸款只和房子進度有關,跟政府救不救沒關係。

而且如果地產商一拿這個威脅政府就去救,那麼其它地產商也可以有樣學樣了。大機率恆大地產要為自己的高槓桿營運付出代價,至於是什麼樣的代價就不一定了。

銀行是否會受到很大影響

承接上面的討論,個人認為通過賣地,賣項目瘦身,恆大地產完全有能力度過此次危機,雖然股東跟著割幾大塊肉是免不了的。但是,破產的可能性微乎其微。所以,整體金融債務出現違約的機率應該不大,但是小部分貸款或信託出現小範圍違約(延期對付)是可能的。但是,這不代表金融機構就在這里高枕無憂。對於恆大地產這種高槓桿營運的地產公司,銀行在放貸的時候是否做過風險評估?

從列表 3 中我們沒有找到招商銀行( 03968-HK )和平安銀行( 000001-CN )的名字。當然,在海外銀行貸款中招行香港和永隆銀行分別貸款了 17 億和 18 億。但是,根據招行以往的操作看大機率是做了“內保外貸”,實際風險曝險為 0 。所謂,內保外貸就是在海外放貸的同時要在國內凍結等值的人民幣存款。這樣一旦海外貸款違約,國內直接清收人民幣存款。

從這張列表中看到部分銀行的風控能力讓人擔憂,雖然這次不會出問題,但是不代表每次都不會出問題。

此次恆大文件外洩的羅生門究竟是像恆大集團闢謠的那樣是捏造和誹謗,還是一個遙遠的預言。本文不想下結論,我相信每一個讀者都會有自己的判斷。但是,這裡我想說的是君子不立危牆之下。不論是高負債率的地產還是風控不行的銀行都不是成熟投資者的首選。

《雪球》授權轉載

【延伸閱讀】

- 日本房價 崩盤30年 中國有可能步上後塵?

- 興富發(2542)-全台首購宅推案王

- 恆大破產!在美國申請破產保護!還有哪些中國房地產公司也申請了?

- 中植系暴雷!中融信託停止兌付!第三張骨牌倒下!

- 碧桂園破產?中國金融危機的第二張骨牌倒下!中國的雷曼時刻?