1

全球

在全球最大 氧化鋁 生產國 — 中國 的大力推動下,全球氧化鋁市場正出現結構性變化。過去其他地區氧化鋁產量過剩時,中國會發揮調節作用,吸收過剩的氧化鋁。不過根據我們專用的數據顯示,該歷史常態有所改變;中國氧化鋁原料供應鏈正在轉變模式,或許會在中短期內對全球氧化鋁價格以及原鋁價格產生深遠影響。

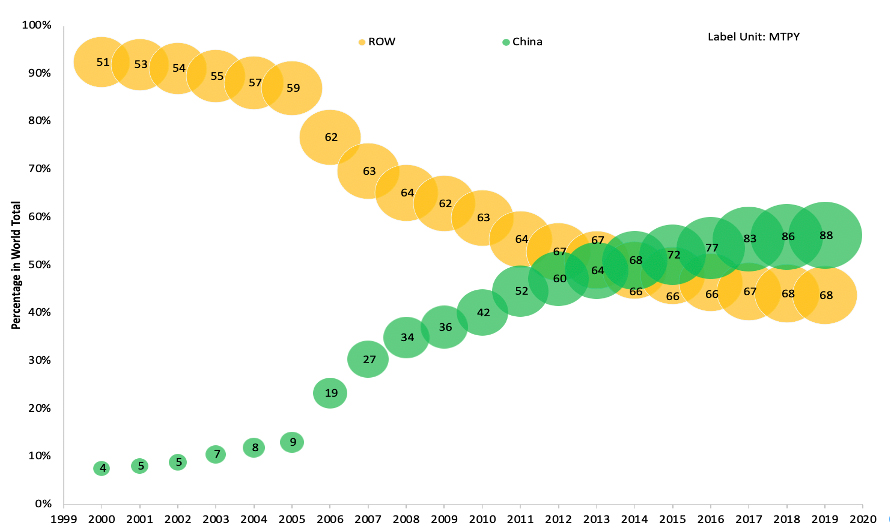

十多年以來,中國山東省多家大型精煉廠以商業企業經營,從印尼採購(最初)第三方鋁土礦進行加工。這些精煉廠滿足了中國日益成長的原鋁需求,同時無需依賴昂貴的氧化鋁進口。這也是中國原鋁產能在 2005 年至 2015 年期間翻倍的主要推動力。

▲圖 1 :全球氧化鋁精煉產能的歷史成長數據,中國與全球其他地區相比(百萬噸/年,%)。資料來源:CME Group

雖然這些精煉廠一開始發展順利,但 2014 年 1 月印尼頒布礦產出口禁令,完全停止鋁土礦的出口(直至 2017 年 9 月修訂禁令),很快這些精煉廠陷入經營困境。繼而在 2015 年,馬來西亞暫停在彭亨州開採鋁土礦,消除了以此作為印尼替代品的可能性。而澳洲鋁土礦商對此結構性變化反應遲鈍,更是加劇了問題,使中國精煉廠更難採購大量進口鋁土礦。

同時亦出現另一種結構性供應轉變,為供應鏈造成更多壓力;中國國內的鋁土礦儲量正快速消耗,越來越多加工國內鋁土礦的中國精煉廠被迫轉向進口市場,而在鋁土礦進口市場中,具商業價值的來源國數量越來越少。

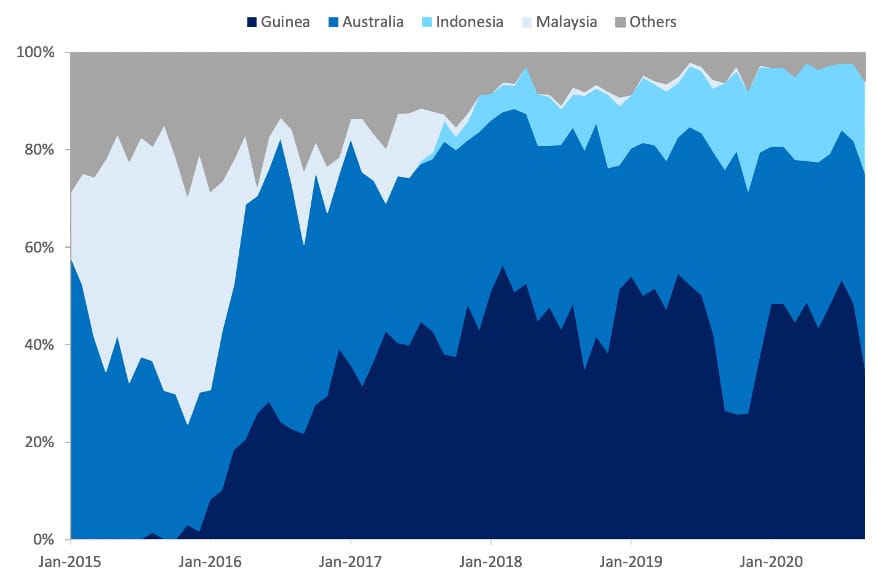

2015 年,中國精煉廠將目光投向幾內亞。幾內亞位於非洲西海岸,是一個擁有全球高品位鋁土礦且具有相當大規模儲量的國家,與越南等其他擁有高品位鋁土礦的國家相比,幾內亞新頒佈的礦業法更支持礦產出口。中國企業迅速採取行動,鎖定幾內亞的鋁土礦儲量,並開發出口項目,垂直整合自己的鋁土礦產業鏈。

▲圖 2 : 2015 年 1 月- 2020 年 8 月按國家劃分的中國鋁土礦進口情況(%)。資料來源:CME Group

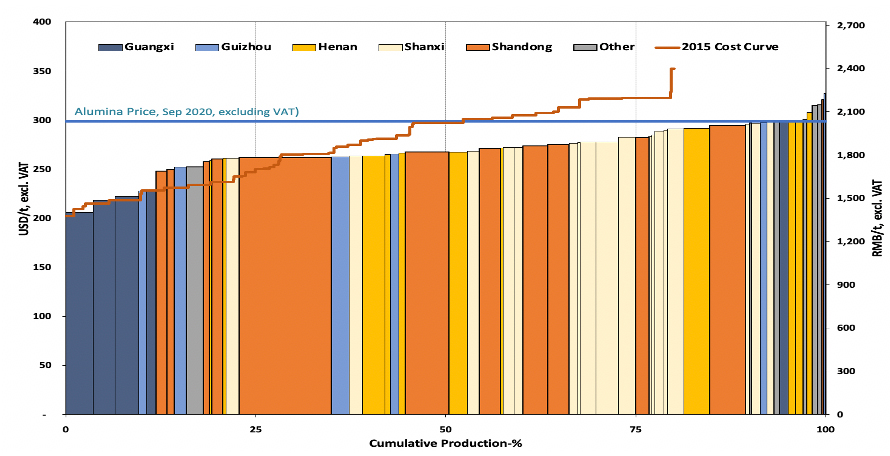

從消耗國產鋁土礦轉向進口鋁土礦,目前中國國內精煉產業已明顯出現結構性轉變。這種轉變可能會導致全球氧化鋁成本曲線在經過中國近期產量成長的推動下,經過一段較長時間的平坦態勢後變陡。若中國國內精煉廠被迫轉向進口,導致現金成本增加,可能會將該等精煉廠的成本曲線推至高峰。

▲圖 3 : 2020 年與 2015 年的中國氧化鋁現金成本曲線對比,反映長期平坦態勢。資料來源:CME Group

進口鋁土礦的二氧化矽含量低於國產鋁土礦,因此加工試劑的成本較低。不過,由於進口鋁土礦的 BAR(鋁土礦氧化比率)較國產鋁土礦低(用進口礦生產 1 噸氧化鋁需要更多鋁土礦),以及需要長途運輸更多鋁土礦(因為BAR較低)而產生額外運輸費用,抵銷了試劑省下來的成本。

此外,對進口鋁土礦的依賴,使精煉廠需要持有較高常備庫存,以應對供應中斷和其他風險,這對營運資本產生負面影響。

長期來看,中國國內精煉廠可能會選擇搬遷,以緩解運輸成本的增加,但搬遷成本會隨時間而攤銷,因此選擇搬遷只是延遲了不可避免的成本抬升情況。無論如何,隨著更加依賴進口,全球氧化鋁成本曲線可能會陡峭化,其變化速度將反映中國現有一批氧化鋁精煉廠面對這威脅如何作出具體選擇。

最重要的是,全球原鋁價值鏈已經經歷了一次重要的結構性轉變,從氧化鋁價格與原鋁價格直接掛鈎,轉向氧化鋁成本定價。

隨著氧化鋁與原鋁價格脫鈎目前已基本被市場所接受,下一次定價的重大轉變似乎即將來臨;中國國內精煉廠針對自身情況變化作出的決定,將導致全球氧化鋁市場價格波動上升,及全球成本曲線重新調整。鑒於氧化鋁價格脫鈎,以及市場對自身基本因素的反應更靈敏,價格波動很可能牽連原鋁價格。

《芝商所 CME Group》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!