保險是大家日常生活中經常接觸到的東西,每次遇到保險業務員,總會被他舌粲蓮花的嘴繞得暈頭轉向,那麼你知道保險公司是如何運作及賺錢的嗎?事實上,它背後所擁有的資金比你想像中的還要龐大,就連知名企業波克夏(Berkshire Hathaway, BRK.A-US)都可說是以保險公司起家的呢!今天我們要介紹的是公司是中國人壽(2823.TW),一家市佔全台第五的壽險公司。

公司背景

成立於 1963 年,前身為華僑人壽保險公司,1974 年改由辜家(中信集團)持有,並於 1981 年正式更名為中國人壽保險公司;2007 年併購瑞泰人壽與瑞士商環球,銷售的保單種類從傳統型轉為投資型;2009年併購英國保誠人壽台灣主要資產與營運業務,整併後中國人壽市佔率超過 5%,成為台灣第五大壽險公司。

2017 年中華開發金(2883-TW)控集團持有中國人壽 34.99% 股權,目標將於 2020 年完成 100% 控股。2018 年收購安聯人壽傳統保單完成系統整合,並入選「台灣永續指數」成分股(FTSE4 Good TIP Taiwan ESG Index)。統計至 2018 年年底,其市佔率成長至 8.6%,次於國泰(19.4%)、南山(14.3%)、富邦(15.5%)、新光(8.7%),維持市佔第五的排名。

產業趨勢

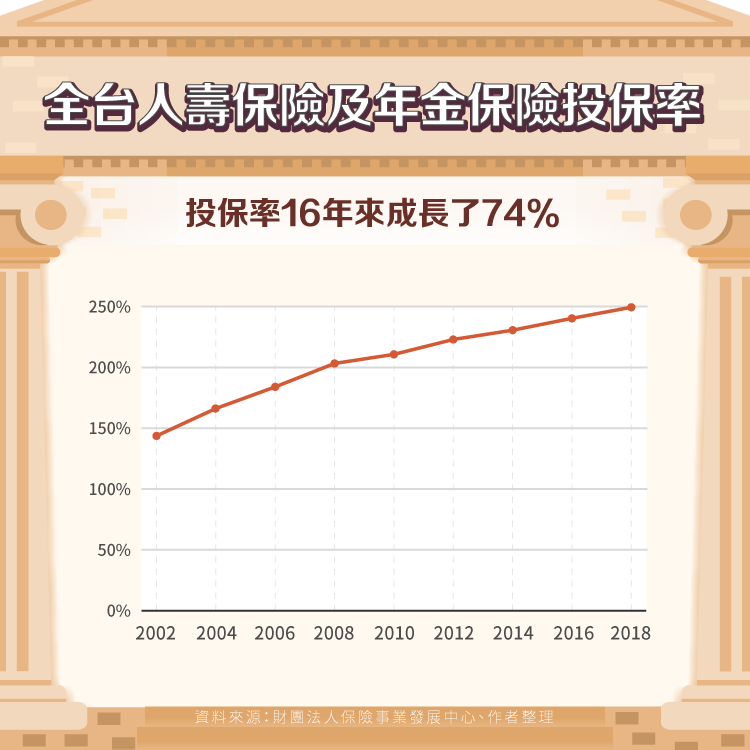

近年來隨著經濟發展,人們逐漸意識到壽險的重要性,雖說出事的機率雖小,但俗話說得好:「不怕一萬就怕萬一」,這些保單可以防範自己因各種災難事項所帶來的傷害,為投保人及其家人帶來一些財務保障。此外,這種得以把所有財產留給子女又能避免遺產稅的保險讓大家趨之若鶩。根據財團法人保險事業發展中心資料顯示,台灣近幾年投保率(人壽保險+年金保險的有效契約件數/人口數)有逐年增加的趨勢。

業務內容

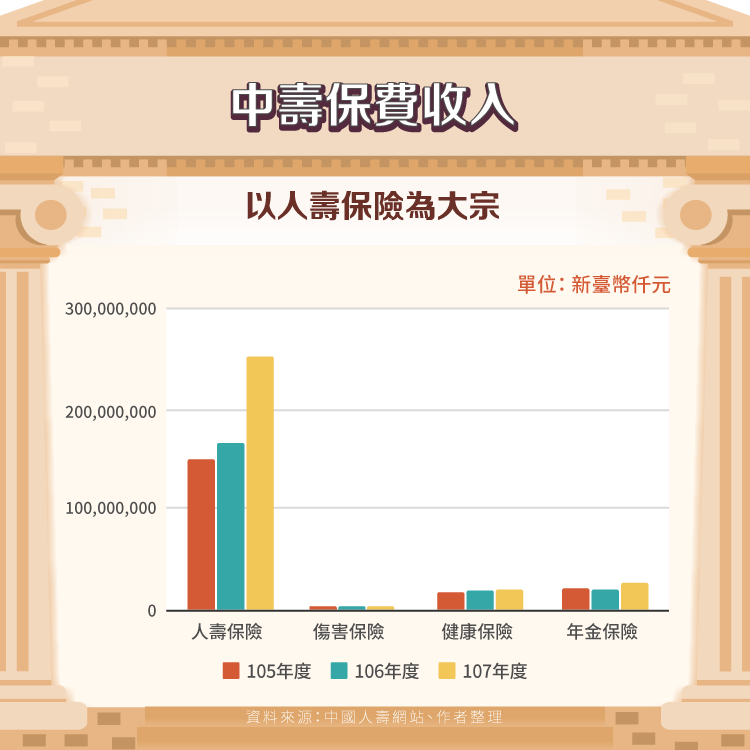

中國人壽的銷售產品可分為九類,分別為:個人壽險、個人健康保險、利率變動型年金、傳統型年金保險、旅行平安險、投資型保險、團體保險、萬能保險,其中人壽保險為中壽(2823-TW)主要營運項目,截止至 2018 年,其佔總收入 83.41%、總給付 72.13%,其餘項目的詳細內容如下:

個人壽險:被保險人於保障期間內生存、死亡或失能,保險業者需按約定的保險金額給付保險金。

個人傷害保險:被保險人因意外而導致醫療、疾病失能或死亡之保障。

個人健康保險:因疾病、意外導致生病或受傷所產生的醫療及手術相關費用。

萬能保險:彈性繳交保費,可依自身需求調整保障額度。

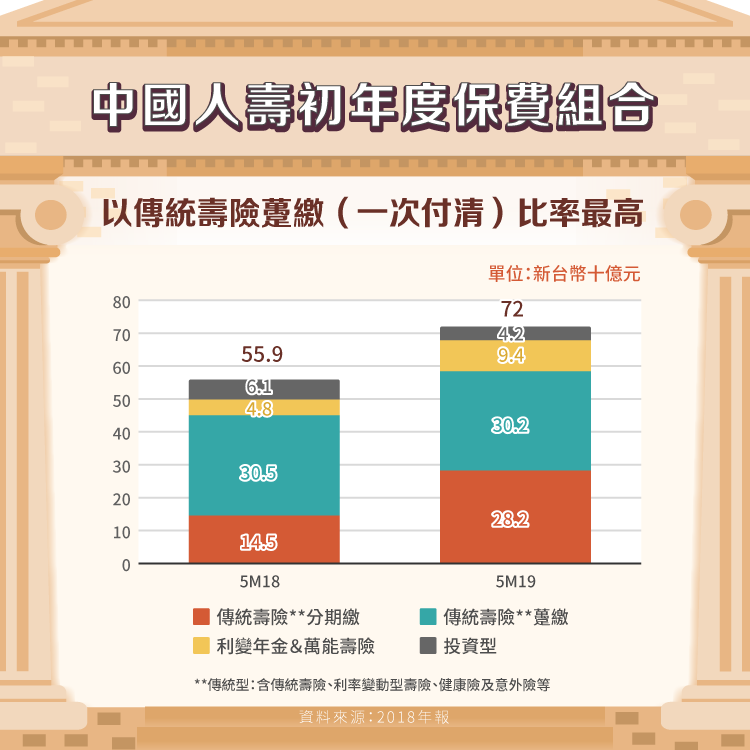

接著我們看其初年度產品組合,2018 年 5 月至 2019 年 5 月中國人壽之初年度保單營收增加 28.8%(161 億),此代表中壽之業務能力極佳,組合中又以傳統壽險躉繳(一次付清)比率最高,傳統壽險分期繳的比率上升最多(14%)。

海外發展

2010 年中國人壽與中國建設銀行(601939-CN)共同投資「建信人壽」,中壽持股 19.9%。截止至 2018 年其稅後利潤總額為 6.15 億人民幣,與去年相比成長了約 55%。然而此利潤並非來自於保單的增加,事實上其已實現保費與 2017 年相比減少了 20% 至 252.9 億,退保金也增加 107.43% 至 279.35 億。

稅後利潤之所以增加主要是來自保單的減少加上建信人壽增加其再保費的支出,因此其需提取的保險責任金減少(營業支出減少)。同時,官方表示退保金增加是因為大多短期產品到期且投保人不願續保,公司早已在這之前做好風險預判並不影響公司營運,然投資人仍可列為持續觀察的數據。

目前建信人壽的營業據點不斷擴增,共有 23 家省級分公司,202 家分支機構,並有 11,265 個銀行保險通路。2019 年 4 月建信人壽以現金增資了 60 億人民幣,期望能改善業務結構、推動轉型的升級,其中中國人壽出資 11.94 億人民幣,持股比例依舊維持 19.9% 不變。

財務分析

保險業者在營運上有一項優勢:保費先收,因此在理賠還未發生前,這些保費都是公司能運用的資金,通常我們稱此款項為「浮存金(float)」,而保險業者會使用這些浮存金來進行投資,因此投資獲利亦為保險公司的收入之一,其績效與表現取決於金融市場的狀況、保險業者的資產配置及業者理賠之前能使用資金的長短。若是長期保單,保險業可以運用資金的時間就相對長很多。

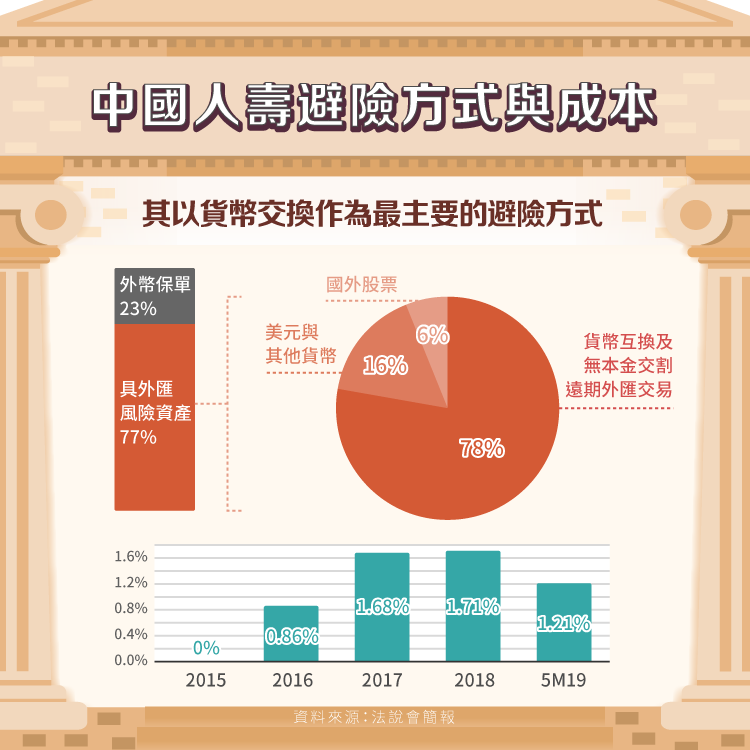

中壽投資項目為:國外債券(67.2%)、國內債券(16.1%)、國內股票(7.6%)這三大類為大宗,國外主要投資地區則是北美與亞洲(各約35%)。

將資產放在國外債券主要是因為國內的標的不足(債券市場相對不發達且公債殖利率很低),因此幾乎所有國內的壽險業皆把近七成的資產置於海外債券。然而近期中美貿易戰造成匯率的波動,讓壽險業在 2018 年的匯兌損失高達 2309 億元。中國人壽同樣也受到波及,雖說避險前的經常性報酬率確實上升不少,然而其避險成本在 2017 與 2018 年卻提升至 1.5% 以上。

此情況導致 2018 年雖新契約保費收入創下高達 1.38 兆的新高,但各壽險業的風險控管能力卻創新低,為此金管會主委顧立雄表示,將把淨值比納入法規標準,若有企業「資本適足率」低於 200% 且「淨值比」低於 2% 就會被金管會找去喝咖啡,因此這兩項標準被列為「預警性指標」。

-資本適足率:

風險資本額(Risk-Based Capital,簡稱RBC)在保險業是個很重要的指標。根據保險業資本適足性管理辦法中的第五條,將資本適足率劃分為四個等級:資本適足(>= 200%)、資本不足( >= 150%)、資本顯著不足(>= 50%)、資本嚴重不足(<= 50%、0),若保險業者的資本適足率沒有達到 50%,就有可能被政府接管(90 天內未改善)。此算法為:(自有資本額/風險資本額)* 100%,概念是衡量保險公司的清償能力,但並非越高越好,此數值過高亦代表著公司較為保守或有資源被閒置,這並非是一件好事。

-淨值比:

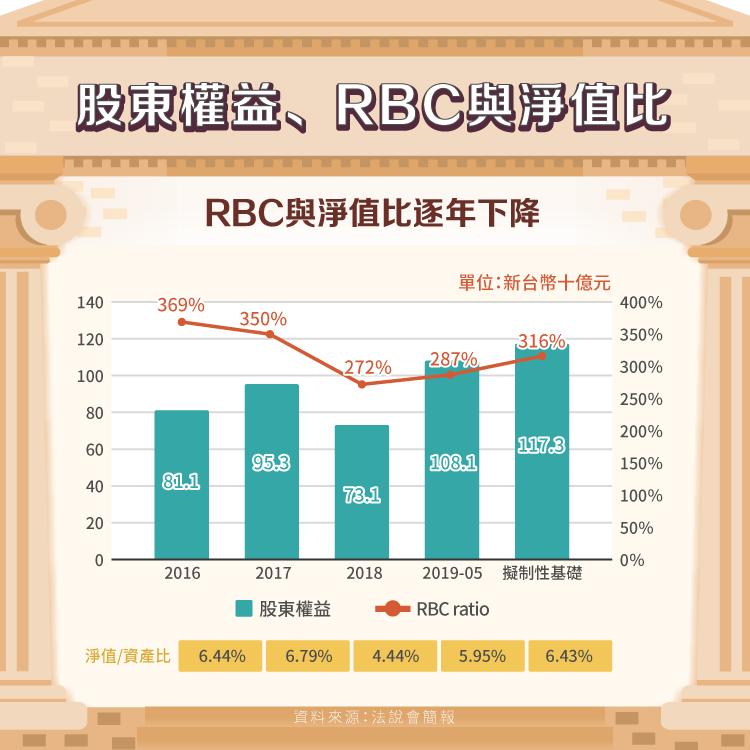

淨值比與資本適足率是會互相影響的兩個因素,淨值比高代表企業口袋的淨資產越多,企業更有能力應付風險;若淨值比過低,公司就必須擴充資產以維持淨值比。目前國內壽險業平均淨值比約在 4%~5% 之間,而中壽在 2017 年的淨值比為 6.79%; 2018 年為 4.44%,下降了 2.3% 左右。

從上述數據可看到,雖中壽的保費收入一直在成長(尤其是 2017-2018),然其風險承受能力卻逐漸降低,這並非一個好現象。

-IFRS 17 號公報:

目前的會計制度是視保險業者收到保費為收入,並提存準備金,然而 IFRS 17 號公報表示,保險業者收到保費應列為合約服務邊際(contractual service margin,簡稱 CSM)——這在財報上是屬於負債,隨著保險期間再逐期認列,這項規定國際將於 2022 年實施,國內則將晚 3 年用。這樣一來,所有的保險業者的資本負債表皆受到影響,可能需要增資來因應負債的增加。

-保單繼續率

保單繼續率分為 13 個月與 25 個月,其為品質的重要指標,若大多數人繼續投保,那麼有效契約的保費就會穩定入帳,平均壽險業的繼續率為 91%,中國人壽歷年來皆大於此。

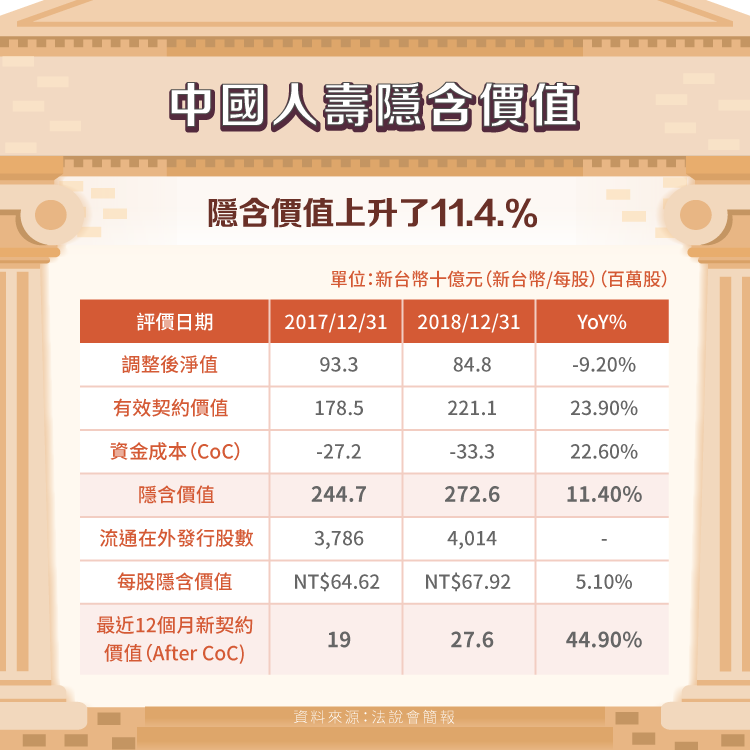

-隱含價值(Embedded Value)

對大部分的壽險公司而言,淨資產無法包含清算的價值,因此會以隱含價值來做計算,此為評估保險公司價值的有效工具,公式為:EV = VIFB(有效業務價值)+ANAV(調整後淨資產)- CoC(資金成本),強調資金運用的效率。

所謂有效業務價值指的是現在所有已生效的保單,未來所產生的利潤折現回來;而由於法定財務報表與一般會計對於責任準備金的提列有所差異,因此需要將法定會計準則(台灣)下的淨資產進行修正成一般會計準則(IFRS) ;資金成本指的是企業籌集資金所付出的代價。

中國人壽的傳統型保單前十年所使用的投資報酬率假設為 3.75% – 5.31%;第 11 年後皆維持在 5.31%。利變型保單(含利變年金、萬能壽險)前十年之投資報酬率假設為 2.75% – 4.45%;第 11 年後皆維持在 4.55%。兩者皆以 10.5% 的風險折現率來折現。

本文撰寫時(2019/9/11) 中國人壽之股價為每股 25.3 元,其每股隱含價值 67.92 元是市價的將近三倍,存在極大的差距。會造成此情況主要是其假設的投資報酬率所造成的高估;自 2015 以來,中國人壽實際投資報酬率從 4.58% 逐漸降低至 3.54%,然其假設的未來投資報酬率卻逐年成長,造就其隱含價值高估的問題。

小結:

雖近年來買保單的人越來越多,然而壽險業所面臨的挑戰不可謂不多:避險成本的增加、IFRS 會計準則的改變等。從中國人壽的法說會與財報中可以看到,其雖稍有受到波及,然保費收入仍強勁,因此只要做好相對應的準備,中國人壽有能力面對這些變動。此外,2020 年中華開發金控是否能如預期 100% 持股中國人壽也值得投資人觀察。

資料來源:中國人壽官網、中國人壽法說會簡報、中國人壽年報、建信人壽年報、保險公開資訊觀測站、財團法人保險事業發展中心、財經百科、工商時報、買保險、經紀日報、雪球、金投網

【延伸閱讀】