1

市場

經濟的基本面出現變化,央行政策的基本架構也時時跟著轉變。由於物價與資產價格的連動性變得較不穩定,美國聯準會目前以通膨目標化機制為主的貨幣政策,似乎已近週期尾聲。聯博認為,目前的貨幣政策框架既然未能帶來預計的經濟結果,與其修補,央行不如重新思考調整方向。

自1990年代初起,包括美國聯準會在內的幾個已開發與開發中國家央行,採行正式的通膨目標化機制,作為貨幣政策基本架構。在此先前的幾個貨幣政策架構,如貨幣供給目標化或緊盯其他貨幣等,皆因不同因素而以失敗收場。

通膨目標化機制之所以受歡迎,在於它簡單明瞭,至少理論上是如此。若能長期堅守具體的通膨目標,央行對外說明政策時便能更為清楚透明。此外,通膨目標化機制仍舊保有貨幣政策彈性,有助於提振國家的總經表現。因為,各界廣泛認為要達到持續而最大程度的經濟成長,前提是低而穩定的通膨率。

央行奉行的政策基本架構難免會失效,但並非因為執行不力,而是因為關鍵的經濟連動關係出現改變。有時是經濟發生質變,因而改變貨幣政策的執行方式;有時是出現創新的金融工具,使得原有方式走入歷史;有時則是央行的政策確實生效了一陣子,但因為政策架構所立基的經濟關係不復存在,導致失靈。

以美國為例,聯準會將近20年前開始採用通膨目標化機制,如今正面臨當初並不存在的基本面問題。事實上,貨幣供給目標化的舊制會失靈,也是因為類似的因素:貨幣成長、名目國內生產毛額、通膨率三者的關係變得不穩定。

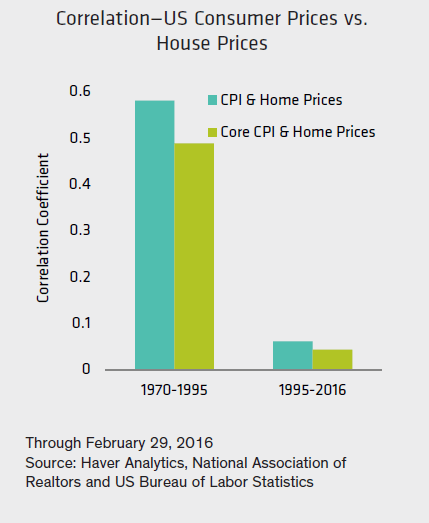

當前的基本面改變是出現於房價與物價的關係。1990年代中期以前,房價漲幅與物價漲幅存在穩定正相關,但這關係已經不復存在(圖一)。

圖一:美國物價與房價脫鉤

可能的原因很多,但有一點特別明顯的改變:就是物價的計算方式,特別是物價調查中的更動,以及自用住宅房價的測量方式。

理論上,這個問題似乎微不足道或屬於學術範疇,實則不然。原因為何?

過去,央行只需要專注在傳統物價指標是否增加,把資產價格增長視為通膨的一個徵兆即可。但從過去20年可明顯看出,即使傳統的物價指標沒有大幅成長,房價仍可能飆升。

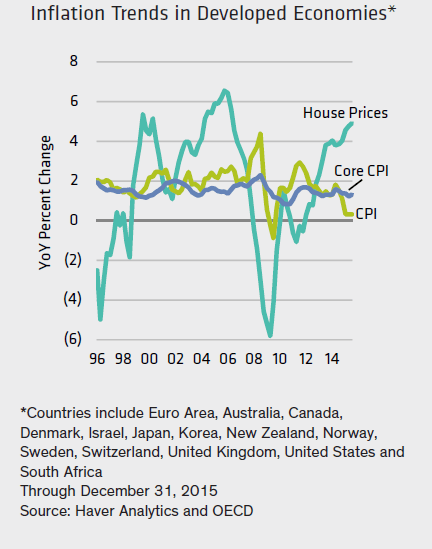

資產價格大漲大跌,容易對整體經濟造成負面衝擊,2007年至09年的大衰退(Great Recession)正是一例,其削弱通膨目標化機制的核心主張:低而穩定的通膨率,可望帶動經濟持續而最大幅度的成長。通膨目標化機制在執行面上的問題,並非侷限於美國。綜觀許多已開發經濟體,房價與物價的連動關係也變得不穩定(見圖二)。

圖二:脫鉤現象不侷限於美國

令人訝異地,各國央行至今對通膨目標化機制的影響視而不見。通膨目標化機制的擁護者過去從未預想過,在物價幾乎沒有上揚的背景下,資產價格還是有可能激增。這樣的情況已有前例,現在正捲土重來。

前聯準會主席保羅‧沃爾克(Paul Volcker)曾說:「任何價格指數都是現實情況的近似值。」此話固然不假,但房市身為經濟一環,在房價飆漲的此時,卻未納入傳統的物價指標裡,讓人勢必對通膨難有正確的瞭解。央行在理論上能夠製造通膨,但決定何時與何處發生,終究是經濟本身。聯博認為,現在正是央行調整或重新思考通膨目標化政策的時候。(Joseph G. Carson美國經濟學家暨董事-全球經濟研究)

《聯博投信》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

清除絆腳石-_-.png)