1

產業

2020 年,激盪且魔幻。

受疫情黑天鵝影響,中國行動網路產業正在經歷前所未有的變局:線下實體產業在遭受衝擊後,不得不集體轉戰線上; K12 教育迎來融資和上市大爆發;新式茶飲開始正式步入舞台中央……泡沫正在逐步消散,產業逐漸回歸理性,對公司價值的考量開始被放在第一順位。

這一年裡,單個產品爆點不再被一致推崇,對生態的研究和發揮效果開始成為重中之重,從中小型創業公司到BAT(百度、阿里巴巴和騰訊)等網路巨頭,都在向生態戰略看齊。

在本篇文章中,我們綜合了生態學裡的一些理論和方法,選取了BAT作為樣本,對 2021 年 “ BAT行動生態戰爭 ” 進行了一番紙面推演,重點研究這三家的行動生態戰略以及彼此之間的競合關係,希望能對整個網路公司形成新的領悟。

這些理論與方法包括:

【涉及生態學的部分名詞解釋】:

自 2016 年起,百度(NASDAQ:BIDU)開始對行動生態基礎設施進行了一次大規模重建,陸續建立起百家號、小程式和託管頁三大支柱。在此基礎上,經過四年多發展, 2020 年 5 月的萬像大會上,百度正式確立了 “ 人格化 ” 和 “ 服務化 ” 的行動生態戰略。

2020 百度聯盟峰會上,百度集團執行副總裁沈抖強調將以 “ 人格化 ” 和 “ 服務化 ” 作為百度行動生態迎接 “ 智能經濟 ” 變局的兩大戰略核心。

按照沈抖的說法, “ 人格化 ” 即以人為核心的內容和服務將極大的提升我們生態的豐富度和用戶依賴,為用戶建立更高效的連接; “ 服務化 ” 則是在智能經濟時代,用戶比任何時候都希望更快速的獲取服務,實現所見即所得、一站式服務。

兩大核心戰略的提出,被外界看作是百度突破現有邊界,掀起 “ 變革大幕 ” 的標誌。

百度發揮效果行動生態戰略的底層邏輯依然是搜尋和資訊流的天然優勢。在先前的分析文章中,我們曾將百度定義為 “ 最熟悉的陌生人 ” 。實際上,相比過去數年聲量效應更顯著兩位巨頭——騰訊( 00700-HK )與阿里,百度的行動生態完善性並不落於下風。

定量來看,具體而言:

1. 以百度支付、錢包為核心的支付體係以及百度帳戶體係等基礎設施;

2. 百度APP、愛奇藝(iQIYI Inc, IQ-US)、好看影片等用戶過億的用戶產品。

3. 電商、直播、健康、教育等垂類佈局;

4. 百家號、小程式等開放平台;

5. 手機廠商、搜尋、網盟等聯盟合作夥伴;

6. 滲透行動網路各個領域的投資板塊。

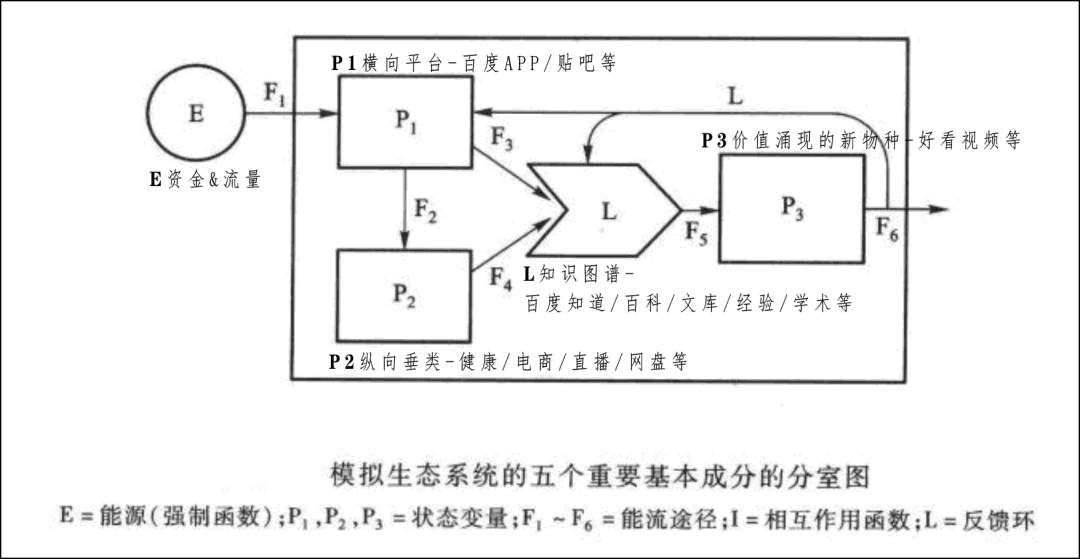

我們用生態學裡的箱式生態模型來簡要拆解,方便理解百度的行動生態各個產品線之間的關係以及互相之間的加成性:

E能量主要是流量;

P1 是百度APP、百度貼吧等橫向平台;

P2 是健康、電商、直播、網盤、遊戲等縱向垂類佈局;

L是 P1 和 P2 相互作用的產物——知識圖譜(百度知道、百科、文科、經驗、學術等);

P3 為價值湧現性產生的新物種,例如承擔百度 “ 行動化、影片化、服務化 ” 的好看影片。

L知識圖譜,亦作為輸出結果的回饋環,改進上游生態的建設,比如對重點專業內容的扶持等。

橫向平台與縱向垂類協同,加強物種多樣性並提升生態繁榮度(關乎變現的廣度與深度)的同時,沉澱知識圖譜的護城河,並湧現出新的物種提升生態核心競爭力。另外,在向外輸出價值的過程中,知識圖譜亦承擔回饋改進機制,以此循環往復,向 “ P/B= 1 ” 的高級生態進化。

▲箱式生態模型,來源:《生態學基礎》

▲箱式生態模型,來源:《生態學基礎》

本質上百度的行動生態是自營主導型生態,P/B> 1 ,P和B現階段有較大成長空間,它的生態其實是處於早期發展階段,成長路徑是不斷提高食物產量(流量和影片化的知識),以供百度APP、好看影片等物種持續提供價值及變現。拆解百度的行動生態策略,無論是從產品到解決方案的 “ 人格化 ” 戰略,還是從點到面的 “ 服務化 ” 戰略,從根本上強調的都是在數據背後,加強與人的聯繫。

以百度的好看影片為例,從用戶交互體驗友好度來看,影片>圖片>文字。而好看影片打通了百度APP、貼吧等度系產品,是後者沉澱內容影片化的承載平台,目前獨立APP人均使用時長 70 分鐘,獨立日活 3000 萬,全域日活 1.1 億。

百度雖然旗艦產品用戶是全網 TOP10 ,但有一點,它並不是單純以流量為生,而是選擇將自己從流量路徑裡擇出來:百度的核心戰略是通過服務save time,高效匹配知識圖譜(百度知道、百科、文科、經驗、學術等),覆蓋kill time沒覆蓋到的 “ 798 ” 中堅人群( 70 / 90 / 80 後)。顯然,眼前而言這是一個增量市場,從抖音、知乎、微博(Weibo Corporation, WB-US)紛紛湧入這個戰場,也能從側面論證這個觀點。

而從數據來看,百度行動生態戰略似乎已見成效。官方數據顯示,其行動生態 “ 三大支柱 ” 正在重構平台與用戶的關係: “ 百家號已經吸引了 340 萬內容創作者持續為我們的生態提供內容和服務;智能小程式已經引入了 42 萬個小程式,月活超過 5 億,月活過百萬的智能小程式超過 240 個;而託管頁方面,已有 60 多萬企業客戶使用了託管頁。 ”

不管是人格化還是服務化戰略,都可以看出百度在擴張過程中,期望擺脫對原有路徑的依賴,迫切期望找到新的成長點。無論是過去百度依賴的靜態圖文內容,還是眼前重點發揮效果的短影片、直播、電商等動態類內容,都因此被賦予了新重使命。

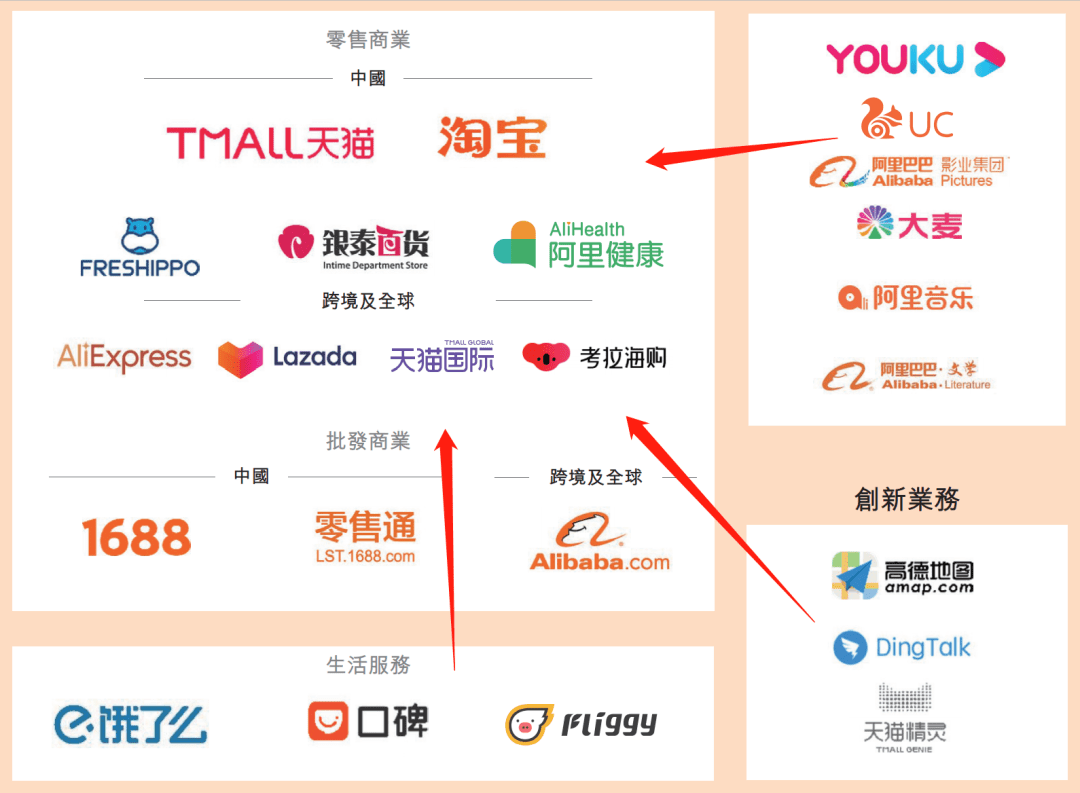

眾所周知,阿里巴巴(Alibaba, BABA-US)(NYSE:BABA)的行動生態強在電商。電商在行動網路業態中的變現能力數一數二。所以,不難發現阿里一直以來的佈局的本質——為電商業務尋找流量、吞噬流量。

2020 年 7-9 月,阿里核心商業分部的營收為 1309 億元,而數字媒體及創新業務加起來 92 億元,僅前者的 7% 。接受阿里的投資就基本意味著充分 “ 整合 ” ,盡可能地的發揮阿里的營運能力,提高被投公司效率,比如前兩年投資並整合了寶寶樹的母嬰流量。

▲阿里的業務版圖,來源:阿里港股招股書

所以阿里向來重視對外部流量給予扶持,鼓勵品牌從外部找流量找用戶,彌補生態體系流量飢渴的先天不足。阿里的關鍵成功因素在於執行力強,能以高於獲客成本的價格變現流量,為此它做了很多基礎設施的事情:雲技術處理高並發交易,支付寶構建交易信用體系,扶持物流構建履約體係等。

這也解釋了拼多多(Pinduoduo Inc, PDD-US)的崛起:有阿里去挖井,拼多多才能僅通過一個相對優勢(從微信低成本獲客打平下沉市場低客單價)迅速差異化成長壯大。

從箱式生態模型來看:

E能量主要是流量和資金;

P1 是淘寶等 C2C 平台;

P2 是行銷、投資、商業模式營運等獲取流量的方式;

L是篩選後較高變現價值的用戶;

P3 是天貓、螞蟻金服等變現能力高的新物種。

L較高變現價值的用戶,亦作為輸出結果的回饋環,交叉向其他領域變現,比如健康、比如金融。

阿里的輸入輸出模型,較為依賴流量,而在 “ 造水 ” 即創造流量上又建樹有限,與騰訊這個最大的流量池沒法合作,這是它 2013 年左右就佈局下沉市場(村淘之類)卻還是眼睛睜看著拼多多崛起的原因,甚至一定程度上誤導了京東(JD-US)——阿里這個平台電商都做不成下沉市場,你拼多多何德何能?

未來,阿里的變現效率可能還要下降。作為最先意識到融合應用數據價值的網路公司,曾為阿里帶來長期的豐沛雨水。但事物總有兩面,目前在外部環境變化的促動下,市場已對其進行了 “ 商戶二選一折價 ” 、 “ 數據作為基礎設施的效率下滑折價 ” ,受此影響,其股價曾一度受挫最狠。

本質上阿里的行動生態是異營主導型生態,P/B< 1 ,P沒看到太大的成長空間,B還可能面臨效率下降的情況。阿里的生態接近於成熟期,成長路徑是去暢想時代的變化帶來新的社交方式造水,以及按部就班的提昇在社會零售總額中的滲透率。

騰訊(HK: 00700 )的行動生態是最全景的生態,究其本質一言以敝:圍繞IP下一盤大棋。

( 1 )遊戲IP。投資收購知名遊戲開發商,《LOL》開發商Riot Games,《堡壘之夜》開發商Epic Games,《部落衝突》開發商Supercell,《刺客信條》開發商Ubisoft等等。

( 2 )網文IP。子公司閱文旗下的起點中文網,有 4700 多個高質量網文IP,《鬼吹燈》、《慶餘年》、《瑯琊榜》、《全職高手》等等。

( 3 )音樂IP。子公司騰訊音樂手上的獨家版權是深度護城河級別的,QQ音樂和CMC(旗下有酷狗和酷我)合併,這是音樂版權 TOP3 的融合,合併之後安信證券報告指出其音樂版權佔市場 90 %以上。

以IP或者說著作權的買買買佈局為核心,騰訊構建了它的行動生態:社交流量(QQ和微信)+ 新文創體系(影視、遊戲、文學、動漫、音樂和電競)。2020 年前三個季度,新文創體係為主要驅動力的騰訊增值服務分部,營收接近 2000 億元,與上期相比成長 34% 。

騰訊行動生態的持續成功的關鍵因素是什麼?流量的汪洋大海,QQ月活 6.2 億,微信月活 12.1 億;資金的汪洋大海,現金、受限現金和定存 2300 億,非流動資產的聯營投資、合營投資及金融資產合計 5600 多億。

從箱式生態模型來看:

E能量主要是流量和資金;

P1 是QQ;

P2 是微信;

L是社交關係鏈;

P3 是IP業務增值服務提供者。

L社交關係鏈,亦作為輸出結果的回饋環,強化上游連接,促成IP興趣相同者之間進行新的連接。

騰訊的輸入輸出模型,在未出現新的交流方式(腦電波意念交流什麼的)之前,很難被顛覆。另外,騰訊內部門牆林立,先前業界流行的 “ 數據中台 ” 並未獲得內部推崇,所以目前外部環境變化對其主幹的可能性影響不用刻意放大。

本質上騰訊的行動生態是自營主導型生態,P/B> 1 ,P沒有太大的成長空間,B還可以深度挖潛,它的生態接近於成熟期,成長路徑是如何去強化變現能力。比如閱文要去做網文IP的影視化改變;比如騰訊影片突破現在長影片訂閱付費框架的VVIP和多元訂閱(比如NBA按次付費)。

2021 年,行動網路生態或將依然發生重大變革。算法推薦可能會受到抑制,或有一些數據運用的規則頒布。同時收購獲得產業領導地位的行為,也會在政策監管之下變得謹慎。買水的(買流量),送水的(精準匹配需求),造水的(知識化是最大的看點)行動生態之間成長的差異會開始顯現。

既然說的是 2021 年行動生態之戰,便藉用《孫子兵法》、尤其是《唐李問對》很看中的 “ 正奇之道 ” ,來輔助分析,進一步點評一下各個行動生態——特別指出的是,因為各家生態重心與發展階段不盡相同,這種 “ 正奇 ” 比較主要是相對自身而言。

( 1 )百度的行動生態,有正有奇

正兵是百度系已經成護城河態勢的產品,不僅能夠拓寬業務邊界,也有助於百度從過去單純的連接人與資訊,轉向連接人與服務、連接服務背後的人。

在此基礎上,百度電商、直播、健康等服務化戰略下的產品組合,可以看作百度的奇兵。它們目前正處於價值發現期間,未來這些組合拳產生的合力或會為整個公司貢獻不錯成長性,也有助於幫助百度在增值服務領域建立新的獲利模式。

( 2 )阿里的行動生態,半正無奇

正兵電商受到外部環境變化壓制,奇兵目前並未有明顯的抓手浮現。阿里的行動生態,或需要在變化中尋求突破。

( 3 )騰訊的行動生態,有正乏奇

正兵是收購IP的方式步步紮營,層層推進,這是正確的笨辦法。奇兵相對缺乏,影片號是主要看點。所以部分無法獨占IP的商業模式,不能有效的設立競爭門檻,比如騰訊音樂幹不掉網易雲音樂,優愛騰三家長影片公司長期共存。騰訊變現或因此會在一定程度上受到擾動,但這不改它長期科技藍籌的本色。

⟪36氪⟫授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)