巴菲特早期做了很多套利,且是他三種主要投資方式的其中一種。他在 1988 和 1989 給股東的信中寫過他套利的原則與案例。很多套利機會往往出現在一些企業發生重大改變時 — 兼併收購、重組、分拆、清算等,而這類的投資統稱為特殊事件 (special situation) 投資法,在喬伊.葛林布雷 (Joel Greenblatt) 的《你也可以成為股市天才 (You can be a stock market genius) 》一書中有詳細的解說與案例。

這篇要講的主要是併購套利。併購套利簡單來說,就是當一家公司提出要收購另一家公司時,收購價會高於市價,這時買進被收購公司的股票,當併購完成時就能賺取價差。收購的方式可以是現金收購,也可以是以股票方式收購,也可以是現金股票混合甚至是搭配其他種類的證券。併購在台灣並不常見,近年最知名的例子是日月光收購矽品。

巴菲特說得很清楚,他更喜歡好的長期投資機會。但是因為波克夏(Berkshire Hathaway, BRK.A-US)常常有多餘的現金,所以他也參與一些套利來作為短期現金管理的工具,因為套利往往會提供比國債高得多的回報,而且也防止他經不住誘惑放鬆長期投資的標準。巴菲特是把套利當作一個短期現金的替代物看待的。對於巴菲特而言,套利不是投機,是否套利是基於條件概率的判斷。近期波克夏買進孟山都(Monsanto Cedear, MON-US)八百多萬股就是一個併購套利交易的例子(拜耳將以每股 $128 現金收購孟山都)。

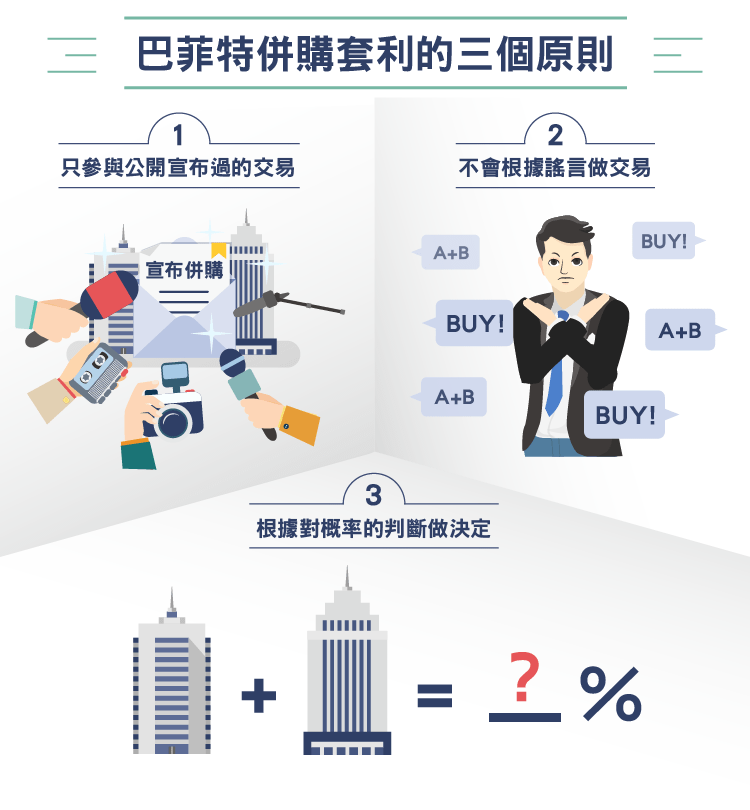

套利聽起來容易,但絕非無風險。巴菲特談到他做套利的原則: “我們只參與公開宣布過的交易。我們不會根據謠言做交易,也不會試圖去猜測被收購對象。我們只是讀新聞,考慮一些大的收購提議,根據我們對概率的判斷做決定。”

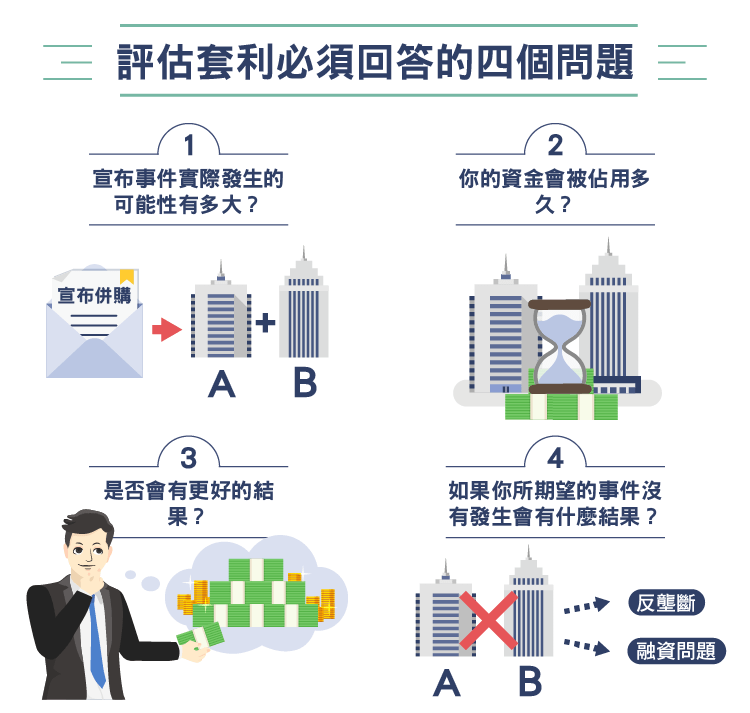

他認為,要評估套利的形勢,你必須回答四個問題:

(1) 宣布事件實際發生的可能性有多大?

(2) 你的資金會被佔用多久?

(3) 有多大可能更好的結果會出現 — 比如另外一個收購出價?

(4) 如果你所期望的事件沒有發生,會有什麼結果?比如因為反壟斷或者融資出現問題。

要回答這幾個問題並不容易,而且在併購真正完成或破局前沒人能準確回答,也因此在併購宣布後,被收購公司的股價雖然通常會上漲,但和真正的收購價還是會有一段差距,而這也正是投資人進行套利的機會所在。那我們在分析的時候該注意什麼才可以提高勝算呢? 下面簡單以一個現在進行中的跨國併購案做例子。

中國泛海集團 (China Oceanwide) 2016 年 10 月宣布以每股 $5.43 現金收購美國一保險公司 Genworth Financial (GNW),在宣布前後 GNW 的股價曾一度漲到將近收購價,但之後市場擔心併購不會過股價又大跌。雖然 GNW 在三月初的股東投票中已表決通過此併購案,以今日 (2017/3/24) GNW 的收盤價 $3.93 計算,收購價仍還有 38% 的溢價。GNW 預計此併購案會在 2017 年年中完成。假設併購會在離現在四個月、八個月、一年後完成,則年化報酬率分別是 163%、62%、38%。

關於併購案的細節可參考 GNW 的 proxy statement。

(1) 宣布事件實際發生的可能性有多大?

一般併購無法完成常見的原因包含被收購公司的管理階層或股東反對、收購公司取消收購、有關當局因反壟斷或國家安全等等因素否決、或者其他事前無法預料的事情發生。

在 GNW 這個例子中,公司的董事會和管理層全體一致地向股東建議投贊成票。原因簡單說,是因為 GNW 本身長照保險的營運出了問題,且在 2018、2020、2021 年有債務到期,而中國泛海集團除了溢價收購外還承諾注入額外大筆資金,因此能解決 GNW 眼前的難題。

此外,在被併購後 GNW 的高層將被留任 (通常併購後會組織重整,也就是裁員或換管理層等等,但此例中泛海集團在美國的營運經驗不足,還需仰賴 GNW 原有管理層,因此泛海確保會將其留任),且高層還能因完成併購案得到大筆獎金,所以他們有十足的誘因來促成此交易,而股東也已在 2017 年 3 月初投票表決通過。

至於中國泛海集團取消收購的機會是微乎其微的。首先,泛海集團希望能透過此併購進軍美國保險市場,且泛海與 GNW 已進行了很長時間的交涉,不太可能忽然讓之前所做的努力都付諸流水。其次,若泛海集團或 GNW 任一方取消交易都要付 2 億 1000 萬美金的分手費,而泛海集團的這筆錢已經交由美國第三方銀行保管,也就是說若泛海集團現在想取消交易會立刻損失 2 億 1000 萬美金,想賴帳都沒辦法。因此泛海也有很大的誘因盡力去完成這筆交易。

郎有情妹有意,剩下的風險就在於主管機關同不同意這筆交易。GNW 在 proxy statement 以及 conference call 上有提到他們在談判和擬定此併購案的過程中有關當局也有涉入,他們依其建議將此交易設計成最有可能讓有關當局通過的形式。

此外,當地另一家保險公司早前已破產並進入清算程序,造成政府的擔保基金 (state guaranty fund) 數十億美金的影響。GNW 若因長照保險索賠增加無法給付而破產,對擔保基金而言無疑是雪上加霜。對主管機關而言,最好的結果當然是確保 GNW 不會倒閉,而泛海集團併購完成後注入的額外資金正是 GNW 所需要的,因此他們也有誘因通過此交易案。最後,此交易不會涉及到壟斷或國家安全等問題,主管機關若想用其他理由阻擋也很難。

在各方都有誘因去促成此交易的情況下,我們可以合理推斷併購實際完成的機會很大。

(2) 你的資金會被佔用多久?

依 GNW 所說交易預計在 2017 年年中完成。若保守一點估一年後才完成,年化報酬仍有 38%。

(3) 有多大可能更好的結果會出現—比如另外一個收購出價?

這機會幾乎是 0。GNW 在 proxy statement 裡有清楚說明自 2015 年年初就已陸續和好幾家公司研議併購並收到數個報價,但因為種種原因最後都破局。從 2015 到 2017 這兩年期間若有意收購 GNW 的公司早就應該和 GNW 接觸,不會等到 GNW 和泛海都進行到這階段了才忽然跳出來。

(4) 如果你所期望的事件沒有發生,會有什麼結果?

如果交易沒有完成,通常被收購公司的股價會下跌到收購案宣布前的價位。如果想限制可能的損失可以透過操作選擇權來達成。比如以 $0.5 買進履約價 $4 的 GNW 遠期的買權,最多就是損失 $0.5,但併購順利完成則可以賺 $0.93 ($5.43 – $0.5 – $4)。

另外值得一提的是,由於美國現在進入升息循環,對保險業有利,因此即使併購案沒完成,未來 GNW 的營運理論上應該要比前幾年要好一些。

如果併購完成機會看起來頗大,那為什麼會有這麼大的價差存在?這一點並沒有所謂正確答案,但依個人觀察市場擔心的原因主要有以下幾點:

1. 先前美國有幾個分析師的報告和新聞等指出此併購案不會通過

2. 川普政府反中

4. 此併購案是跨國交易案,且收購方是中國公司,對美國投資者來說很陌生

關於第一點,那些報告和新聞的立論很薄弱,而且很明顯作者並不真的了解此併購案。第二點,川普雖然嘴巴上反中,但他的行動上卻不一定是這麼回事,近期有個新聞就是最好的例子: 川普女婿、白宮資深顧問 Jared Kushner 家族的地產企業,準備接受中國高層太子(2511-TW)黨掌握的安邦保險集團,對其集團持有紐約曼哈頓辦公大樓注資 4 億多美元。另外,即使川普反中,併購案也是相關主管機關在審而不是川普審,他對蓋牆比較有興趣,這種二十多億美金的小併購案他應不會有興趣管。

第三點,該政策指的是“金額超過 100 億美元的海外投資、金額超過 10 億美元且不屬於中方核心業務的海外併購、以及國企在海外涉及 10 億美元以上的房地產投資都將不被批准”,而此收購案只有二十多億美金,且在泛海集團原有的業務範圍內。

另外,泛海集團董事長盧志強還身兼黨委書記、全國政協常委,是大有來頭的一號人物,中國官方阻擋這筆交易的機會極小。第四點,我認為正是懂英文又懂中文的人的優勢。就舉上面的例子來說,我們可以輕易地去了解泛海集團董事長盧志強的背景,或甚至是把該集團研究透徹,但這對只懂英文的美國人來說就很難。

最後我們再追蹤一下知名投資人的交易。從 GuruFocus 上可以看到上一季有數位大師新增或增持 GNW,包含葛林布雷。(由於 GNW 本身市值就很小,所以不會看到有大師持有很大的部位,也不會看到管理資產很大的投資經理買進 GNW。)

綜合以上分析,併購完成可能性很大,且套利的報酬很高,我認為是值得留意的一檔股票。

上面的簡短分析只是個範例,並不代表該併購案未來就一定會完成,但讀者可以參考這樣的思考方式去分析併購套利的機會。想深入了解其他套利機會的讀者,推薦好好閱讀葛林布雷的《你也可以成為股市天才 (You can be a stock market genius) 》,相信會有更大的收穫。

*本文不構成任何證券的分銷、要約或投資建議。本文僅為個人研究,疏漏難免,投資請審慎評估,讀者請自行斟酌。

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】