1

產業

由於財報不及預期和公司大幅度削減股息,梯瓦製藥 (TEVA) 兩天內大跌超過 30% 至每股不到 22 美元。短短幾天,TEVA 就被 5 個分析師下調評級,其中包含瑞士信貸和加拿大皇家銀行的分析師。過去一年, TEVA 股價已經跌去了 60%,創了 10 年來新低。

醫藥股的下跌看似沒有盡頭,但是價值已經凸顯出來了。億萬富翁 Bill Ackman 之前在投資凡利亞藥品國際 (VRX) 虧了 30 多億美元,同時由於介入公司業務太多不斷受到監管機構和公眾的質疑,甚至被傳喚到參議院接受質詢。

Ackman 在虧錢又虧人之後,不堪其擾,在低位把所有 Valeant 股票全部清倉,黯然離場。但是另一位大佬約翰·保爾森 (John Paulson) 接過 Ackman 的大旗,以超過 20 億美元的市值成為 VRX 的最大股東,並且進入公司董事會。其他大佬像 David Eihorn 也開始看好醫藥股的長期價值,在一季度大舉買入培瑞克 (Perrigo,PRGO) 。TEVA 這次大跌是機會還是陷阱呢?

以色列是一個非常具有創新力的國家,據說以色列人均閲讀量是世界上最高的。梯瓦是以色列唯一一家世界 500 強公司,梯瓦不僅創新能力強,而且持續擴張也很厲害。

梯瓦主要是做學名藥 (非專利藥) ,一百多年前就成立了,在 1990 年以前,梯瓦只是以色列本土的小製藥廠。從 2000 年開始,梯瓦迎來了非常快速的發展。梯瓦的發跡要歸功於 1983 年美國 FDA 通過的 Waxman 法案。該法案對於學名藥和創新藥都有益處。對於學名藥,不需要重複進行創新藥批准之前進行的多年臨床前動物研究和人體臨床研究,而是通過證明和原創藥的生物等效性即可獲得批准。

這一法案讓學名藥可以以最快的速度推向市場,也改變了專利藥價格過高的狀況。梯瓦抓住了這個機會迅速變成了市值幾十億美金的公司。 TEVA 也通過併購快速成長。1986 年梯瓦收購了美國賓州的學名藥公司列蒙,2001 年獲得了馬瑞恩的所有權。這兩次併購對其立足美國市場、在銷售生產等多方面起到了舉足輕重的作用。

梯瓦在併購的同時也不忘創新能力的提高。梯瓦充分利用以色列大學的研究能力,和當地卓越的科學家合作,不斷提升自身的創新能力。好漢不提當年勇,TEVA 在成為製藥巨頭之後並不滿足,還是一直在尋找合適的獵物。TEVA 在 2015 年又看上了最大的競爭對手艾爾建醫療 (AGN) 。可惜,這次收購給公司埋下了重大隱患。

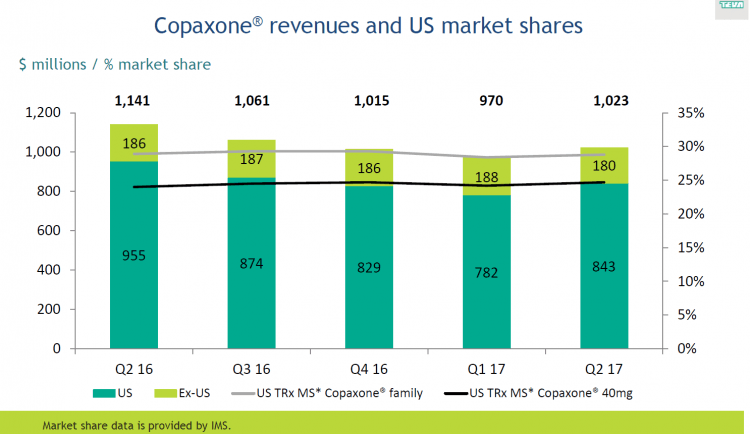

Copaxone 曾經是 TEVA 價值最高的專利藥, Copaxone 帶來的收入為這幾年 TEVA 的收購兼併提供了大量的資金。

Copaxone 於 1996 年面世,至今仍是多發性硬化症患者的主要用藥。這款藥物一年為 TEVA 帶來接近 40 億美元的收入,在公司 2016 年的 219 億美元收入中約占 19%。該藥物在 2016 年年底到期, TEVA 的多個競爭對手已開始推廣相應的非專利藥,預計在 2017 年年底或者 2018 年就會進入市場。

通常情況下患者每天應注射 20 毫克 Copaxone ,對此 TEVA 開發出了一款 40 毫克、每週注射三次的 Copaxone ,吸引了原來約 80% 的患者轉而使用,從而避開了部分競爭。

根據 TEVA 之前的預測,今年將不會出現針對 40 毫克劑量 Copaxone 的競爭。但是今年 2 月份,美國一家法院已經裁決 TEVA 新的 40 毫克劑量的 Copaxone 也將不受專利的保護。 TEVA 的競爭對手很快也會推出相應的學名藥來爭奪市場。

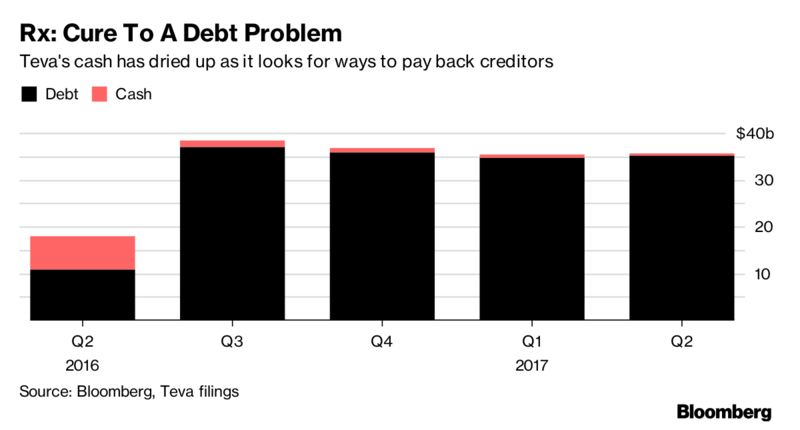

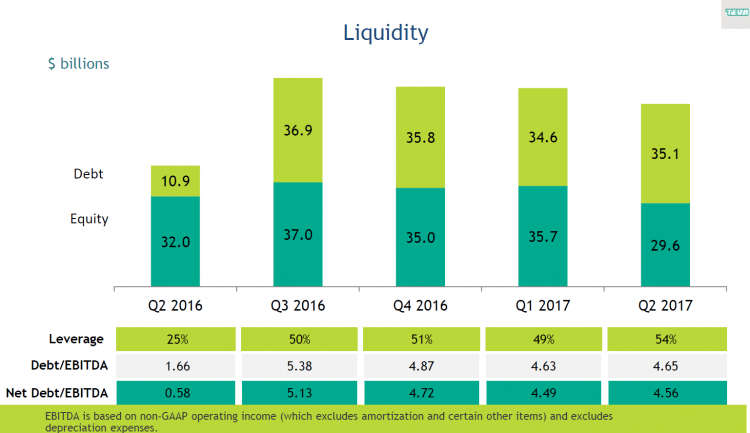

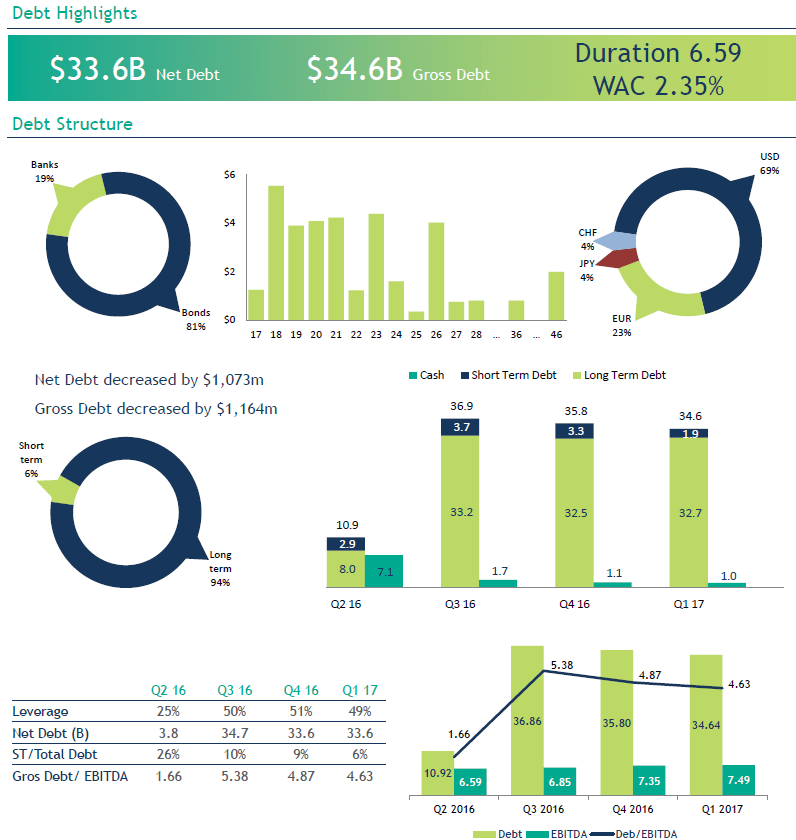

在公司的投資者電話會議中,公司披露了相關債務契約對公司 EBITDA 的限制。受匯率影響,公司在 2 季度的債務水平有所上升使得 Debt/EBITDA 上升至 4.65 倍。而相關的債券契約要求公司的 Debt/EBITDA 要在 4.25 倍以下,這意味著公司的 EBITDA 到年底要有所上升,或者公司的債務水平要降低下來防止違約。

公司目前有信心通過出售資產和提高營運效率來達到這個目標。但是市場存在很多不確定性,公司在可預見的將來還是存在違約的可能性的。在這種情況下,公司將會非常被動,不得不和債權人商談修改相關契約。為了應對高昂的債務,公司的現金急劇降低。巴菲特曾經說過,現金就像氧氣一樣,沒有的時候你才覺得它的可貴。

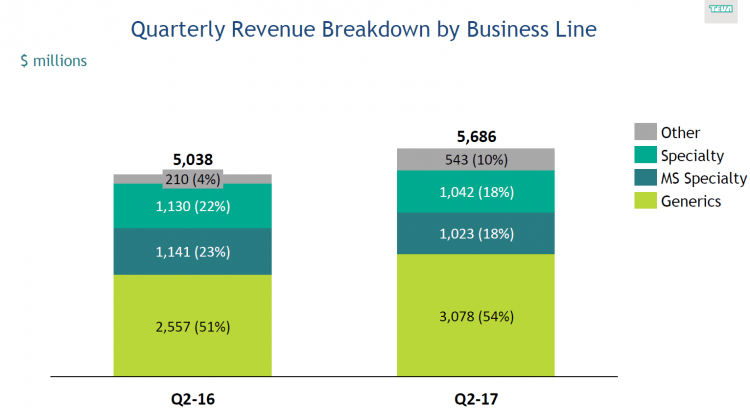

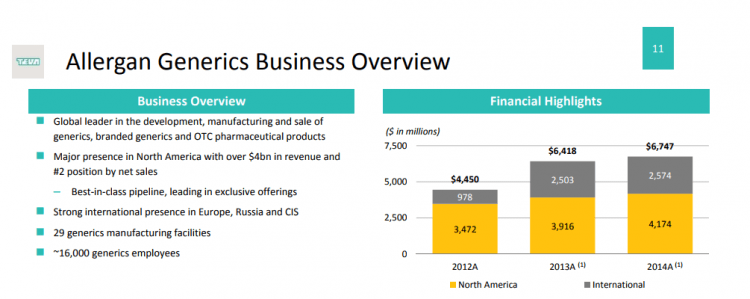

公司在 2016 年 400 億美元的高價收購競爭對手 Allergan 旗下非專利藥廠 Actavis Generics 讓人不解。這個價格之高讓人咂舌。根據下圖公司在 2015 年的一個 PPT。在 2014 年 Actavis Generics 的銷售收入只有區區的 67 億美元。400 億美元的收購價格相當於 6 倍的銷售收入。

要知道這是毛利率較低的學名藥,而非專利藥。公司曾經描繪的協同效應和快速成長的利潤現在都無影無蹤了。收購後不久,非專利藥市場發生了快速變化:美國監管機構出其不意加快非專利藥的審批流程,帶來了更多市場競爭並降低了藥品價格。過去幾年由於藥價飛漲,民怨沸騰,整個政治氣氛和媒體對製藥公司也非常不好。這些都讓 TEVA 為該併購協議付出了高昂的代價。

在收購完成後公司的債務水平從 109 億美元上升到 369 億美元,公司的槓桿率迅速上升。如果公司的收入和盈利水平能夠保持較高幅度的成長,公司的巨額債務可以慢慢被消化。但是,VRX 的前車之鑒在那裡,如果公司的業務出現風吹草動或者公司捲入大的醜聞當中,公司的的抗壓能力值得擔憂。我們看到,公司的股東權益大幅度下降,這主要是因為公司大幅度註銷其商譽所致,也表明公司之前很多收購估值過高。

目前來看,公司只是碰到較大的困難,還遠遠沒有達到需要白衣騎士出來拯救的地步。如果 TEVA 出事了,誰救得了它呢?

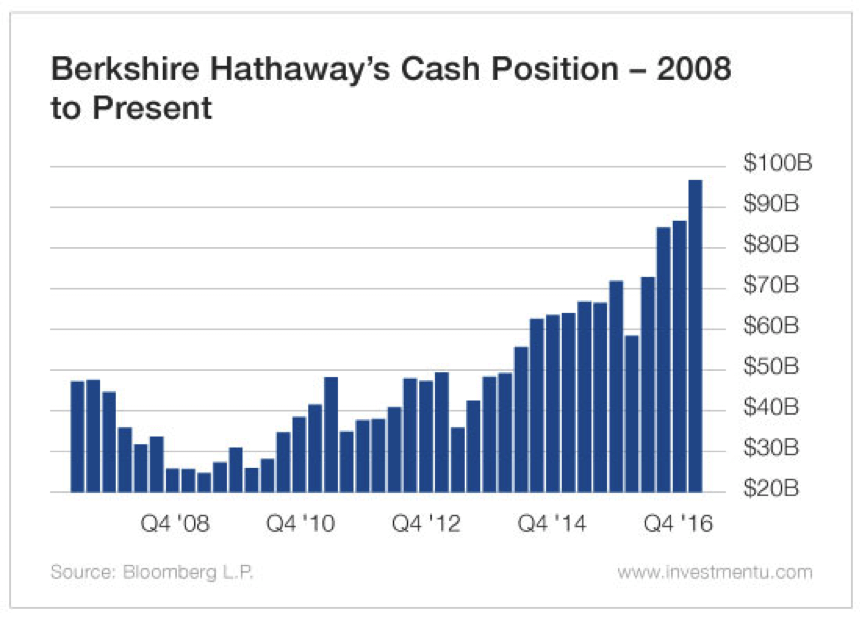

畢竟負債 369 億美元是個巨大金額,不是一般公司可以拿出來的。而且,救命錢都是很貴的。之前,加拿大的房貸公司 HCG 陷入危機拿到的救命錢的成本就超過 10%。考慮到 TEVA 的市場地位以及整個行業的前景,相信手握現金的巨頭們肯定很願意趁火打劫的。

比如,大名鼎鼎的巴菲特 (Warren Buffett) 手握 1000 億美元的現金,要救濟 TEVA 輕而易舉。這種遊戲老巴最喜歡了,你陷入困境來求我幫忙,我獅子大開口狠賺一筆,你還得感恩戴德。

稍微正面一點的是,在收購 Actavis 之後,TEVA 公司在全球非專利藥行業的地位有所提升,並將減少對 Copaxone 的依賴。公司預計 Actavis 的併購交易到 2019 年底預計將帶來 14 億美元左右的非專利藥相關收入和稅金節約。同時,治療亨廷頓氏病和遲發性運動障礙的藥物有望分別於今年上半年和下半年獲批上市,這將有助於提升 TEVA 價值。

TEVA 是一把正在下跌的刀子,我們該不該去接這把刀子呢?有很多投資者喜歡右側交易,就是說在股價的跌勢止住了,並且上漲趨勢確立了之後才買入。這聽起來是一個非常完美的策略。只是如何確認右側交易的趨勢已經形成了對我來說是不可能完成的任務。乾脆,一個簡單的方法就是在股價充分低估的時候介入,剩下的就是耐心等待。

TEVA 毫無疑問過去幾年犯了不少錯誤,管理出了問題,公司經常出現在負面新聞當中,公司在學名藥業務面臨更多的競爭,學名藥價格不斷受到壓力。可以說,公司處於一定的危機當中。但是,公司所面臨的問題已經被投資者熟知,大多數負面訊息都已經反應到股價了。投資一個簡單的道理就是花 1 塊錢買入價值 2 塊錢的資產。我個人認為, TEVA 目前就為投資者提供了這樣一個機會。

公司在 8 月 3 日和 4 日大跌超過 30% 之後股價不到 22 美元。目前公司的股份為 1017 M,股票市值不到 224 億美元。公司目前負債 351 億美元,現金只有 6 億美元,公司的企業價值 EV 約為 570 億美元。公司這幾年由於大幅度的資產減值,利潤受到非常大的影響。同時由於非專利藥的價格下降和市場競爭激烈,公司的現金流也受到挑戰。

從上圖可以看到,公司在接下來的 2018 年至 2021 年有較多的債務到期,還債壓力不小。可喜的是,我們看到公司的債務利息壓力較小,債券的平均利息成本僅為 2.35%。

在 2017 年前 6 個月,公司的利息支出為 4.45 億美元,年化大約 8.9 億美元;而相應的,我們看到 VRX 在 2017 年第一季的利息支出就達到了4.74億美元,年化達到 18.9 億美元,超過 TEVA 的 1 倍。TEVA 欠的錢比 VRX 還多,而每年的利息負擔卻只有 VRX 的一半。相比之下, VRX 更是活在水深火熱之中。

對於一家高負債公司,什麼東西最重要?毫無疑問,現金流是公司的生命線。從上圖我們可以看到, TEVA 的現金流比較健康。2017 年第二季公司的自由現金流達到 5.67 億美元。過去 12 個月 TTM 的自由現金流達到 32 億美元。TTM 的現金流收益率達到 12.76%。最近這兩季公司的自由現金流相對較差,過去半年的自由現金流為 8.39 億美元,即使這個現金流水平,公司也不會有大的問題。

按公司對 2017 年前景的預測,公司把 EBITDA 從低位 80 億美元下調到 72 億美元,營運現金流大約在 44 億美元,利息支出在 9 億美元左右。

按目前 22 美元的股價,公司未來調整的本益比只有區區的 5 倍。而相應的 EV/EBITDA 更是只有區區的 8 倍。從估值看,在這個動不動就是 30、40 倍本益比的時代,這非常有誘惑力。不過,投資需謹慎,製藥行業這幾年一直活在水深火熱當中,這把刀子接的不好也可能會傷手。投資者接刀子之前要先做好研究工作。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!