作為消費類電子產品的頂級開發商,任天堂(Nintendo, 7974-JP )最該效仿的也許是蘋果(Apple, AAPL-US)。但它現在還遠遠做不到。二者最重要的區別在於:

蘋果每年硬體銷量數以億計,其數千億收入、數百億淨利和對未來收入的穩定預期已經撐起兩兆的市值規模;但任天堂呢?過去二十年的股價走勢足以證明,週期性是它最大的軟肋。

上圖中,GameCube、DS、Wii、 3DS 、Wii U、Switch 均是任天堂在各世代主機中的傑出作品。但後來事實證明,其中不少努力是徒勞無功的。

因為硬體銷售的穩定性和軟體收入的可持續性,蘋果已經走上了一條確定性極強的道路;但任天堂不是這樣,如果某一世代的主機不能讓消費者足夠滿意,其業務就會停滯成長甚至崩潰。

而即使發布了新的備受歡迎的硬體(如 Switch),鑑於它的歷史,股東依舊很難相信其業務連貫性。這就導致任天堂股價連年震盪,很難走出當下的估值陷阱。

基於此,本文將著重討論兩方面:

其一,以任天堂歷代主機硬體的發展史和成敗推想其迭代邏輯,理解任天堂業務的周期性;

其二,總結當下任天堂的優勢和弱點,探索有利於其擺脫估值陷阱的可能路徑。

我相信,如果任天堂堅持不改變營運策略(在硬體無法吸引海量新增的同時不能有效啟動存量用戶),它將永遠不會突破隱形的業務天花板。

任天堂主機成功的“隨機性”

任天堂在遊戲主機市場取得成功的秘訣可能在於數量:過去二十年中,它發布的機型比競爭對手要多得多。

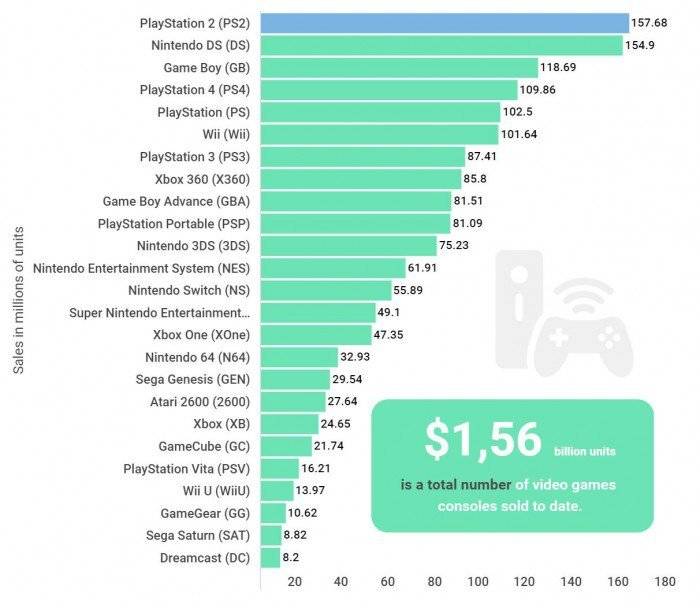

不斷推陳出新雖然增加了失敗機率,但也為任天堂提供了扭轉局面的機會——統計過去百萬銷量以上游戲主機可以發現,雅達利、微軟(Microsoft, MSFT-US)、任天堂、世嘉(SEGA, 6460-JP )、索尼(Sony, 6758-JP )均榜上有名。

而這當中,任天堂的入選機型占比達 30% ,遠超同為遊戲主機大廠、位居第二名的索尼(佔比 15% )。

(圖中所列均為“百萬銷量以上游戲主機”,但僅為部分數據)

這個成績顯然得益於任天堂對遊戲硬體的外形和功能進行的多次試驗和創新,這對它發展到今天至關重要。

多年以來,任天堂的宿敵都是索尼和微軟。在遊戲主機市場的殘酷競爭中,微軟 Xbox 和索尼 Playstation 大多比拼的是硬體,二者圍繞運作速度、處理能力和內存等維度進行了近 20 年的鬥爭。

而在大多數情況下,任天堂的主機並不提及這些。繼 GameCube(最後一款直接與微軟、索尼在硬體條件展開競爭的任天堂主機)之後,任天堂的策略發生了不小的改變。

當然,無論從哪個角度看,GameCube 都算不上失敗。自 2001 年 9 月發布以來,這款主機在全球售出近 2200 萬台,在用戶和業界的反響也相當正面。

但是,它的銷量落後於微軟初代 Xbox,後者銷售了 2400 萬台。而且,GameCube 和初代 Xbox 的銷量總和拍馬也趕不上有史以來最暢銷的遊戲機 PS2 ,因為 PS2 曾創下 1.58 億台的銷量奇蹟。

好在五年之後,任天堂 Wii 的發布使局面得以翻轉。 Wii 於 2006 年 11 月推出,據統計,其累計銷量達到 1.02 億部,這個成績穩穩壓過微軟的同世代競品 Xbox 360 ( 8580 萬台)和索尼 PS3 ( 8800 萬台)。

後來大家去理解任天堂Wii 的成功,往往歸因於其放棄了模仿、追逐競爭對手過分看重硬體規格的策略,轉而發揮自己的優勢——即,引入新穎的遊戲體驗,並且更加註重家庭遊戲場景。

Wii 取消了典型的雙手操控手柄,轉而將運動傳感系統作為核心組件納入主機。於是,用戶在玩《塞爾達傳說》時可以像劍一樣揮舞 Wii 手柄,在玩 Wii Sports 時也可以模擬打保齡球的動作。

這種匠心設計使得當時的 Wii 一枝獨秀,受到用戶和評論家的歡迎。 2006 年,Gamespot 將 Wii 評為“最佳新遊戲硬體”。也是同一年,《PC World》將 Wii 評為 20 項年度最具創新性產品之一。

Wii 成功後,Xbox 和 PS 也採用了相同策略。微軟於 2010 年為 Xbox 360 發布了 Xbox Kinect。索尼也緊隨其後,在 2012 年發布了 PlayStation Move。

除了創新的遊戲體驗,任天堂 Wii 的成功還得益於其關注不同的遊戲人群。它很早就將重點轉移到了休閒遊戲玩家和家庭。

總裁岩田聰(Satoru Iwata)於 2006 年曾表示:“我們並沒有考慮與索尼抗爭,而是考慮有多少人願意玩遊戲。我們真正關心的不是遊戲機,而是能享受到樂趣的新人。”

言猶在耳,但 Wii 注定只是個曇花一現的奇蹟。因為此後不久,任天堂掌機 3DS 並未取得大家預想中的成功。

Wii 注定只是個曇花一現的奇蹟

繼承 DS Lite 和 DSi 雙屏外形的它,一問世就靠著裸眼 3D 技術吸引了大家的目光。但當玩家真正上手之後才發現這個功能的燥枯無味之處:在實際使用時,用戶視線必須和螢幕保持垂直,稍有偏移就會導致看到的畫面產生嚴重重影,這種眩暈感極大勸退了新老玩家。

此外,在 3DS 剛出來的第一年,不僅第三方廠商難以跟進,連任天堂自家的第一方遊戲廠商也頭疼不已。因為想要實現裸眼 3D ,除了硬體支持,遊戲軟體也得額外優化。再加上 3DS 主機硬體性能本就不佳,使得對它抱有極大期待的玩家大失所望。

因為以上問題短期內很難解決,任天堂最終砍掉了 3D 功能,這項技術就此沉寂。與此同時,銷量不佳的 3DS 也將原本蓬勃向上的任天堂股價帶入了泥潭(參考文章第一張圖)。

但這時,任天堂主機迭代走過的坑還不算完。因為沒過幾年,本應肩負眾望的 Wii 後繼者—— Wii U,再次讓用戶和股東大跌眼鏡。

Wii 的成功可能讓任天堂略有膨脹。對他們來說,Wii 的成功建立在其革命性的運動傳感系統之上。揮動手柄就好像揮舞網球拍一樣,這種快樂是很多人此前想像不到的,於是,過去幾乎對遊戲不感興趣的人也紛紛入了坑。

但任天堂接下來面臨的問題是:下一步要做什麼?它環顧四周,思考還有哪些革命性的創新可以激發人們的遊戲熱情。任天堂在那個階段給出的答案是——給已經足夠好玩的遊戲機配上螢幕。於是 Wii U 應運而生。

按照 Wii U 的設想,手柄上配備了一塊螢幕,玩家不借助電視就可以暢玩。當然,如果是多人遊戲,其他所有人也可以通過電視共享螢幕。

這個主意後來被證明相當愚蠢。

Wii U 的失敗,帶來了 Switch 的降生

Wii U 本質上還是 Wii,拓展性和性能雖略有增強,但在便攜性上已經很難比肩此時的手機遊戲。再加上朋友之間的交互做得不夠好,Wii U 最終的結局是:在試圖兼顧輕度玩家(體感觸摸用戶)與核心玩家(傳統主機用戶)需求之時,同時失去了他們。

好在,Wii U 的失敗並沒有讓任天堂一蹶不振,它的遺產最終帶來了 Switch 的降生。

當年為了設計出 Wii U 手柄,任天堂的掌機團隊和家用機開發團隊之間進行了深入合作,將 3DS 的陀螺儀、加速度計等與家用機的主要功能相結合。這被認為是後來 Switch 得以問世的關鍵。

當年為了設計出 Wii U 手柄,任天堂的掌機團隊和家用機開發團隊之間進行了深入合作,將 3DS 的陀螺儀、加速度計等與家用機的主要功能相結合。這被認為是後來 Switch 得以問世的關鍵。

如果沒有 Wii U 的失誤,Switch 是否會以當前形式存在?似乎不太可能——就像前文提到的,任天堂願意嘗試別人都沒做過的東西,這才是它屢屢開發出最有趣的硬體的重要原因,雖然屢屢碰壁,但也給了它再次崛起的可能。

在 Wii 取得成功近十年、Wii U 備受批評五年之後,任天堂第八世代遊戲機 Switch 上市。它將傳統家用機與掌機系統完美融合起來,為玩家提供了真正的一對一體驗。

Switch 能否像 Wii 一樣在同世代主機中獨占鰲頭?目前還很難說。截至 2020 年 1 月, PS4 的銷量已超過 1 億部。與此同時,微軟 Xbox One 的銷量預估為 4700 萬台(另外微軟已經宣布,將重點轉移到 Xbox Live 的活躍用戶數量上,銷量不再作為衡量成功的“主要指標”)。

相比之下,自 2017 年推出以來,Switch 已售出 5200 萬台。雖然超過了 Xbox One,但距離 PS4 還有不小距離。但好在, PS4 於 2013 年推出,比 Switch 早了 4 年,因此 Switch 還有足夠的時間。

任天堂的盔甲和軟肋

任天堂的主機迭代史十分曲折,但其中至關重要的一點是,這家公司對於遊戲抱有執著,對主機創新擁有恆久的熱情。這可能令它時不時遭遇挫折,但長期來看有利於任天堂維持遊戲主機賽道的第一名。

為了更好地理解任天堂為什麼做出這樣的選擇,以及將來哪些方面需要改進,我們有必要歸納當下這家公司的優勢和劣勢。

任天堂的第一個優勢:產業控制力

任天堂同時掌握硬體設計、製造和軟體開發的能力,而且這種能力與手機產業的蘋果、健身產業的 Peloton 屬於同一水平。因此它可以根據自己想要開發的遊戲軟體、想要變革的遊戲體驗來設計其專屬的硬體。只要這一策略執行到位,任天堂不受產業內其他玩家的製約。

這種產業控制力,就是任天堂的第一個優勢。

任天堂的第二個優勢:業務上的良好協同性

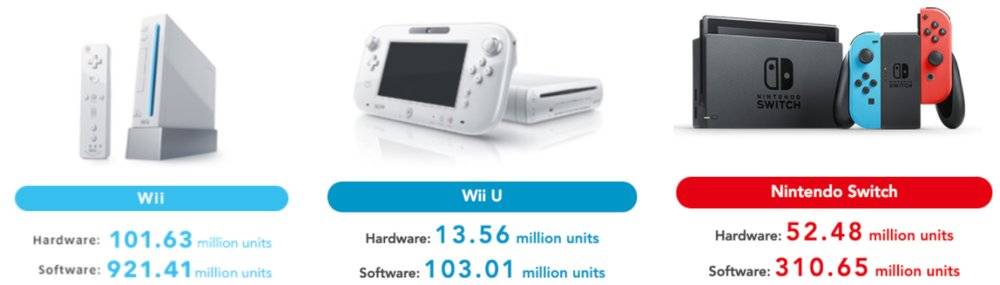

其二,如前所述,因為任天堂同時把精力放在了硬體主機和軟體遊戲,新的主機設備大放異彩時,將有力帶動運作其上的軟體銷售,為遊戲帶來更為積極的口碑,進而推動更多的硬體銷售。這是一個持續多年的良性循環。

下面三款主機的硬、軟體銷售收入即是最好的例證:

(因為 Switch 的生命週期可能剛過半,其硬體和軟體收入遠未達巔峰)

因此,業務上的良好協同性是任天堂的第二個優勢。

任天堂的第三個優勢:堅持和決心

如果你詳細研究任天堂一百多年的歷史,就會發現,迄今為止,它走過的道路從不靠外界鋪就。旗下諸多項目從立項到結束都全部依賴內部人員,任天堂始終專注於最重要的事情——打造最好的遊戲主機設備和遊戲軟體,從不靠外部收購來延續自己的創新能力。

這種堅持和決心,就是任天堂的第三個優勢。

任天堂的第四個優勢:最好的 IP

放眼遊戲領域,再也沒有第二家公司像任天堂這樣創造過如此豐富的 IP,並且能夠鞏固自己的地位長達幾十年。在前十大變現能力最強的 IP 特許經營權名錄中(包括漫威,星球大戰和使命召喚等),任天堂旗下的寶可夢和馬里奧分別名列第一和第九。這是一筆寶貴且足夠長久的品牌資產。

最好的 IP,這是任天堂的第四個優勢。

任天堂的第五個優勢:財務穩健足以應對各種風險

作為一家上市公司,財務視角下的任天堂也很有意思:牠喜歡囤積現金,極不喜歡負債,始終保持著非常好的現金流。以 2020 年財報為例,截至 2020 年 3 月底,任天堂儲備現金 9000 億日元,約佔其當時市值( 65000 億)的 14% 。無論是日本商業文化的影響還是任天堂自己的選擇,極端充裕的現金能在極端困難的時期為它兜底。

財務穩健足以應對各種風險,這是任天堂的第五個優勢。

任天堂的第六個優勢:存在新業務發展的可能

最後,即使任天堂仍然專注於核心硬體和軟體,但足夠知名的 IP 和財務穩健性使得它可以更積極地嘗試其他業務。比如開設線下店(已經在做),再比如授權拍攝電影和開放主題公園(已經在做)。

存在新業務發展的可能,這就是任天堂的第六個優勢。

但與此同時,任天堂的四個劣勢也不容忽視

劣勢1:硬體業務的周期性

首先,每隔 4 ~ 7 年重新設計並說服消費者購買銷售一套全新的硬體設備,這個週期背後的風險對任天堂而言是不可控的。而從歷史上看,並不是每次嘗試都讓人足夠滿意。

所以,硬體業務的周期性是第一個劣勢。

劣勢2:業務協同性的反作用

其次,如前所述,任天堂同時押注在硬體和軟體,既會帶來好的協同性,也有可能帶來差的。當硬體設備無法讓人們興奮,它會很快褪去光環,從而導致銷量快速下降,影響基於其上的軟體收入,這會進一步降低人們購買硬體的動機,由此進入負向循環。

上一次這個故事發生在 Wii U,誰也不能保證是否還有下次。

業務協同性的反作用,就是任天堂的第二個劣勢。

劣勢3:潛在受眾的規模問題

任天堂的第三個劣勢是潛在受眾的規模問題。

新事物剛誕生時很難引起所有人的注意,但是有潛力的產品會逐漸聚合越來越多的人,且這一過程有可能加速實現。但是對任天堂而言,在過去十年中,它事實上面對的是有些燥枯無味的市場——並非因為它不像以前那麼受歡迎,而是因為它沒有成長。

2011 年問世的 Minecraft 是有史以來最暢銷的遊戲,銷量超過 1.5 億,其次是 2013 年的《俠盜獵車手 5 》, 1.25 億銷量、收入超過 70 億美元。

反觀任天堂,其過去五年的兩大熱門遊戲:《塞爾達傳說:曠野之息》和《超級馬里奧·奧德賽》,每款銷量只有 1700 萬。在今天,他們的月活用戶可能少於 100 萬。而這,只是 2.5 – 3 億主機和 PC 玩家的 1% ,只是 20 億行動遊戲玩家的 0.05% 。

劣勢4:手機遊戲進展不佳

最後一個劣勢,則是任天堂手機遊戲進展不佳。

智慧型手機的興起構成了對主機設備市場的最大利空;與此同時,應用商店的興起也極大改變了遊戲的貨幣化邏輯。任天堂在這一領域嚴重缺乏成功經驗,且到目前為止,它依然沒有找到可重複且可擴展的有效策略。

綜合來看,任天堂的優勢和劣勢都很突出,並且某種程度上說它們是相伴相生的。任天堂走在了自己選擇的道路上,希望按照自己的意願達成使命,就必然要面對因此帶來的風險和挑戰。

任天堂可能的解法

基於以上分析,我們可以猜想,任天堂可能在以下三個方面有所突破:

降低週期性

如開頭所述,週期性是任天堂最大的缺陷。再看一遍其過去 20 年的股價走勢圖,巔峰和低谷顯而易見:

如何打破這個怪圈?任天堂可能需要向蘋果學習,考慮這樣兩個策略:

第一,通過小且頻次更高的迭代來延長設備的生命週期。 Switch 目前就是這樣做的,先發布基本款,然後是成本更低的 Lite 版本(可以加速擴展玩家人群),然後發布 Pro 版(以便滿足最忠實用戶的願望)。

整個過程下來,Switch 的生命週期得以延長。對任天堂來說,既能提高這一系列產品的利潤,又能通過回饋來迅速改善下一次產品迭代,同時,這也使得它有更多時間來構思、完成下一世代的作品。

第二,嘗試獲取更可預測的經常性收入。任天堂的 DLC 策略(對已經發行的遊戲添加額外的擴充內容從而獲取額外收入)比以前已經好很多,這將使玩家的參與度更強、花費時間更長。它應該繼續向如今的互聯網公司學習,完善 Online 服務,在新增和留存上下功夫。

尋找手機遊戲的成功策略

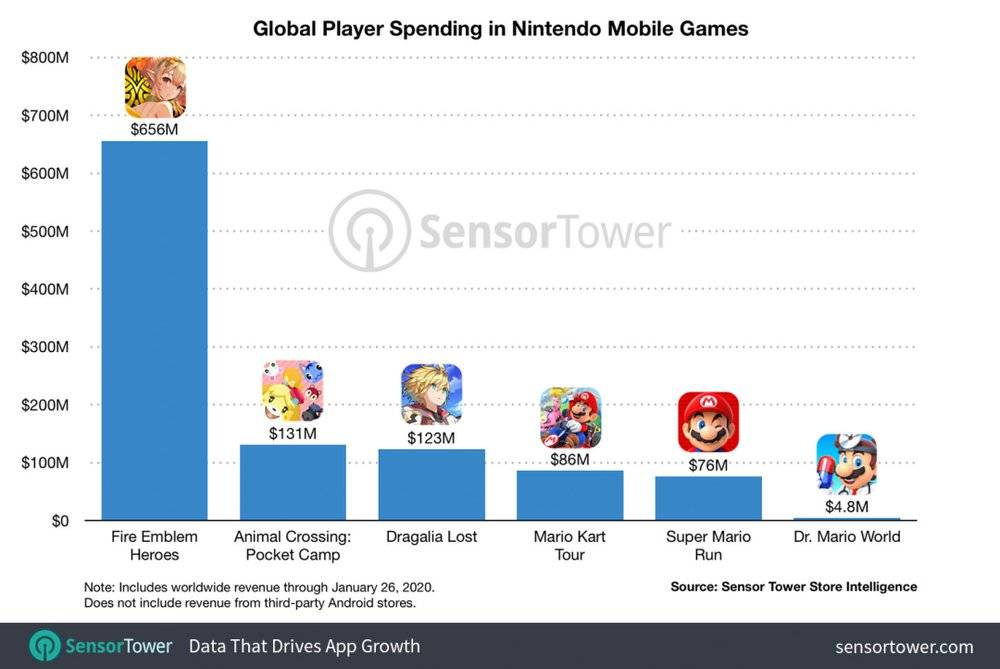

在過去四年中,任天堂已經從六款手機遊戲中獲得了超過 10 億美元的收入:

但這個數字相比數千億的手機遊戲市場而言太小了。而且最大的問題是,任天堂過去習慣的主機遊戲獲利方式,和當下手機遊戲的廣告、應用內購存在嚴重衝突。

正是這一點導致了任天堂過去多次的失敗。如果它想有所突破,可能需要尋找新的策略。比如,它可以選擇妥協,接受其他成功的手機遊戲公司的玩法;或者,繼續嘗試付費模型,但在價格、內容等方面進行優化;最不濟,也可以成為蘋果 Arcade 的合作夥伴,從此不再考慮貨幣化策略。

無論如何,只要任天堂不放棄手機遊戲的嘗試,就還有希望。如果它安於現狀,那真是太可惜了。

建立有意義的新業務

任天堂遲遲無法接受超出其核心競爭力的事情,並且管理層對硬體設備和軟體遊戲之外的其他產品幾乎完全沒有興趣。這也許永遠不會改變,但至少現在有向好的苗頭。

比如我們可以看到,任天堂第一家實體商店已經有了不小的進展,與環球影業合作的主題公園——Super Nintendo World 也將於今年開業。此外,早在 2018 年任天堂就表示,會與美國動畫工作室 Illumination(ILMN-US) 聯手製作超級馬里奧動畫電影(將由環球影業負責發行,初定於 2022 年上映)。

以上行動反映了任天堂的心態是較為開放的。他們雖然不會在短期內大規模投資此類項目,但這畢竟是好的開始。所有這些靈活利用 IP 的方式都為人們提供了更多途徑,方便大家與任天堂的品牌互動( 6486-TW )(從而刺激額外的硬體/軟體銷售)。

結語

如今,新技術正在改變消費者的遊戲行為和娛樂方式,即使強如任天堂也無法忽視這股變化。它在過去幾十年中已經找到了自己的應對策略,但當新的挑戰來臨,之前的努力顯然還不夠。

好在,任天堂還有足夠穩固的基本盤。雖然過去在手機遊戲領域幾乎徹底失敗,但它依然有巨大潛力和足夠試錯的時間。

《虎嗅》授權轉載

【延伸閱讀】