買了股票之後,我們就成為了公司的其中一個股東。但經營權對於普通的股民來說,沒有太大的意義,多半都將股票視為一種理財的工具,想要從中賺取價差和每年發放的股利。但也有些積極的股民們,會希望能夠行使股東的權益,給予公司經營上的建議,像是縱橫股海多年的資深股民阿土伯就曾經促使聯電(2303-TW)發放更多的股利,並給予宏達電(2498-TW)更換CEO的建議。而對於企業來說也是一樣,買進其他家公司的股票,有著許多不同的策略目的。

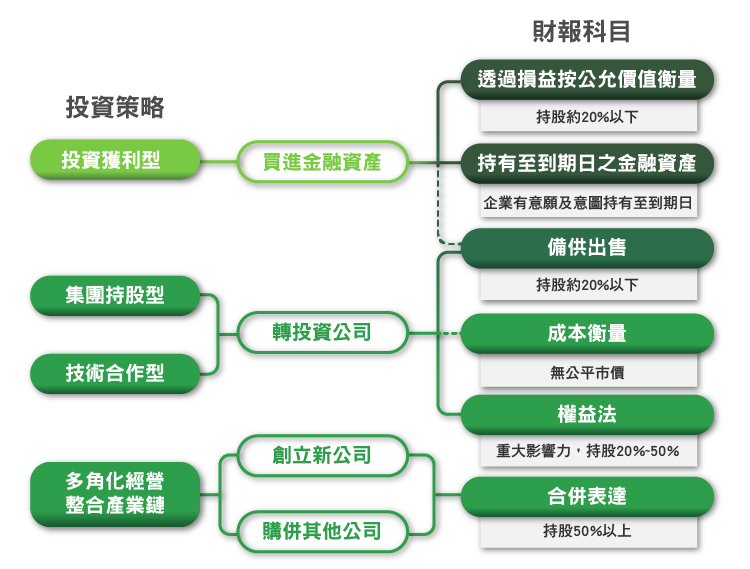

接下來讓我們來由投資策略來分析財報上的科目,究竟對企業來說,代表的是什麼意思:

投資獲利型

企業購買金融資產的目的和經營權或未來佈局無關,只是拿多餘的資金來投資賺取差價或者是獲取利息。這種型式的投資因為持有日期及操作模式的長短,可以再細分為透過損益按公允價值衡量之金融資產、持有至到期日、以及備供出售。

透過損益按公允價值衡量之金融資產(Trading Securities),指的是企業持有這項資產會在短期之內出售。因此賣出這項資產所產生的利益或損失,不會一直長期存在,因此在損益表中的表達,會被列在其他利益及損失當中的透過損益按公允價值衡量之金融資產淨利益(損失)。除了賣出會產生損益影響損益表之外,為了能使投資的價格更符合現況,因此每一期的期末都會使用市價重新計算股票的價值,如果成本高於或低於市價,就會產生評價損失或利得,也是列在其他利益及損失當中。

持有至到期日之金融資產(Held to Maturity Securities),指的是像債券那一種形式的證券,有到期日、持有主要是為了賺取利息收入。公報規定如果要分類到這個科目來,公司必須要有能力,能夠持有到到期日,而且公司本身持有至到期日的意圖也要夠積極。在這個分類當中的證券,每期都會有利息收入,列在其他利益及損失當中,而在期末資產負債表上的所表達的金額,是攤銷後的成本,並不是市價,因此它不會產生未實現損益。

備供出售之金融資產(Available for Sale Securities),指的則是不是短期持有、也不是短期獲利的操作模式,也不屬於其他分類,像是成本衡量、持有至到期日、權益法的,就歸在這一類當中。這一類的證券,跟交易目的之金融資產最大的不同是它的評價損失或者是利得,不是放在損益表當中,而是放在權益變動表當中的金融資產未實現損益項下,因此不管股票是漲是跌,都不會影響到本期淨利。只有在把股票賣出時,才會影響本期淨利,或者是收到股利收入時,會在損益表的其他收入當中,認列股利收入。

iFRS實施後,要求將原本藏在股東權益項下的備供出售未實現損益,揭露在損益表本期淨利後新增的”其他綜合損益”中,增加財報的透明度。因此雖然這些數字不會影響公司的當期損益,但可能會對未來的利潤造成影響。

業外挹注 裕民(2606-TW)、台航(2617-TW)獲利加分

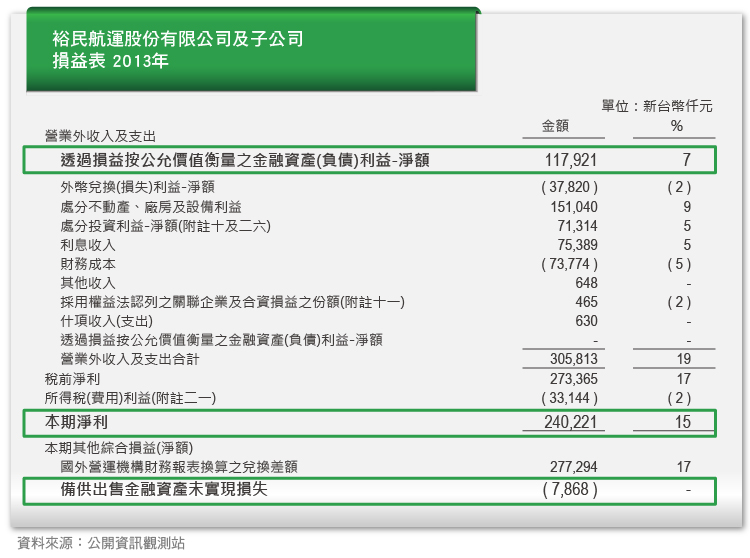

散裝船公司今年上半年有多家獲利都是靠業外挹注,其中裕民4.38億元的獲利當中,本業僅賺2千多萬,其餘都靠賣船與股票投資利益與利息收入。[2013/8/16]

下表是裕民2013年損益表的部份,可以看見透過損益按公允價值衡量之金融資產(負債)利益的獲益是本期淨利主要的來源之一;且本期淨利還小於業外收入及支出,代表本業虧損、以業外來彌補。最下面本期其他綜合損益(淨額)項下的備供出售金融資產未實現損失,就是本期列為備供出售金融資產的市價跌價損失,這個部份並沒有列入本期淨利計算,也不影響EPS。雖然這項損失當期並沒有列入損益表,但投資人需要注意的是,一但公司將這筆資產處份後,就會對當期的淨利造成影響。

如果我們看到企業有投資獲利型股票策略的時候,應該要注意的是:

企業持有的投資標的與數量為何?未來該公司的前景如何?

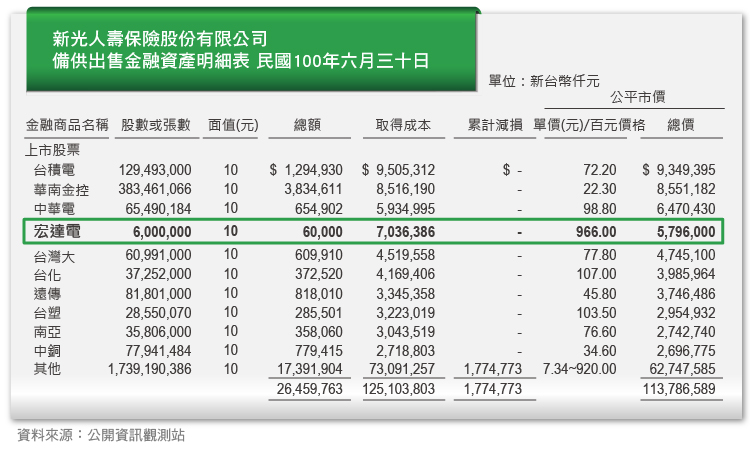

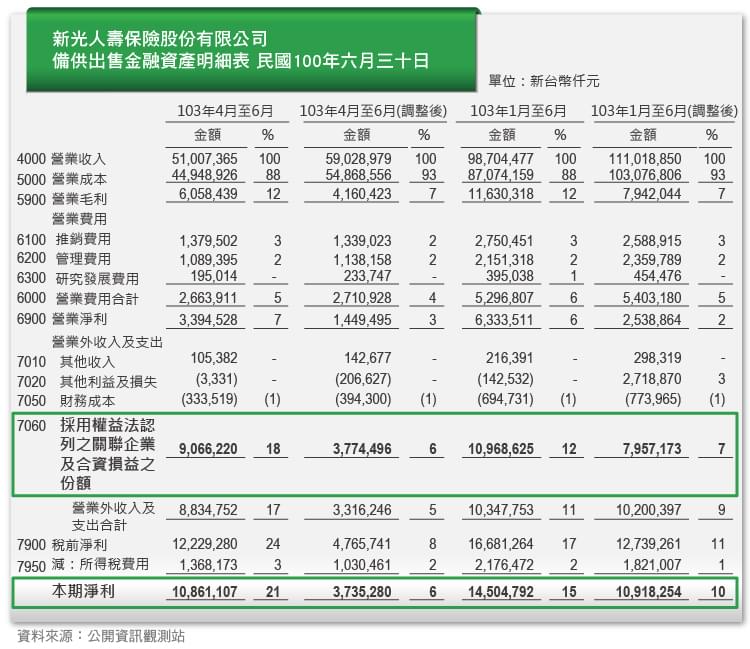

要了解公司持有的股票是哪一間公司的股票,總數有多少?如果金額龐大的話,所持有的公司未來股價也十分地重要。像是新光人壽就曾經持有宏達電的股票:

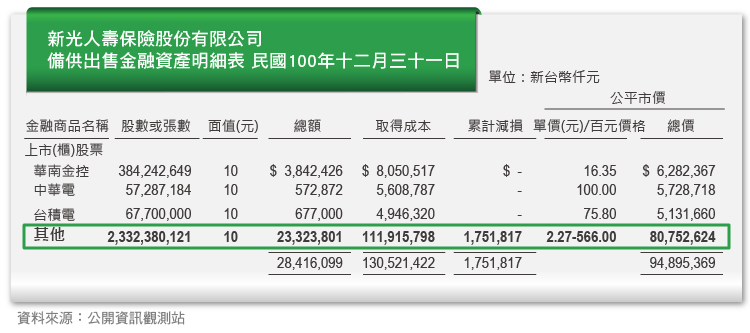

在100年的6月30日,新光人壽還有把宏達電的明細列出來,當時光是宏達電就有約12億的損失,但是在100年12月31日,只有列出“其他”卻沒有列出明細,市價與成本的差額高達3百多億。

有人說“財報上沒有揭露的資訊才是最可怕的”,因此投資人在比較前後2期的財報時,可以看看有什麼差異,可由此猜想管理當局為什麼選擇不揭露。

集團持股型

如果是同個集團之間的持股,投資公司與被投資公司可能會有一定程度的業務往來,例如大聯大(3702-TW)與友尚。在國內有許多大集團,母公司持有子公司股份,而旗下子公司間也會互相持股,這種轉投資通常是不太會賣出的,因此會帶來持續性的損益。而因為持股比例以及控制權的不同,在財報當中區分為不同的科目:

- 沒有實質影響力,從持有比例來看,持股在20%以下的時候,列在備供出售之金融資產當中,可以看投資獲利型當中的說明。

- 有實質影響力或者從持有比例來看,持股在20%以上,50%以下的時候列在權益法之投資(Equity Method Investment)。會用到權益法,表示已經算是那間公司的一個大股東,可以看成已經擁有一部份的公司,因此公司賺錢,投資會增加,收到現金股利,反而是投資減少,因為等於是拿自己的錢發給自己。在期末的時候,也不用按照公平市價來評價。

- 持股50%以上則是直接編入合併報表當中,公司當年度的營業收入、營業費用以及業外收支,都會直接按照持股比例加計在擁有該項投資的公司的損益表當中,而屬於資產、負債的部份,則會直接加計在資產負債表當中。

- 而如果被投資公司沒有公開發行,則是列在以成本衡量之金融資產(Financial Assets at Cost)。列在以成本衡量之金融資產,表示市面上找不到它的市價,因此這項資產不會用市價評價,會對損益產生影響是第二年,如果有發放股利的話,會認列股利收入,放在其他利益及損失當中。而第一年的股利不會成為收入,會使成本減少。

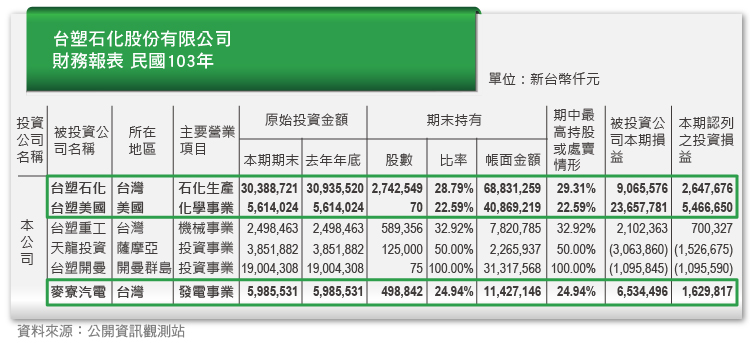

以下我們用持股比例落在20%-50%,列在權益法之投資的台塑(1301-TW)集團作為例子:

台塑本業、業外獲利都佳,目前PB值低於1.5倍

台塑產品大致包括PVC、PE、PP與AN等化學品,台塑受惠於集團相對具競爭力料源,本業獲利表現穩當,業外轉投資收益則主要來自台塑化(6505-TW)、台塑美國與麥寮汽電,業外收益對於台塑整體獲利表現影響較大。

台塑上半年受惠於PVC、PE、PP價量俱揚,帶動上半年營業利益較去年同期跳增逾倍,而業外則在台塑化、麥寮汽電、台塑美國獲利明顯提升下,台塑上半年EPS達到2.28元,較去年同期的1.72元彈升。(2015/09/03記者 鄭盈芷 報導)

從台塑的財報當中可以看到,它的本期淨利大多來自於採用權益法認列之關聯企業及合資損益之份額。而從103年的財報可以看出台塑持有台塑石化29.31%、台塑美國22.59%、麥竂汽電24.94%,都落在20%-50%之間。

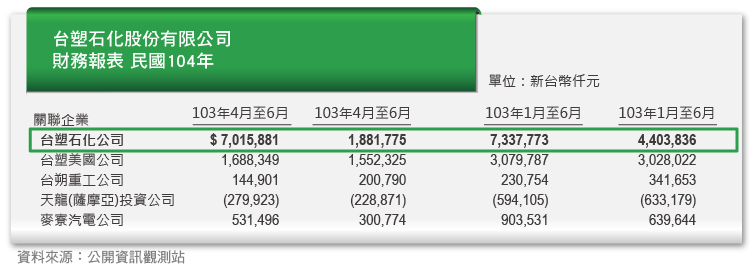

從104年上半年的財務報表當中,也可以看出,高額的業外主要的貢獻來自於台塑石化公司。

因此投資集團持股,除了關心公司本身之外,也可以注意它所持有的集團股票,是否能為它帶來更多的收益,進而影響每股盈餘。

而集團交叉持股有一個地方必須要注意的是:是否有可能有利用其財務較不透明的狀況下,隱藏掏空公司的事實。有許多公司的長期股權投資因為被投資公司的所在地或其他特殊因素可能造成會計師無法查核,因此連會計師也無法得知它的真假,因此會在查核意見當中表示:

連會計師都不會去查核,而且這個項目又不會影響到現金流量,是一個很好藏汙納垢的地方,因此當公司的權益投資金額很大,而且所投資的公司又是名不見經傳、設立在開曼群島等海外的小島,就要特別注意,公司到底是在投資,還是在投機。特別是在已經邁入成熟衰退期的公司,如果來自本業的收入已經慢慢減少,主要的收入來源逐漸轉移到被投資公司時,最好先仔細研究它的轉投資項目之後,再決定是否該投資。

像2006年力霸申請重整,主要就是利用虛設的子公司,進行虛假交易,進而掏空公司。財務報表的不實表達有時會使數據失真。對投資人而言,除了財務報表的數字之外,管理階層的操守也是應該要注意的地方。

技術合作型

進行技術合作通常也會有點轉型的味道,彼此間會互相持股來確保合作上的信任;公司策略合作時一般會公開說明其合作目的,我們也可以藉此判斷這項策略是屬於”成熟期的創新策略”或是”多角化、轉型策略”,來挖掘是否有投資的商機。

財務報表上,技術合作型的投資標的,會因為股權比例或重大影響力的不同,而列於”備供出售之金融資產或者是權益法之投資當中。只要合作案還在進行中,公司通常也不會隨意賣出持股來個獲利了結。接下來我們就來看個例子,說明技術合作型的投資,與權益法對帳上的影響:

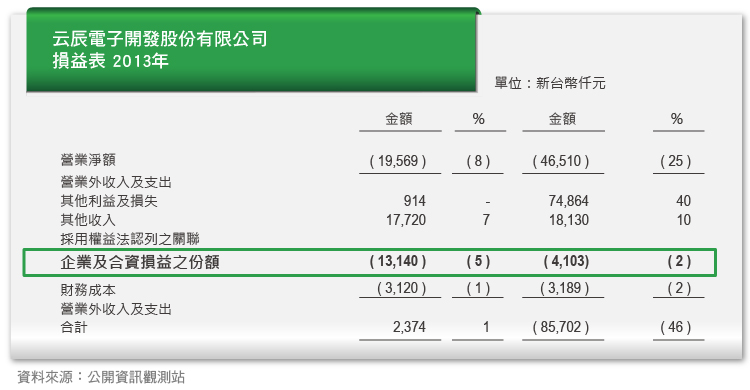

云辰(2390-TW)、基亞(3176-TW) 將進軍高階醫材

去年底基亞董事長張世忠曾透露與云辰有合作的機會,而據了解,雙方將在今年第三季合資成立公司,進軍高階醫材,鎖定雲端醫療為主。云辰董事長張姿玲是張世忠的妹妹,今年初她就透露,與基亞的合作會在半年後明朗,將從國外引進二類或三類高階醫材,然後與基亞共同成立公司,雙方進行合作。

據了解,由於云辰的專業在安全監控產品,所以合資的公司切入雲端醫療產品將水到渠成,對雙方都有加分效果。云辰除了將切入醫材領域外,目前帳上持有基亞超過1.1萬張,持股成本僅約20元左右,另外透過持股超過9成的華辰保全及紫翔科技,持有基亞也超過5000張,以昨天基亞股價收在209.5元來看,云辰潛在利益超過一個股本。(2014/2/6自由時報記者 陳永吉)

云辰本業是消費性電子類股,主要從事監控、系統及軟體方面的業務;隨著雲端時代的到來,轉型切入智慧家庭、雲端醫療領域;在業外轉投資生技股基亞,目的就是為了在醫療領域的技術合作。因合作章程約定,云辰可指派基亞董監席次六席中的兩席,具重大影響力,帳目上列為權益法投資後,須依照持股比例認列基亞公司當期的虧損。

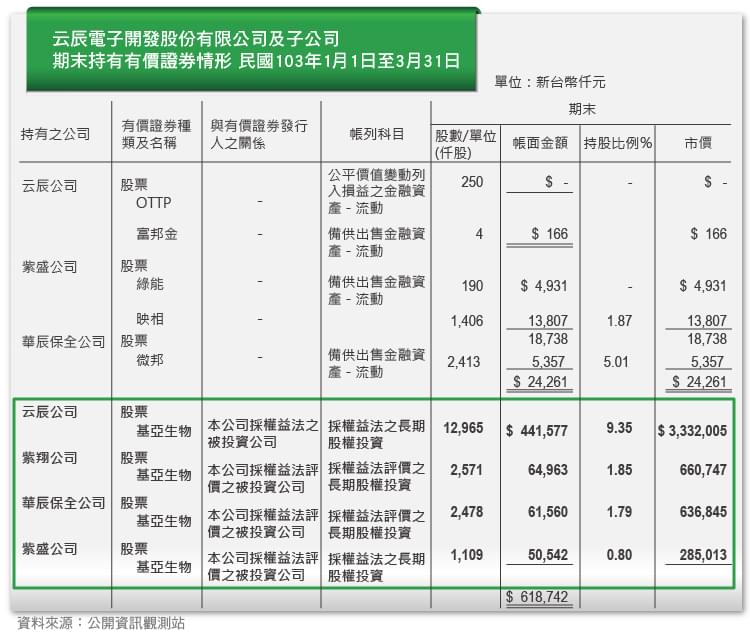

云辰切入電子醫療領域的轉型契機,雖然官方是說在2014第三季才要正式進入醫療方面,合資成立高階醫材的子公司,但目前這方面的還未見到轉型的成效。有趣的是,基亞因抗癌新藥PI-88受市場矚目,使2014上半年股價大漲;持有16%股份的云辰更是受到帶動,漲幅超過基亞達到三倍之多。這種權益法下潛在價值的獲利,在處份前都不會被承認於財報中;不過我們從查閱年度財務報告的附註”期末持有有價證券”或許可以找到這個價差:

技術合作型的投資和多角化、整合產業鏈的轉型策略,在未來是比較有期待性的。畢竟如果只是炒股賺價差、用業外數字美化帳面,不如公司有心改變現況、創造下一個事業高峰,要來得更有說服力。不過轉型策略是否有機會創造新的事業成長,報表只能檢視成果;投資轉型股在產業面的分析還是比較重要的。

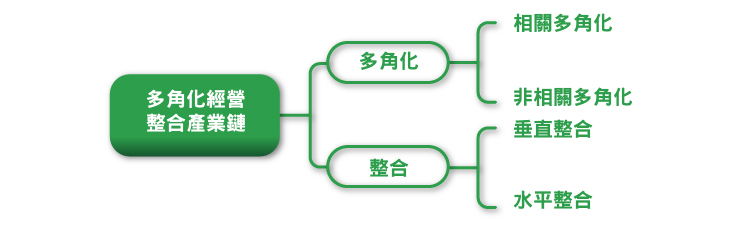

多角化經營

當企業體受到市場競爭而利潤持續下滑時,通常都會開始採取未來的應變策略;除了打造品牌護城河、投入研發更新產品外,也可能發展多角化經營(新產業)或整合產業鏈(原產業)來擴大事業版圖。在本業還在維持經營的狀況下,公司必需透過創立新公司、或併購其他公司來完成。

多角化屬於公司”跨足其他產業”的佈局;依跨入產業不同的發展,又可以細分為相關多角化、非相關多角化。整合產業鏈則是”留在原產業”但擴大企業體,例如我們常聽到的垂直整合、水平整合

在底下的表格,列出了多角化經營以及整合在不同的企業生命週期較有可能發生的階段,讀者可以藉由觀察企業的過去表現,以及未來策略,來判斷企業實行多角化或者是整合的策略,是因為企業處在哪一個週期而作的決策,並評估進一步這項決策在市場環境下是否有其效益。

- 相關多角化

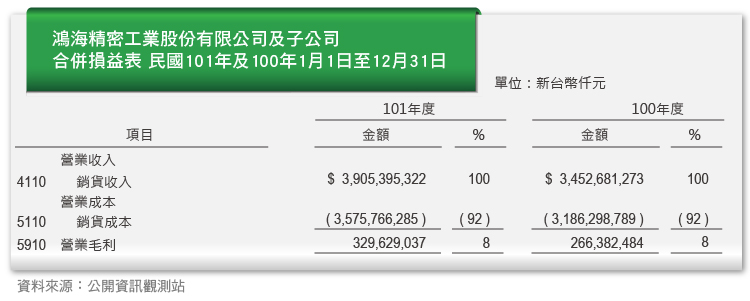

公司需要新產業的部份能力來支持本業的營運,或者是公司正要佈局更大事業的經營模式。我們以事業群龐大的鴻海(2317-TW)集團作為例子,來向大家介紹相關多角化:

鴻海的多角化模式,由2000年後陸續透過購併,將多角化觸手伸向光通訊、手機代工、筆記型電腦、汽車電子、跨足網路通訊等不同領域。但鴻海本業的出發點為模具、連接線、系統整合廠;其代工方向不變,向外拓展新市場,而且所有向外拓展的產業都是原產業可以資源共用的;屬於相關多角化。

鴻海的營業收入沒有特別區分收入種類,是因為相關多角化使鴻海從電腦代工業務,重新整合為電子產品代工業務;涵蓋範圍非常廣且不易區分。我們從下圖可以看出鴻海的事業涵蓋範圍:

- 非相關多角化

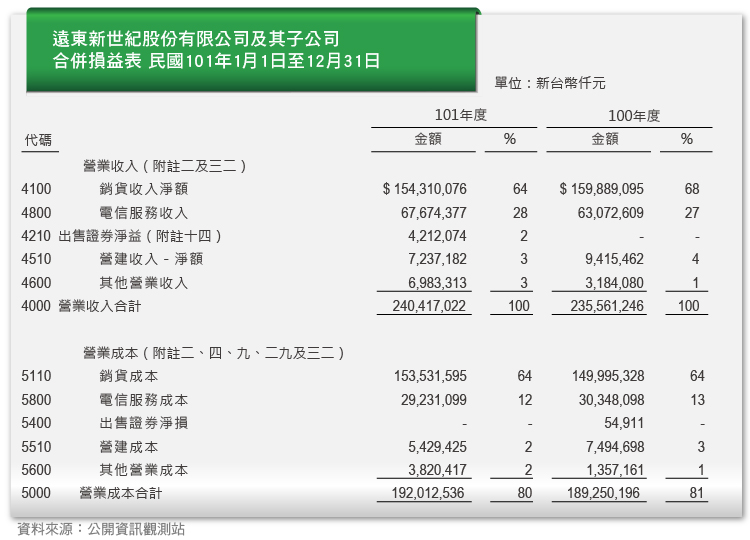

本業發展受限、或在新產業看到新商機,因此進入一個不相干的新產業,這種狀況較少見。我們用遠東集團作為例子,來看看如果企業採用的是非相關多角化,在財務報表會有怎樣的表達:

原名「遠東紡織股份有限公司」是台灣遠東集團最早成立的事業,之後陸續跨入多角化經營水泥建材、百貨零售、石化能源、海陸運輸、通訊網路…其中包含了相關多角化、與非相關多角化;例如百貨業的通路可支援本業紡織成品使用,即是相關多角化;石化、通訊的部份與則為非相關多角化。

只要是多角化的合併報表,可以從下表看到不同性質的營收、成本一般會分開列示;其中較需注意的是如果收入認列屬於”代理關系”(例如貿易、佣金),會直接以淨額表達,如下表的出售證券損益。財務比率則會影響到毛利率的計算。

從損益表中可以看出遠東新(1402-TW)已轉型為遠東集團的主要控股公司,在合併報表上可以看到營收項目的多樣化;通常一般公司比較不會去進行非相關多角化,這樣的經營模式大多出現在大型傳產股。

如果我們看到企業採用多角化的策略,應該要注意的重點是:

- 子公司賺多少錢?

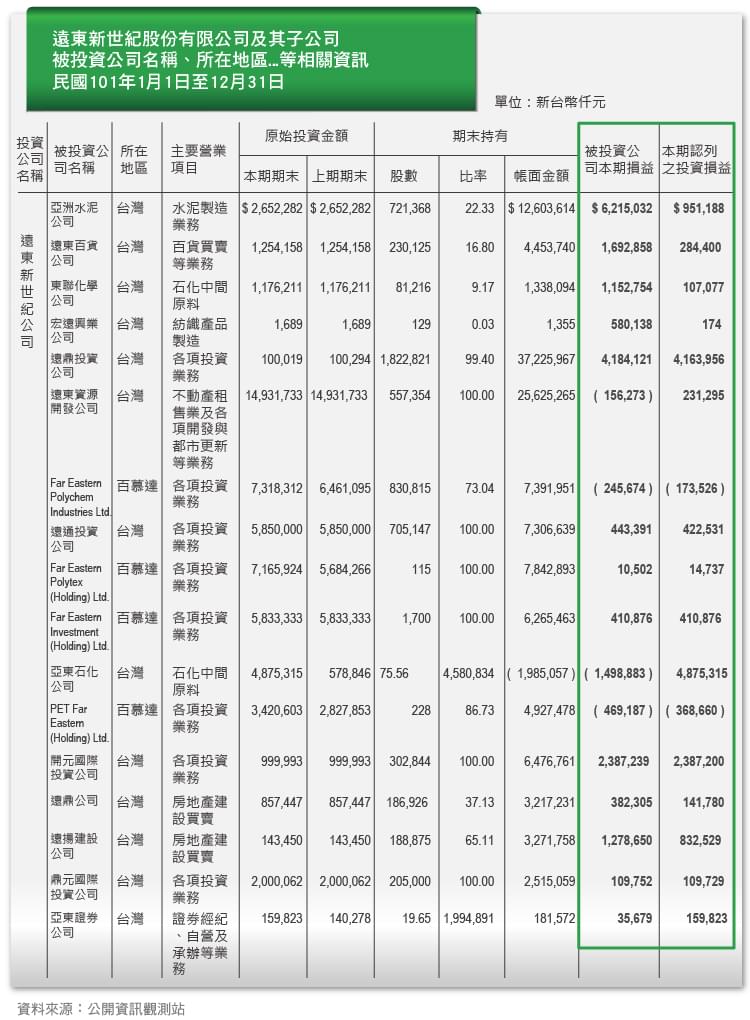

合併後的公司收入一定會成長,但是到底成長來自母公司或者是子公司呢?未來的成長是否會持續呢?這都是投資人必須考量的。因此我們可以從財報附註當中的「被投資公司相關資訊」,來看屬於子公司的本期損益有多少。 - 佔母公司多少比重?

合併損益表中通常會把不同性質的收入分開列示,例如遠東新主要收入來源有銷貨收入64%、電信服務收入28%;如果沒有,可以從附註當中看出銷貨收入主要來自化纖產品銷售的貢獻。 - 是否有隱含價值?

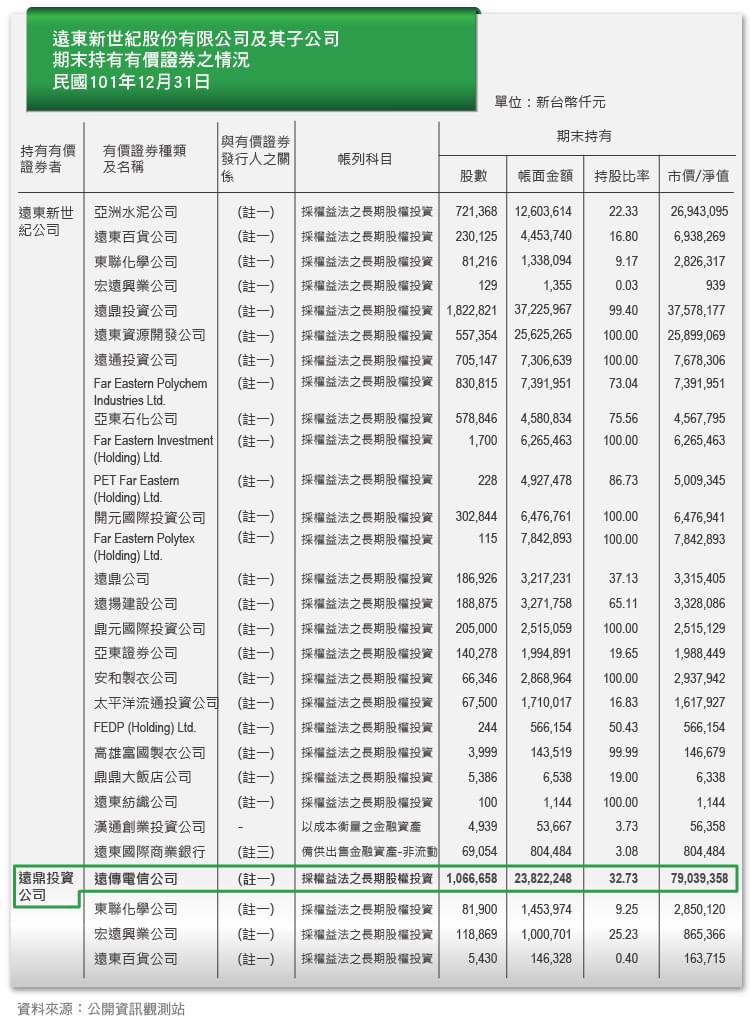

權益法不考慮公允價值的變動,帳面上的價值可能比目前的市價高或低;如果合併子公司為上市櫃公司,從「期末持有有價證券」可以看出來(例如以下的遠傳電信);如果未上市櫃,也沒有公允價值可以參考,投資人就只能自行評估。

- 垂直整合

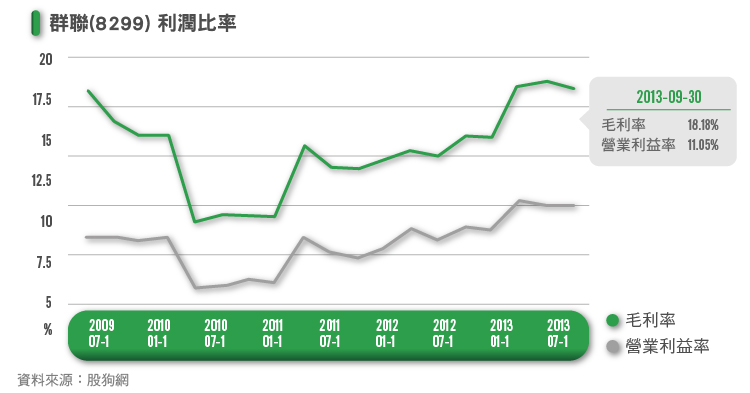

企業向上游整合供應商、或向下游整併客戶,使生產流程及成本上都更具競爭力。以下我們用群聯(8299-TW)來當例子,向大家介紹垂直整合:

群聯要當Flash整合應用龍頭 挑戰韓國三星

2000年11月於新竹成立的群聯電子,從提供全球首顆USB快閃記憶體隨身碟單晶片控制IC起家,早就成為該領域的領導者,如今走出金融海嘯陰霾,董事長潘健成對新的一年充滿信心,並透露正在進行新的策略聯盟計畫,希望能在今年上半年宣布好消息;並期許群聯轉型為「Flash整合應用」的領導廠商,數年後出貨量可望成為全球第一,挑戰韓國三星。(2010/01/07)

群聯初成立時,生產快閃記憶體(Flash)的控制IC,為產業族群的上游;潘董的目標就是要成為”記憶體界的鴻海”,打造一條龍垂直整合的系統ODM廠商,因此不久後便跨入IC下游的封測、模組產業;公司產品有60%以上的營收比重以半成品、模組方式銷售,不單做一個零件,而是要提供客戶”一次購足的服務”。同時也因為自已生產原料供模組產品使用, 使總成本可以下降、維持高獲利。(注意;IC設計業大部份的成本在營業費用,封測模組則會表現在銷貨成本;群聯的垂直整合因同時包含兩者,此時若要與同業比較時用”營業利益率”會比較恰當)

上圖為群聯毛利率的變化圖,在2008年金融海嘯後Flash報價崩跌,公司毛利率也不斷下修;於是在2010年後開始轉型擴大投資垂直整合,使得後來毛利率可以穩定成長;與許多公司不同的是,群聯選擇以創立新公司來進行垂直整合,下表是2011年後納入合併報表的子公司。這些子公司不只可以與母公司在業務上互相支援,將來發展到一定程度也可能分拆上市,成為集團型企業。

- 水平整合

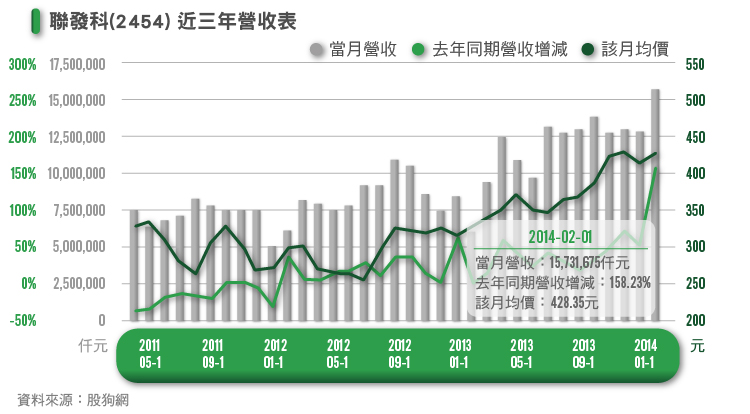

水平整合為公司整合競爭對手,有點類似擴廠資本支出,雖然市佔擴大賺得錢變多,但相對企業也承受較高的桿槓風險,因為固定產能增加,如果遇到市場需求不振使營收下滑時,就有可能出現供給過剩賠錢賣的窘境,所以整合最好的時機應該是在競爭白熱化之前,就搶先成為領導廠商。日月光想要擁有矽品,就是希望能夠達到水平整合。以下我們以聯發科(2454-TW)作例子,來說明水平整合:

納晨星(Morningstar, MORN-US) 聯發科營收噴

聯發科合併晨星後,業績開始大暴衝,昨公布2月營收達157.32億元,月增率22.48%,年增率更達158%,改寫歷史新高,在合併效益顯現下,德意志證券看好新聯發科今年營收將衝破2000億元大關。

聯發科2月1日起正式合併晨星,2、3月開始納入晨星營收,日前已先調高首季營收目標至414億元至446億元,營收將季增4~12%,但獲利目標不變。以晨星約佔新聯發科營收比重1/3估算,即使扣除晨星,聯發科2月淡季營收仍突破100億元大關,未來須觀察8核心產品市場接受度。(2014/03/08)

首先這個例子就是2014年震憾IC設計業界的超大併購案;比較特別的是雙方以換股及現金的方式完成購併,因此聯發科除了有現金流出,流通在外的股本也會增加(股東權益增加)。聯發科及晨星同為IC設計產業競爭對手,產品各有強項(手機晶片及電視晶片),屬於整合產業鏈中的水平整合。

如果企業採用水平整合,應該要注意的重點是:

- 毛利率的變動是否產生規模經濟效應?

水平整合後不同公司的產品可以合併生產,也能透過合併來提高向供應商議價的能力,因此會使毛利率提高;而垂直整合則能讓公司用更低廉的成本買進原料,也會使得毛利率上升。 - 營業利潤率是否能夠提升?

水平整合後,公司可以選擇節省行政人力、行銷人力以及管理階層薪資,或者是行銷費用、房租等等營業費用的節省。這些費用的減少,可以使營業利潤率提高。

了解了各種不同的企業投資策略之後,我們可以運用這些知識來解讀財報當中隱含的訊息,財報反映的不僅僅只有數字的增長短少,最重要的仍是了解過去的歷史,進而推算未來,判斷企業所使用的策略未來對公司的影響。這些策略的解讀,可以幫助投資人判斷未來的業外收支會有什麼樣的變化。

參考資料:

1. 工商時報《業外挹注 裕民、台航獲利加分》

2. MoneyDJ理財網《台塑本業、業外獲利都佳,目前PB值低於1.5倍》

3. 自由時報《云辰、基亞 將進軍高階醫材》