向支持者們說聲抱歉,隔很久才發佈最後一篇估值基礎入門。在構想和研究用戶價值倍數法時,必須接觸到電訊、媒體和科技行業 (Telecommunication, Media & Technology, 簡稱TMT) 的行業分析邏輯和估值方法。TMT 從來都不在我的能力圈內,故花了一點時間去了解。請大家有心理準備,作為估值基礎入門系列的終章,這篇有點長。

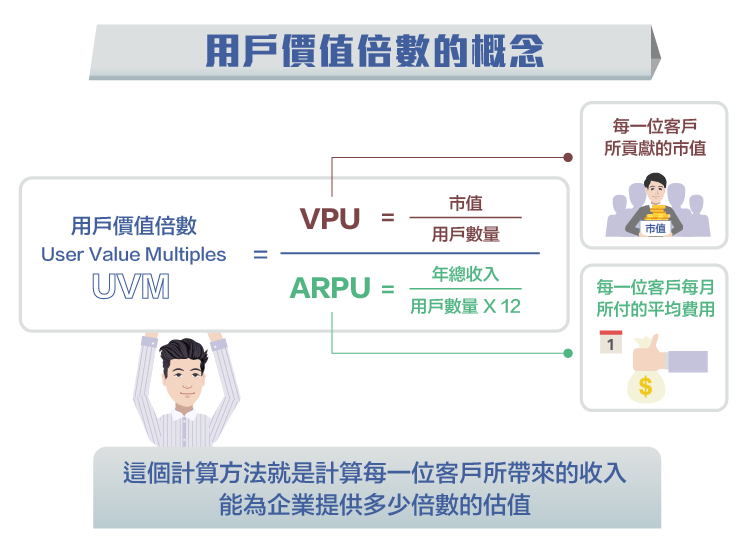

用戶價值倍數 (User Value Multiples, UVM) 是我自創的,是一個未經測試和未被廣泛使用的指標 (別笑,請繼續看。) 。它的定義是每用戶市值 (Valuation per User) 除以每月用戶平均收入 (Average Revenue Per User, 簡稱 ARPU) 。

- UVM = VPU /ARPU

- VPU = 市值 / 用戶數量

- ARPU = 年總收入 / (用戶數量 x 12)

由於這個概念強調的是每用戶,在估值時沒有將用戶數量的規模計算在內。如果仔細想的話,這個計算方法是股價營收比 (P/S) 倍數的變種,也就是計算每一位客戶所帶來的收入能為企業提供多少倍數的估值。

補充一下,UVM 是一個線性的倍數法,並沒有計入用戶增多帶來的邊際效用上升。跟據網路效應的理論 (梅得卡夫定律 Metcalfe’s Law, 1993) ,一個網路所提供的商品或服務價值會隨著使用者的人多增多而遞增。這樣我們可以合理認為一家有 10 億用戶的企業,相比起另一家有 2000 萬用戶的企業,有更高的 UVM,因為用戶付費所獲得的效用更大,理論上也更願意消費。這是為什麼 TMT 產業普遍較重視先獲得大量客戶,也是為什麼 TMT 行業的估值一般較高。

VPU 和 ARPU 的獨立應用

VPU (或企業價值, EVPU) 或 ARPU 一般會被獨立使用,那個比較基礎和普遍的方法。VPU 代表每一位客戶所貢獻的市值,當中並沒有考慮到客戶所帶來的收入和利潤,所以可以被用在初期成立、收入和利潤均不穩定的網路企業。初生階段的網路企業最重要的是用戶數字,對普遍投資者和分析員來說,用戶數量越多成長越快,代表未來有機會獲入收入的基礎 (和幻想) 也越大。

ARPU 的用處則比較廣範。它代表每一位客戶每月使用企業服務時所付的平均費用,月費二字在我們日常生活中耳熟能詳,所以將 ARPU 作為月費的概念能令人容易明白和計算。由於月費是較長遠和穩定的概念,ARPU 可以被用在有穩定 (或低成長) 客戶基礎、成熟服務或產品銷售收入以至利潤模式容易估算的企業,最好的例子是電信商。

假設一家電信商的市佔率有 70%,用戶數量穩定持平,難有爆發空間。ARPU 上升通常會令投資者十分雀躍,令股價上升,因為那代表公司即使在成熟期,除了基礎月費服務以外,還能提供其他增加收入來源的服務。

以前電信商的月費只包括通話時間,推出短訊 (SMS) 和彩訊 (MMS) 服務有效地提升了 ARPU。今天的電信商除了不斷鼓勵客戶將網路服務由 3G 提升到月費更貴的 4G,也為平板電腦提供上網服務,又或鼓勵客戶選擇較貴的但無限數據流量的服務計劃,還有什麼升級組合優惠,都是有效提升ARPU的方法。

為什麼要 UVM?

ARPU 缺乏了與企業市值的聯繫,VPU 又沒有考慮到用戶所帶來的收入,我忽發奇想地引入了 UVM,但這似乎超出了估值基礎知識的部份。如果這是一篇正式學術文章,我需要將UVM放在不同行業,尤其是 TMT 產業,然後做回測 (Backtesting) 證明 UVM 能有效地作為估值工具去衡量企業有否被高估或低估,再給出不同的VPU指標作買入或賣出建議,進行另一階段的回測來達至新的策略,最後用該策略得到超越大市回報的研究成果。

另一方面,我在思考ARPU和企業估值的關聯性。到底 ARPU 上升會否真的令企業估值上升?會的話關聯性有多高?UVM 和線性回歸 (Linear Regression) 後的 Beta 有什麼類似的地方?甚至除了 ARPU,用戶數量也能影響估值的話,如何加入這一個新的變量以得到更完善的估值工具?這都是值得進行的研究工作。

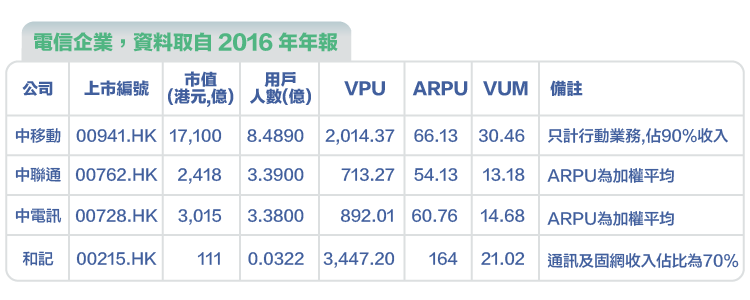

誠言,撰文的目的只為分享交流,並拋磚引玉,尋求討論和互相學習。我的想法不一定是有用或對的,只是上述已偏離價值投資的範圍,走進了純金融學的範圍。我歡迎有識之士以UVM為題進行深入研究,發表論文時嗚謝范某即可。話雖如此,我還是十分隨便地為香港上市的幾家通訊業計算了一下:

VPU、ARPU 和 UVM 在使用時的注意事項

UVM 作為倍數指標,一般用法都是直接比較數字大小。但投資者同樣要避免盲目使用的問題。沒有指標是天下無敵和可以被機械式執行,以達到理想的投資回報。如果總括價值投資為「買好的行業、買好的企業和用好的價錢買入」,估值只是最後一部份,而且估值是一門藝術多於一門自然科學。為什麼?

自然科學中的計算有其環境因素不變,所以做到可重複性和普及性。這是科學有標準公式和任何人都能夠達至精確計算的原因。例如著名的牛頓第二定律 (公式:F = ma) :

不論估值用的是 PE、PS、PEG、PB 還是本文的 UVM,不同的預測和財務財表解讀方法,會令代入公式的變數有很大分別,得出的結果截然不同。所以我覺得估值更多地是一門藝術。所以與其跟大家說要怎麼做比較,倒不如說說使用的時候有什麼要注意。

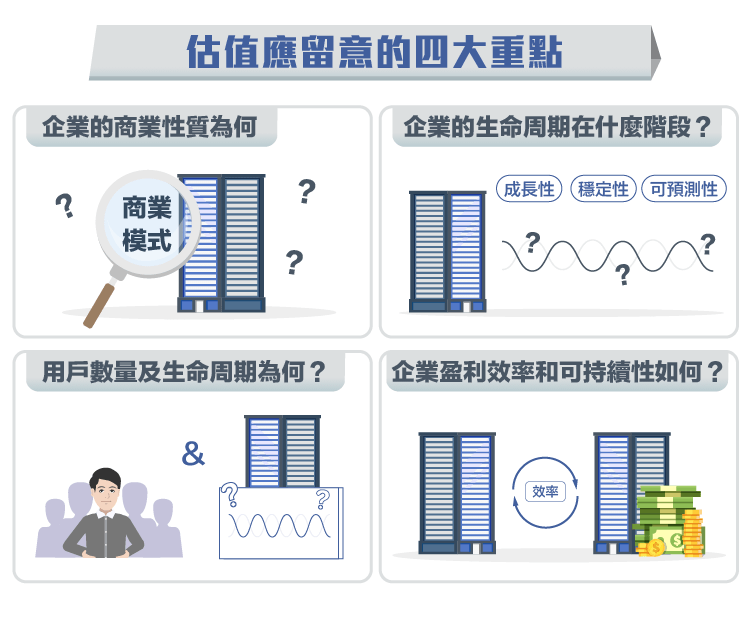

我建議讀者朋友們留意以下幾點:

企業的商業性質是什麼? (這段稍長,心急者可跳過。)

TMT產業中包括了五花八門的業務,有提供傳統通訊服務的電信商、不同的社交媒體或平台、科技硬件或軟件提供者,當然也有以上的混合,它們的收入模式和利潤率有天淵之別。

這裡我要加插一下電子行銷的概念。行銷是有目的性的市場活動,旨在傳達商品或服務給潛在或現有的消費者,從而滿足銷售目標、售後服務或交叉銷售等目的,甚至完善消費者體驗旅程和提升價值。而電子行銷則將上述過程從傳統媒體,例如電視機、報紙、雜誌、電台和任何實體平面廣告,移植至各類的新一代的電子和社交媒體,例如網路站、Facebook、Google 搜尋頁、Youtube、微訊朋友圈和各類手機應用程式。重點是只要哪裡有流量,哪裡就有行銷。

我上星期為自己兩篇文章《做小眾的習慣 – 音樂篇》和《做小眾的習慣 – 投資篇》的 Facebook 粉絲專頁發文投放廣告。發文將有一定機會被提高優先次序,出現在我事前選好特定受眾的 Newsfeed 滾動頁中。由於我這種方法完全等同在陌生市場做第三方釣魚廣告,唯一的策略就是選擇特定地區 (香港和台灣) 、特定性別 (男性) 和、特定年紀 (24-60 歲) 和特定興趣 (股票投資和巴菲特) 。

這個對 Customer Profile (客戶資料) 的篩選和策略性投放是行銷的第一環,而我只做了這一環。這種方法好比在台北的公館站外設置平面廣告賣某款創意手搖飲品一樣,潛在目標就是大學生。

說這麼多的原因是,如果我是生意擁有人,投放 Facebook 粉絲專頁廣告的核心目標的是吸引流量,然後流量會化成點擊率,點擊率化成購買率和客戶平均消費。整個行銷活動過後,數據反映出如果扣取 Customer Acquisition Cost 之後 (顧客獲取成本) ,包括該次 Facebook 廣告活動和配合廣告所提供的優惠,我獲得的利潤符合時間和精神效益的話,我會應為該行銷是值得的。

反過來說,Facebook 透過投放廣告者的行銷價值最大化來賺取廣告收入,以及嬴得商戶繼續投放廣告的機會。

我沒有賣任何產品,只是讓大家點進來看看我的文章,並無利潤可言,流量是有點驚喜的,點擊率可以找方法改善一下。

如果商戶售賣著利潤率高和單價高的服務或產品,那投放廣告將更加值得。更甚者,商戶可以為自己的商品和服務設計有創意的內容 (Content) ,例如幽默故事或短片,進行 Content Marketing (內容行銷) ;或者直接贊助和商品或服務有關聯性的網路紅人甚至明星,讓他們原創內容或轉發我設計的內容,進行 Key Opinion Leaders (KOL) Marketing,行銷成效會更大,也會更願意在 Facebook 投放更多的廣告預算。

如果今天我們要研究一個 TMT 產業的公司,一定要很了解它的業務本質如何為使用者提供價值。如果它很單純地只是網路供應商或手機遊戲公司,分析收入和利潤也許會容易一點。如果像是 Google 那種做 Search Engine Optimization 的廣告,甚至是聯合 Gmail 和 Youtube 做 Multi-channel 的廣告,分析就更難了,估值不知從何算起。在我看來做電商的靠建立平台和流量,賺取商家手續費和廣告費,加上一些自銷產品,可能較容易了解和研究。

企業的生命周期在什麼階段?

這個問題涉及的是收入和利潤的成長性、穩定性和可預測性。企業在生命周期初段,收入和利潤一般來說較難計算,這也是我為什麼要為組合內佔比最大的公司東奔西跑,我要得到別人不願勞碌而得不到的訊息。企業生命周期不只是估值時用,不是初創企業就可以給高一點倍數,而是我們要為企業做定性分析。企業生命可以沒有周期,今年創初,明年就死去。

什麼是用戶數量?用戶的生命周期如何?

「用戶數量」令我研究 ARPU 時十分頭痛。在算式中我沒有定義用戶數量是哪一種用戶。事實是現在的 TMT 產業沒有劃一指標,不同企業喜歡使用不同的用戶數量來計算,但求自己報告出來的數字漂亮,博取投資者和分析師歡心。

用戶數量可以是總用戶數量、月平均用戶數量、平均活躍用戶數量,或者平均支付用戶數量,每個指標對每家企業的意義不盡相同。Facebook 有 95% 用戶都是不付費的。但不付費用戶,對付費用戶數量來說又最有價值。Facebook 的 ARPU 如果只計付費用戶的話會得到一個偏大的數字,缺乏可比性。

其次是用戶生命周期。這個對遊戲公司和應用程式開發商來說十分重要。我們都知道幾乎沒有一個遊戲或APP可以永久熱門下去,除非有新版本或新一代當家產品推出。企業軟件凋咨詢和供應商則例外,像 Microsoft、Oracle、IBM、Intuit 和 Accenture 等科技企業,所提供的軟件服務則有轉換成本和長期需求。

如果我們為一家只有兩三款熱門遊戲的企業做估值,在沒有明顯資料企業如何能長期留住客戶時,即使現在的客戶數量龐大,進行估值時預測年份長度超過五年,是不切實際的。如果付費用戶生命周期只有 12-24 個月,ARPU 只是一個無法持續到明年或後年的數字。遊戲業不是我能力圈內,最近錯失了升幅很壯觀的企業,但我不覺得可惜,因為我不會做自己不知道的投資。

企業盈利的效率和可持續性如何?

跟第二點相似,是定性的問題。我習慣先定性後定量,估值永遠都是最後一步,撿煙屁股除外。所以次序沒有對錯,我們可以有不一樣的研究策略,只是採用 Top Down 還是 Bottle Up 來切入潛在投資目標的分別。

估值基礎入門系列結語

如上文所提及,這系列的文章主要目的是整合一般人常用的倍數或比率估值法,與大家分享交流。我的文章內容可能在某段時間內變得過時,但不緊要。思維碰撞然後修正的過程,我深信是完善個人投資框架的最好體驗。

最後希望自己進步得快一點,累積更多的經驗,下年能寫出估值進階系列和大家分享。成功的投資是用 $0.6 的價錢買入 $1 的價值。估值就是你如何看得出目標企業真的至少值 $1,剩下的就是安全邊際。

“Long ago, Ben Graham taught me that ‘Price is what you pay, value is what you get.’Whether we’re talking about socks or stocks, I like buying quality merchandise when it is marked down.” – Warren E. Buffett

《范騅的投資研究筆記》授權轉載

【延伸閱讀】