1

產業

保險的本質可以理解為保險公司與保戶的對賭:保戶平安無事,保險公司賺到利潤;保戶出事,保險公司理賠。既然是對賭,提高贏的機率就是重點,因此保險公司需要雇用精算師來設計保單,需要保險業務員慎選健康和意外風險低的客戶。

不過機率對個人和對群體來說的意義並不相同;假設事前計算好的意外險理賠機率是百分之一,保險公司賣一份保單給一百人,他們雖然預期需要理賠給一個人,但整體來說還是可以賺錢,不過對那個倒楣的百分之一來說這份理賠很可能意義重大,少了理賠就無法負擔醫藥費甚至會拖垮家庭經濟。這也是保險公司最初的價值所在——提供保障。不過現在台灣的保險公司推出很多糟糕的產品,失去了保險提供保障的初衷,在之前的文章《 不提高財商,你賺再多錢也沒有用》中有幾個例子可以參考。

中國大陸保監會 2016 年提出的「保險姓保」指出:「要分清保障與投資屬性的主次。保障是保險業根本功能,投資是輔助功能,是為了更好地保障,必須服務和服從於保障,決不能本末倒置,」值得台灣學習。

保險公司除了保費收入外,也靠收取的保費投資賺錢,運用低成本的保險浮存金投資正是巴菲特的波克夏(Berkshire Hathaway, BRK.A-US)王國能成功的原因。

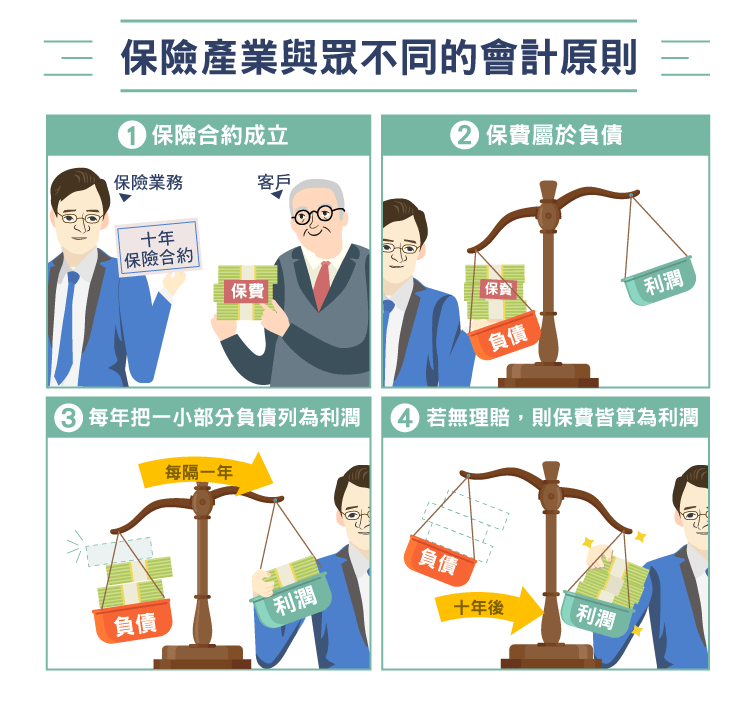

一般公司最常見的估值方法有 PE、PB、PEG 等,但保險公司的評估方式並不適用這些方法。為什麼呢?因為保險公司已簽的保單是值錢的。保戶交了保費後,保費會先進到保險公司的資產負債表上,只要在保險期間內保戶沒發生需要理賠的意外,該保單每年都自動會釋放出利潤,從資產負債表上轉移到損益表上。

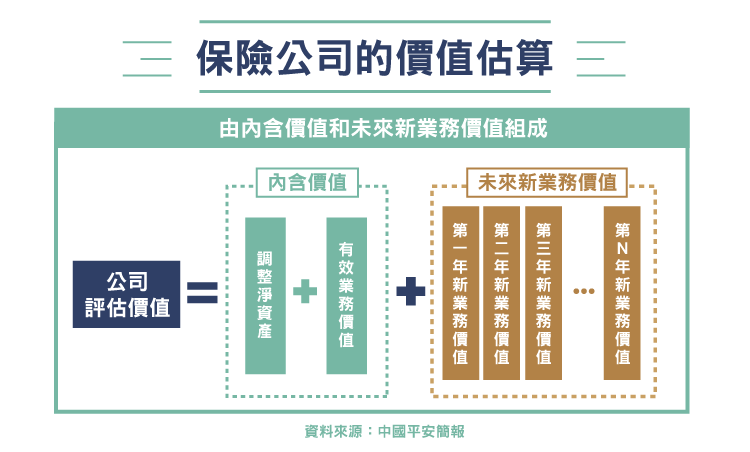

不懂會計的人可能會覺得一頭霧水,用淺顯一點的話說,如果我提供一份為期十年的保險給你,雖然收了錢,但這還不能算我的利潤,因為只要你十年內出事我都有理賠的義務,所以一開始收進來的錢在會計上是負債。你只要一直平安無事,每過一年我都能提列一些利潤到損益表上,十年後我對你就不再有理賠義務,資產負債表上也不再有這筆負債。所以,保險公司的價值要看內含價值和新業務價值。內含價值代表現在,新業務價值代表未來。

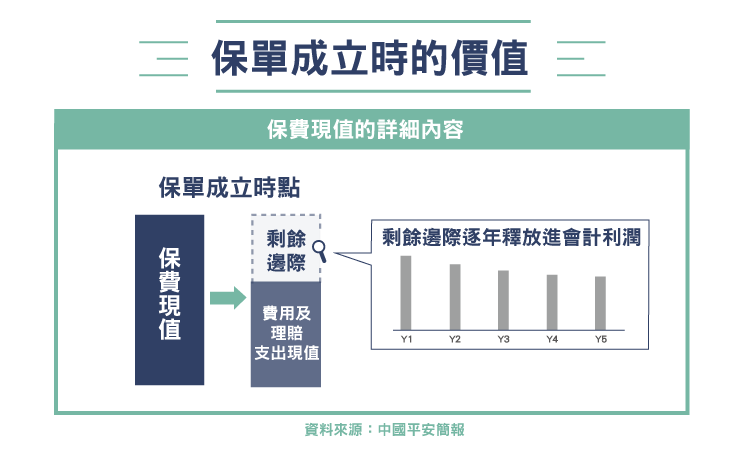

調整後淨資產是指淨資產的價值要隨著市價調整,而有效業務價值是指所有已簽發的保單在未來一共能創造出利潤的現值。

內含價值=淨資產+有效業務價值

在保戶繳的保費中,一部分是費用和理賠一部分是保險公司的利潤, 利潤是未來每年釋放的。這部分的利潤又稱為剩餘邊際,是會計利潤的核心來源,也是預測壽險長期利潤的最好指標。費用、理賠、剩餘邊際都是保險公司事先估算的,未來實際情況可能會有偏差,所以保險公司的假設必須保守。

此價值影響保險股估值的重要變量,因為新業務價值反映的是保險公司未來的發展。新業務價值的影響因素有:

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!