1

人生

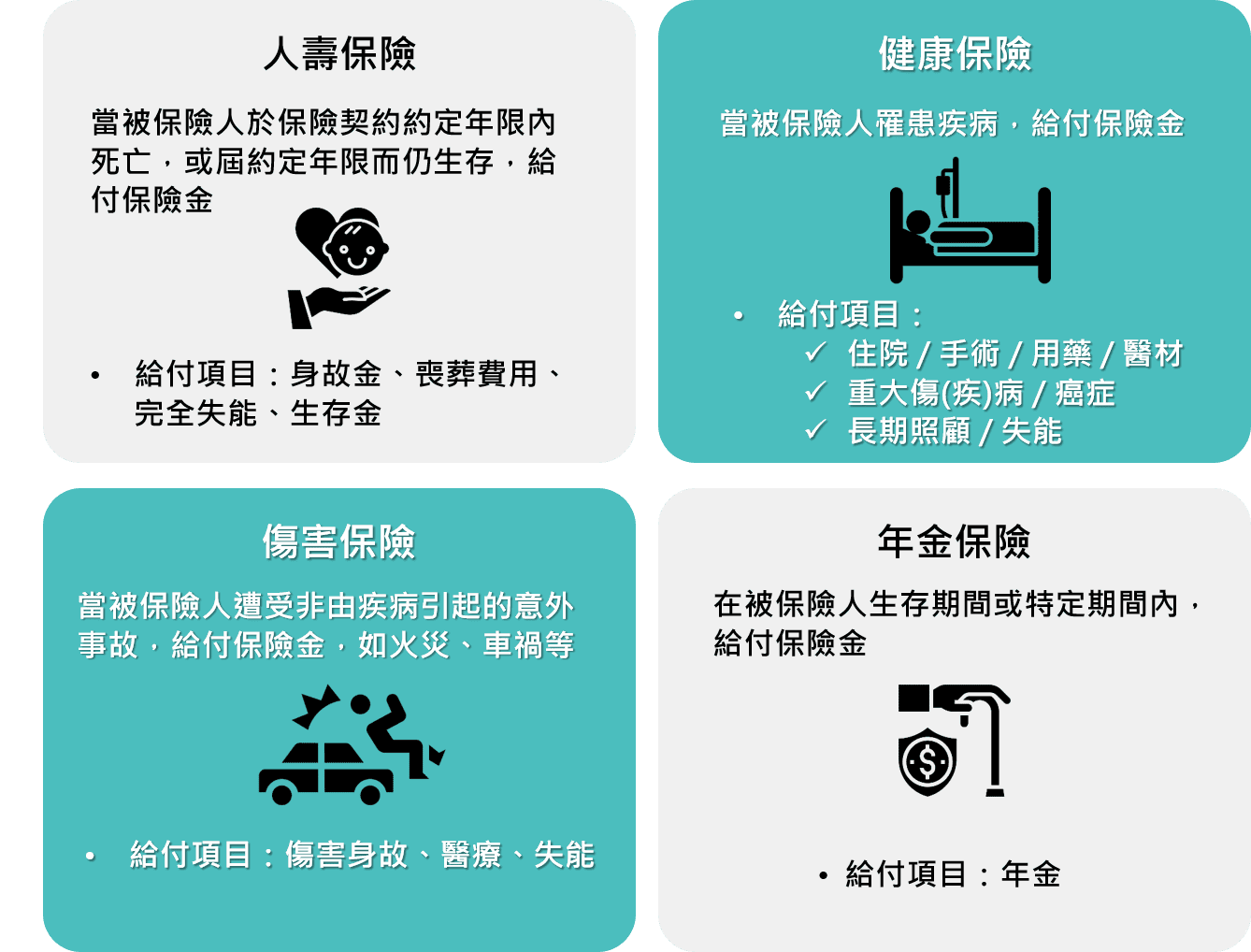

當家中天花板的四個角落都有漏水危機時,若您只選擇在其中一個角落做最完善的防漏工程,卻忽略另外三個角落,那麼當豪大雨來襲時,家中仍有可能發生漏水的情形正如同您只購買一種保險商品並將它的保障金額提升到最高,卻忽略其他可能面臨的風險而產生缺口,實際上,各類型保險應該要互相搭配才可以真正保障全方位的生活。

今年30歲的張先生,平日有著規律運動及均衡飲食,認為自己現階段只面臨意外風險,因此只投保傷害保險,不料有一天在公司上班時,胸口疼痛難耐而突然倒下,送醫後才知道原來是「急性心肌梗塞」發作,需要立即進行「冠狀動脈繞道手術」。

來的又急又快的急性心肌梗塞看似符合傷害保險所定義的意外傷害及突發事故,但其實傷害保險所保障的意外傷害必須是由非疾病引起的外來突發事故。而張先生這次的「急性心肌梗塞」及「冠狀動脈繞道手術」則是屬於健康保險的保障範圍,例如重大疾病保險。

今年45歲的王小姐,經由乳癌篩檢被診斷為初期乳癌,由於她屬於復發機率高的HER2陽性乳癌患者,因此除了基本的手術及化學治療之外,醫師也建議她使用抗HER2標靶藥物賀癌平,而目前健保只給付HER2陽性且有淋巴結轉移的乳癌患者,王小姐因為無淋巴結轉移現象,必須自付將近百萬的醫藥費。

王小姐檢視了自己原本所投保的住院醫療險,才發現住院醫療險是只有在住院情況下才有給付,乳癌手術切除後,這些長期進行的門診化療、標靶藥物等治療不需要住院,無法得到住院醫療險的給付,假設王小姐有規劃癌症險或重大傷病險,就能減輕因癌症治療所產生的醫療費用,以及補貼收入中斷與照顧費用。

所謂「除外責任」,是指保險公司不予理賠的保險事故,在保單契約條款中都會明列除外責任的項目和內容,那麼為何會有除外責任的存在呢?這是為了防止道德危險,也就是惡意詐領保險金的情形發生,現行保險法所列出的除外責任如下:

現在的您已經知道不同保險應該要互相搭配,才可以真正保障全方位的生活,但假如保險商品多到讓你眼花撩亂而不知該如何購買,或是擔心自己遺漏了哪些重要的保障,可以進一步找保險業務員討論的保險規劃及諮詢,協助你建構出完整的保險防護網!不過討論前也先需要先釐清自己狀態與實際的需求,才不會買到自己不需要的商品唷!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!