1

投資

在上一篇文章中,我們思考了房仲應該採取什麼商業模式,那麼採取這樣商業模式的信義房屋究竟財務表現如何,我們想像中覺得聰明的作法,是否能實現成獲利,而不是紙上談兵呢?我們先從毛利率開始看起。

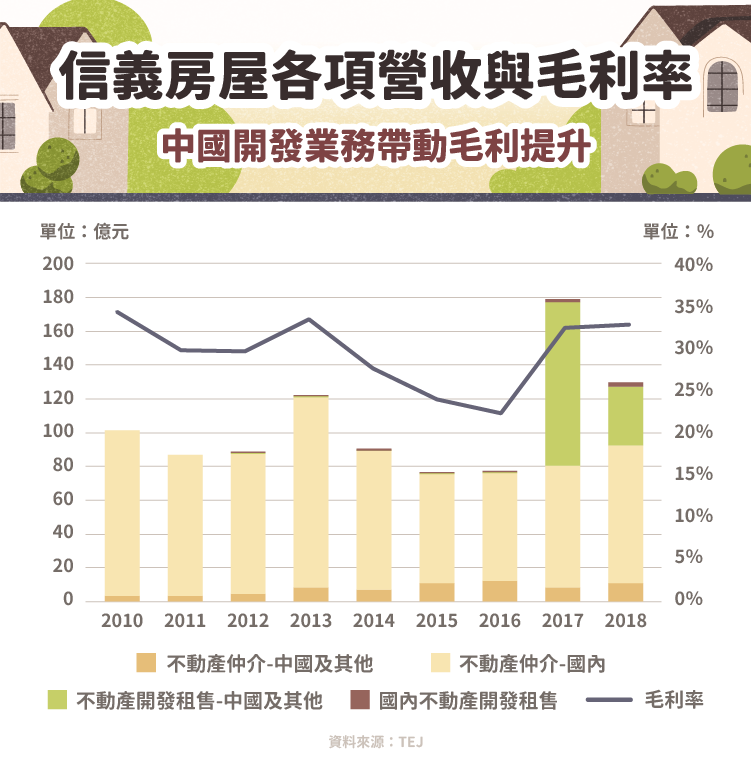

先前有提過,信義房屋的房仲收入大致上與全台的建物買賣移轉棟數連動,在 2013 年以後,房市開始走下坡,營收也跟著往下。而不只是營收衰退,在房市不好時員工薪水還是要給,雖然底薪不高,獎金也跟著營收下降而減少,但底薪在成本中的占比提高了,毛利率自然也跟著衰退。

而在房市尚未有明顯起色的 2017 年,中國開發業務的營收認列帶動了毛利率上升,中國開發業務營收的毛利率,推估有 45% 左右,公司整體的毛利率回到 30% 以上。 2018 年以後,雖然開發業務僅剩餘屋銷售,導致營收比重降低,但受惠於房市的回升,整體毛利率仍維持在 32% 左右。

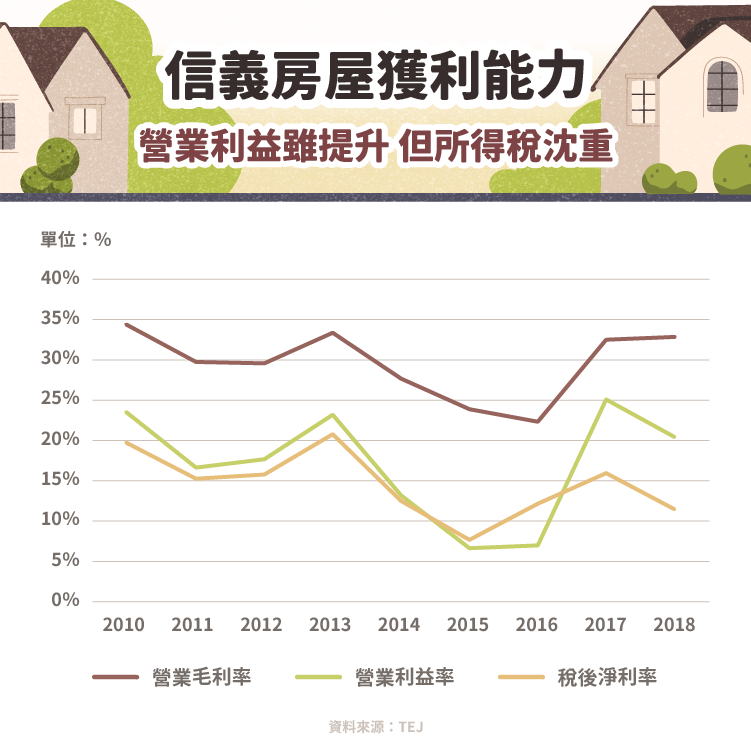

從下圖可以發現,在 2015 年以前營業利益率與稅後淨利率大致上與毛利率同步,從毛利率跟營益率的差距可以發現,信義房屋的營業費用大致在 10% 上下,主要的來源是人事費用和廣告費用。而 2016 年之所以售後淨利率較營益率高出不少的原因,是來自處分北京投資性不動產的業外收入。

而在 2017 年以後,營益率雖然受惠開發業務利潤較佳而提升,但稅後淨利率的提升幅度卻不大,也沒有出現業外損失,營益率跟稅後淨利率的差別來自所得稅, 2017 年以後,信義房屋的所得稅佔營收比重來到約 10% ,相較於過去的 2 ~ 3% ,提升幅度非常大,原因是中國開發業務的稅非常重,除了營業相關的稅,還需要負擔土地增值稅,由此可知,中國建設業務雖然毛利率遠高於國內建商的 30% 左右,但如果將更高的所得稅也納入考慮,獲利表現可能要打一些折扣。

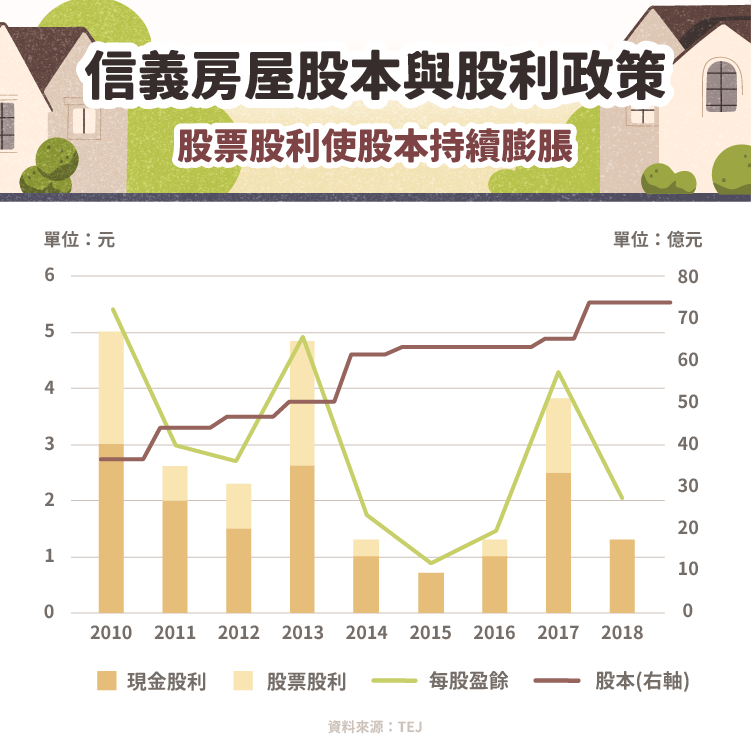

從下圖可以看出,信義房屋大部分的盈餘都會分享給股東,但不一定是以現金的形式,尤其在獲利相對較佳的年份,股票股利的比重更是會拉高。筆者認為這樣的做法是相當合理的,原因是信義房屋在發展開發業務,這是屬於重資產業的產業,相對於過去的房仲業務,需要更多的資金,畢竟買了一塊幾十億的地,還要蓋好幾年並持續投入成本,如果銷售情況不是太好,成屋又會積壓財報上好幾年,資金的回收時間是非常長的,因此將賺到的錢轉為股本,一來保有更多資金得以利用,更可藉由更大的股本來向銀行爭取更高融資額度,對於企業的資金周轉調度來說是更安全的。雖然這樣的做法可能導致每股盈餘受到股本增加而稀釋降低,但對於股東來說,持股也因為股票股利而增加,因此實際上賺到的錢是增加的。

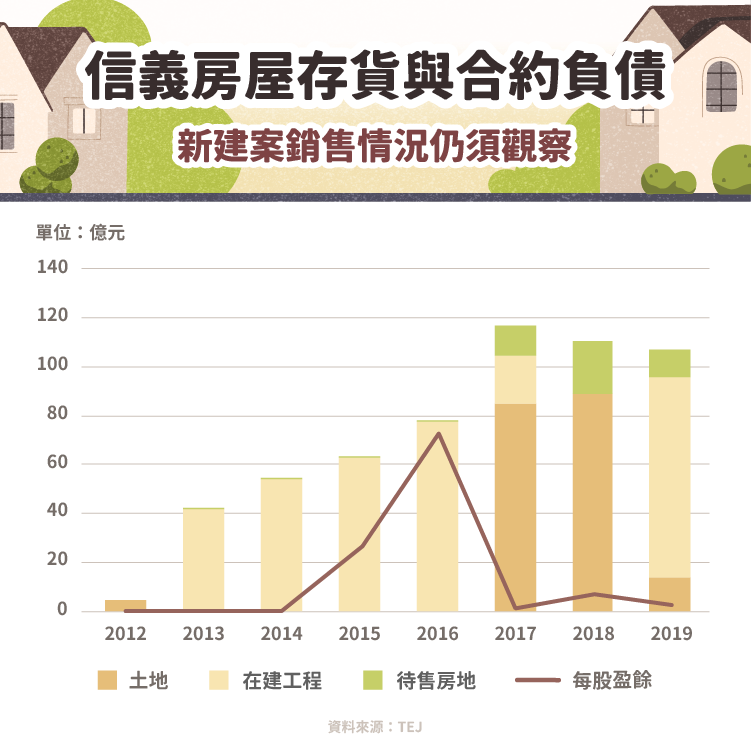

合約負債雖然是負債,但其實就是預收貨款,對於從事開發事業的建商來說,預收貨款就是成功售出房屋所收到的訂金,這樣的負債自然是越多越好哇!

下圖中合約負債在 2016 年攀到最高點,對應著是信義房屋在中國的「信義嘉庭」案為主,而 2017 年完工交屋以後,這些合約負債就認列為收入,因此合約負債大幅降低。近幾年信義房屋的開發業務著重餘屋銷售,沒有推出新案的預售案,因此合約負債低是合理的。

在中國的「山水嘉庭」案預計在 2021 年下半年完工交屋, 2019 年下半年也已經開始預售,截至 2019 年底,合約負債未明顯提升,從過去信義嘉和的合約負債增加情形來觀察, 2020 年的合約負債狀況是觀察山水嘉和銷售情況的重要指標。如果銷售情況良好,那 2021 將會是信義房屋的豐收年,不過一旦銷售情況不佳,未來將可能面臨成屋存貨積壓嚴重的問題。

信義房屋在房仲業務的重心依然在台灣,其表現大致與房市的交易熱絡程度呈現正相關,而房市是否熱絡,與景氣、政策等各種企業的不可抗力因素相關,除非信義房屋找到方法在市佔率上有所提升,房仲業務不太會有大幅成長。

而開發業務,尤其是中國的開發業務是信義房屋重要的成長動能,但是並非前景大好,前途一片光明,房子蓋好可能賣不掉,因此後續的銷售情況我們仍要持續關注合約負債的增加量。

整體來說,信義房屋作為國內的房仲龍頭,即使在房市低谷也能維持獲利,而中國得開發業務既是機會也是風險,您認為這是機會還是風險呢?

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!