1

財商

1970 年,鮑德里亞的《消費社會》出版,一時石破天驚,洞穿消費真相。他痛心疾首般感嘆,西方的資本主義社會,生產主人公的傳奇已經讓位給消費主人公。這話在當時台灣卻並不成立,四年後,台灣 “ 中國信託 ” 發出了島內第一張信用卡, 16 年間乏人問津。大抵因為那時台灣經濟騰飛,生產人還是主角。直到 1991 年,台灣開放設立新銀行。這之後的 16 年間,情況卻瞬間來了一個 180 度大扭轉。

1990 ,日本房地產泡沫破滅了。台灣股市也崩潰了,股市由一季度的 11294 點開始跳水,跳到第四季度的 3759 點。這時,郭台銘的鴻海( 2317-TW )精密在深圳設立富士康工廠已經三年,台灣的第二產業轉移也已轟轟烈烈了幾年,它們大多轉移去了大陸和東南亞各國。

重拳一記又一記,拳拳打在銀產業胸口。台灣銀行產業實在不怎麼好過,不光股市泡沫,產業轉移,這年開始,房地產業開始陰跌。到 1998 年金融危機後,銀產業的業績,只剩一個 “ 慘 ” 字能形容。一系列事件造成了一個主要問題:

錢貸不出去了。

於是,他們將眼光掃向了消費信貸。 1999 年,萬泰銀行率先推出了具有借款功能的 “ George&Mary現金卡 ” ,成為爆款,一時效仿無數。

▲George&Mary現金卡的電視廣告

這時,從 1991 年台灣開放新銀行設立而新出現的 40 家銀行,等在了大肆擴張的起跑線上,

之後的電視廣告裡,銀行鼓吹信用卡或現金卡是 “ 救命仙丹 ” ,如果說信用卡是救命仙丹,那第一個受益者,一定是創造它的 銀行。頭一年還虧損 30 億台幣的萬泰銀行,瞬間起死回生,當年創下獲利 50 億台幣的記錄。

2000 年開始,聞到血腥味的台灣銀產業先後出動,台新金( 2887-TW )、大眾銀行、中華銀行等跟進現金卡、信用卡業務,噱頭一個比一個響亮, “ 五分鐘發卡 ” 、“ 只要會呼吸就能辦卡 ” ,企圖在信用卡 20% 的循環利率中找尋生機。

資本吹過的牛,大多能實現。下至十幾歲的學生,上至 75 歲老嫗,銀行都敢給辦卡。那時,銀行最偏愛的還是女性和青年,台新銀行瞄準了女性消費群體,定制發行女性信用卡,五年裡做成了台灣第二大發卡行。這點和它們的日本老師 “ 武富士 ” 小貸公司很像,後者認為 “ 女人信用比男人好 ” 。

凡事廣告則立。無廣告則廢。銀行的們的信用卡、現金卡廣告紛紛驚爆眼球,比如台新銀行推出的 “ YouBe預備金卡 ” ,廣告語是 “ 有YouBe就有自由! ” 2003 年,大眾銀行拋出廣告語—— “ 借錢是一種高尚的行為 ” ,引發眾怒,一時難息,官方藉此開始介入信用卡廣告監管,台灣新聞禁播了MUCH信用卡廣告。

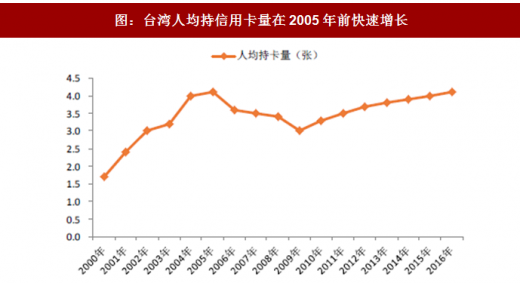

後來統計數據顯示,台灣信用卡與現金卡由 2000 年的 1830 萬張,成長到 2005 年底的 1.3 億多張,信用卡流動卡數和循環信用餘額年均成長超過 20% 。 2005 年台灣居民每 5 元的消費中就有 1 元是用信用卡支付的。

▲2000年至2016年台灣信用卡增長數據;數據來源:台灣金管會;圖表來源:觀研天下

瘋狂到這種地步,也不是沒有人點醒台灣銀產業。 2003 年,同樣起步於 1998 年金融危機後的韓國信用卡產業危機爆發。這時,它的信用卡發卡量從 1999 年末的 0.39 億張增加到 2002 年末的 1.05 億張。 2002 年末信用餘額超過 1000 億韓元, 300 萬人違約,佔當時經濟活動人口的 18% 。 2003 年危機爆發時,韓國信用卡產業一下子將 1999 年~ 2002 年的淨利潤總和全虧了進去。

本該引而自鑑的台灣銀產業,放貸正在興頭上,也顧不了那麼多。台灣的經濟社會,正常需求被無節制地刺激,銀行誘導消費、引導負債,鼓勵提前消費、透支信用。這一代年輕人,如果讀過鮑德里亞,就會明白,這些都是實實在在的消費 “ 誘姦 ” 。

2005 年下半年,堆積成山的風險找到了曝險,信用卡和現金卡 “ 雙卡 ” 危機開始爆發。這時的青年,左手信用卡消費,右手現金卡取現。台灣約有 1100 萬經濟人口(有收入或有收入能力者)中,約 900 多萬人擁有至少一張信用卡或現金卡。

還不起錢的人,就 “ 拆東牆補西牆 ” ,辦多張信用卡或現金卡卡,左右倒右手。媒體們為這些債務人起了一個 ” 親切 “ 的名字:

“ 卡奴 ” 。

2006 年,台灣約有 70 萬卡奴,意味著每 100 名經濟人口中約有 6 個人是 “ 卡奴 ” ,有的債務餘額是自身月收入的 20 倍以上。據麥肯錫 2005 年的一份市調研究報告,雙卡債務人平均年齡為平均年齡為 35 歲,雙卡資金用途高達 70% 用於奢侈消費, 30% 才是用在民生消費的。

警方的非正式數據統計, 2006 年台灣每月有 40 位卡奴自殺,上吊、跳樓、跳樓,燒炭,台灣媒體曾至少報導過 5 起攜子自殺或燒炭累及全家死亡的慘劇,到這年底,台灣約 4000 名卡奴自殺。

造成這些悲劇的背後,還有一個原因,是當時的銀行大多採用了委外催收,這些討債公司的催收手段大概就五招,第一,寄送信函,第二,電話轟炸,第三,上門 “ 拜訪 ” 施壓,第四,大門噴漆,第五,臭雞蛋砸門。壓力逼得卡奴走上絕路。

後來人們檢點監管的失職時發現,信用卡、現金卡群魔狂舞的年代裡,發卡機構的授信行為並未得到監管的有效監管,銀行和銀行之間過度競爭、同質化競爭引發的不當行銷也沒有得到有效監管。從 2005 年至 2007 年三年間,台灣的銀行倒閉了或被併購了 10 家,商業銀行數目從 49 家下降至 39 家。從 1991 年到 2006 年的 16 年,台灣全民負債成長了 1.3 倍,負債達GDP的一半。

好日子過習慣了,就再也過不慣苦日子了。卡債危機後,年輕人負債消費的習慣已經改不了了,信用卡市場仍在成長。進入所謂消費社會。2014 年,那家在 1999 年率先發行現金卡的萬泰銀行,因為在卡債危機中損失慘重,先是引入外資入股,這一年終於被併入中華開發金( 2883-TW )控。他們終究死在了自己製造的斷頭台上。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!